КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 2. Анализ наличия и уровня использования ресурсной базы организации

Анализ обеспеченности предприятия основными средствами

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Задачи анализа:

• • определение обеспеченности предприятия ОС

• выявление причин изменения их уровня;

• оценка чувствительности объема производства продукции и других показателей к степени использования основных средств;

• изучение степени использования производственной мощности предприятия и оборудования;

• установление резервов повышения эффективности использования основных средств-

Источники информации: бизнес-план предприятия, план технического развития, «Баланс предприятия», «Пояснения к балансу и отчету о прибылях и убытках» (разд. «Основные средства»), «Отчет о движении основных средств», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

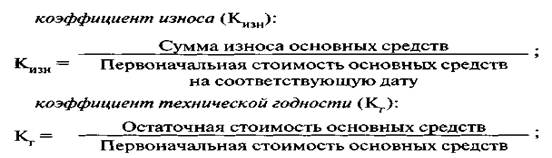

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными средствами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости основных производственных средств к среднесписочной численности рабочих в дневную смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда).

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в дневную смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.

Для обобщающей характеристики эффективности и интенсивности использования основных средств (ОС) используются следующие показатели:

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой остаточной стоимости основных средств);

фондоотдача ОС (отношение стоимости произведенной продукции к среднегодовой остаточной стоимости ОС);

фондоотдача активной части ОС (отношение стоимости произведенной продукции к среднегодовой остаточной стоимости активной части основных средств);

фондоемкость (отношение среднегодовой остаточной стоимости ОС к стоимости произведенной продукции за отчетный период);

относительная экономия ОС:

где ОС0, ОС1 — соответственно среднегодовая стоимость основных средств в базисном и отчетном годах;

IВП — индекс объема производства продукции.

Наиболее обобщающим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции, а также от доли реализованной продукции в общем ее выпуске. Взаимосвязь этих показателей можно представить следующим образом:

Факторами первого уровня, влияющими на фондоотдачу ОС, являются изменение доли активной части основных средств в общей их сумме, удельного веса машин и оборудования в активной части основных средств ифондоотдачи машин и оборудования:

После анализа обобщающих показателей эффективности использования основных средств более подробно изучается степень использования производственной мощности предприятия, под которой подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Степень использования производственной мощности (Ки.м.) определяется следующим образом:

Факторы изменения ее величины можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении (в сопоставимых ценах) по видам выпускаемой продукции и в целом по предприятию:

где Мк, Мн — соответственно производственная мощность на конец и начало периода;

Мс — увеличение мощности за счет строительства новых и расширения действующих предприятий;

Мр — увеличение мощности за счет реконструкции действующих предприятий;

Мин — увеличение мощности за счет внедрения инновационных мероприятий;

∆Мас — изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости;

Мв — уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

Для анализа работы оборудования используется система показателей, характеризующих использование его численности, времени работы и мощности.

Различают следующие группы оборудования:

· наличное;

· установленное (сданное в эксплуатацию);

в том числе:

· фактически используемое в производстве (действующее);

· находящееся в ремонте и на модернизации;

· резервное.

Наибольший эффект достигается, если размер первых трех групп приблизительно одинаков.

Степень привлечения наличного оборудования в производство характеризуют следующие показатели:

коэффициент использования парка наличного оборудования:

коэффициент использования парка установленного оборудования:

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы:

· календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

· режимный (номинальный) фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

· эффективный (возможный) фонд времени — это разность между режимным фондом и временем на ремонт и модернизацию оборудования;

· плановый фонд — время работы оборудования, необходимое для производства запланированного выпуска продукции;

· фактический фонд отработанного времени (по данным учета).

Для характеристики использования времени работы оборудования применяются следующие показатели:

коэффициент использования календарного фонда времени:

коэффициент использования режимного фонда времени:

коэффициент использования пл анового фонда времени:

где Тф, Тп, Тр, Тк — соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования.

Интенсивная загрузка оборудования — это выпуск продукции за единицу времени в среднем на одну машину (1 машиночас). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

где ЧВф, ЧВпл — соответственно фактическая и плановая выработка оборудования за 1 машиночас. Обобщающий показатель, комплексно характеризующий использование оборудования, — коэффициент интегральной нагрузки — представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее величину:

Анализ и оценка использования трудовых ресурсов

В процессе анализа определяют и оценивают состав, структуру и обеспеченность предприятия необходимыми трудовыми ресурсами. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Далее анализируют структуру трудовых ресурсов. Высокая доля рабочих в общей численности свидетельствует о рациональной структуре трудовых ресурсов. Особое внимание уделяют структуре рабочих кадров. Повышение удельного веса рабочих основного производства в общей численности рабочих может свидетельствовать о расширении производства.

При анализе движения трудовых ресурсов определяют следующие показатели:

· Коэффициент оборота по приему

· Коэффициент оборота по выбытию

· Коэффициент текучести кадров

При анализе использования рабочего времени определяют и оценивают следующие показатели:

· Среднесписочная численность рабочих

· Фонд рабочего времени

· Сверхурочно отработанные часы

· Время, отработанное одним рабочим

· Потери рабочего времени

· Непроизводительные затраты рабочего времени

· Средняя продолжительность рабочего дня

При анализе эффективности использования трудовых ресурсов определяют и оценивают следующие показатели:

· Среднечасовая выработка продукции одним рабочим

· Среднедневная выработка продукции одним рабочим

· Среднегодовая выработка продукции одним рабочим

· Трудоемкость изготовления продукции

Анализ обеспеченности предприятия материальными ресурсами

Необходимым условием наращивания объемов производства продукции, снижения ее себестоимости, роста прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Источники информации: план материально-технического снабжения, заявки, контракты на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и форма № 5-з о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с плановой потребностью.

Проверяется также выполнение договоров поставки, качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора, и в случаях их нарушения поставщикам предъявляются претензии. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов ( ритмичности ). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции.

Пристальное внимание уделяется состоянию складских запасов сырья и материалов.

Управление запасами — важный и ответственный участок работы. От оптимальности запасов зависят все конечные результаты деятельности предприятия. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Искусство управления запасами — это:

• оптимизация общего размера и структуры запасов товарно-материальных ценностей (ТМЦ);

• минимизация затрат по их обслуживанию;

• обеспечение эффективного контроля за их движением.

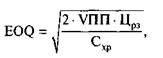

Для оптимизации текущих запасов в зарубежных странах используется ряд моделей, среди которых наибольшее распространение получила модель экономически обоснованного заказа (модель EOQ ).

Модель EOQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной.

Математически модель EOQ выражается следующей формулой:

где EOQ — оптимальный средний размер партии поставки.

Среди систем контроля за движением запасов большая роль отводится АВС-анализу, ХУZ-анализу и логистике.

ABC-анализ используется на предприятии для определения ключевых моментов и приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта, категорий клиентов.

В системе контроля за движением запасов все виды запасов делят на три группы исходя из их стоимости, объема и частоты расходования, отрицательных последствий при их нехватке:

категория А — наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке. Здесь нужен ежедневный контроль за их движением;

категория В — ТМЦ, которые имеют меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных финансовых результатов. Запасы этой группы контролируются один раз в месяц;

категория С — все остальные ТМЦ с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Контроль за их движением осуществляется один раз в квартал.

АВС-анализ контролирует движение наиболее приоритетных групп ТМЦ.

При XYZ-анализе материалы распределяются в соответствии со структурой их потребления:

группа X— материалы, потребление которых носит постоянный характер;

группа Y— сезонные материалы;

группа Z— материалы, которые потребляются нерегулярно.

Такая классификация запасов позволяет повысить эффективность принятия решений в области закупки и складирования.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели — это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Прибыль на рубль материальных затрат — наиболее обобщающий показатель эффективности использования материальных ресурсов; определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача — определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции (отношение суммы материальных затрат к стоимости произведенной продукции) — показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат — определяется отношением индекса валового производства продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции — исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат — представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-ro вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рис. 1), а также влияние на объем производства продукции.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (УВП), ее структуры (Уд;) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

|

|

Дата добавления: 2014-01-05; Просмотров: 2075; Нарушение авторских прав?; Мы поможем в написании вашей работы!