КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема № 6. Тема: «Основные правила ведения бухгалтерского учета в части документирования всех хозяйственных действий и операций»

|

|

|

|

Технология составления бухгалтерской отчетности

Основные правила ведения бухгалтерского учета

Действующим законодательством Российской Федерации установлены следующие требования к ведению бухгалтерского учета юридическими лицами независимо от их организационно-правовой формы:

1. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который разрабатывается организацией на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утверждаемого Министерством финансов Российской Федерации.

2. Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации – в рублях.

3. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляются на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык

4. Для ведения бухгалтерского учета в организации формируется учетная политика в соответствии с установленными допущениями и требованиями.

Понятие «допущения» в российском бухгалтерском учете примерно соответствует понятию «основополагающие бухгалтерские принципы» в западном учете.

В отечественном учете это понятие относится по существу к правилам ведения учета и составления отчетности. При этом указанные в Положении по бухгалтерскому учету «Учетная политика организации» допущения, не обязательно должны объявляться организацией. Следование этим допущениям, безусловно, подразумевается.

|

|

|

Вместе с тем, если организация при ведении бухгалтерского учета и составлении отчетности допускает отступления от установленных допущений, то она обязана раскрыть причины этих отступлений в своей учетной политике или пояснительной записке к годовой бухгалтерской отчетности.

Установлены следующие допущения:

- имущественной обособленности организации,

- непрерывности ее деятельности,

- последовательности применения учетной политики;

- временной определенности фактов хозяйственной деятельности.

Допущение имущественной обособленности означает, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций.

Обращаем особое внимание на данное допущение, так как во многих организациях (особенно хозяйственных товариществах и обществах) их имущество находится в личном пользовании учредителей, участников или работников и очень часто собственники предприятий и организаций или их руководитель упускают из виду данное допущение бухгалтерского учета, что в последствии может очень осложнить взаимоотношения организации и налоговых органов.

Допущение непрерывности деятельности организации означает, что она будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности. Если же указанные намерения у организации имеются, она обязана объявлять об этом в учетной политике, формируемой на предстоящий финансовый год, и в пояснительной записке к годовому отчету за истекший финансовый год.

Допущение последовательности применения учетной политики означает, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

|

|

|

Допущение временной определенности фактов хозяйственной деятельности означает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, начисленная работникам организации оплата труда относится на расходы того периода, в котором она начислена, независимо от фактического времени выплаты начисленной суммы работникам.

Кроме того бухгалтерский учет и формируемая организациями учетная политика должны соответствовать определенным требованиям:

- требования полноты,

- требования своевременности,

- требования осмотрительности,

- требования приоритета содержания перед формой,

- требования непротиворечивости и рациональности.

Требование полноты означает необходимость отражения в бухгалтерском учете всех без исключения фактов хозяйственной деятельности.

Требование своевременности предполагает своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности.

Согласно положениям Федерального закона «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

При этом первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Таким образом, именно уполномоченные лица (а это чаще всего руководители организации и главный бухгалтер) отвечают за своевременность отражения фактов хозяйственной деятельности.

Требование осмотрительности (осторожности) означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

|

|

|

Требование приоритета содержания перед формой означает, что в бухгалтерском и налоговом учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и экономического содержания фактов и условий хозяйствования. Например, организация заключила договор подряда с физическим лицом, в договоре не определен объем и сроки выполняемой работы, но определены трудовые обязанности, необходимость соблюдать внутренний трудовой распорядок, установленный в организации, и определена помесячная заработная плата, выплачиваемая данному лицу вне зависимости от конечного результата работы. Данный договор, по сути, является трудовым договором и регламентируется не гражданским, а трудовым законодательством, что влечет за собой ошибки в исчислении налогов.

Требование непротиворечивости обуславливает необходимость тождества (единства, сходство) данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

Для обеспечения достоверности данных бухгалтерского учета, а также, для того чтобы иметь выверенные (выверенные-тщательно проверенные) реальные данные о состоянии активов и обязательств организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже;

- при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

|

|

|

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетной организации – на увеличение финансирования (фондов);

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм – на счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетной организации – на уменьшение финансирования (фондов).

В соответствии с требованиями Федерального закона «О бухгалтерском учете» все хозяйственные операции (факты хозяйственной деятельности), проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) «форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах и утверждаемые организацией, должны содержать весь перечень обязательных реквизитов.

При этом первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства не принимаются.

Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Правила оформления первичных документов

Руководителю организации следует требовать от бухгалтерской службы неукоснительного соблюдения правил оформления первичных документов, обращаем внимание на типичные ошибки при работе с первичными документами:

- использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике;

- отсутствие в документах не являющихся унифицированными или специализированными обязательных реквизитов;

- отсутствие утвержденного руководителем организации право подписи первичных документов;

- незаполнение обязательных реквизитов первичных документов;

- наличие подчисток и помарок в документах.

Нарушение правила исправления ошибок в документах:

- исправления в кассовых документах;

- записи простым карандашом;

- отсутствие прочерков в свободных строках;

- отсутствие штампа или записи «Оплачено» с указанием латы (числа, месяца, года) в документах, прилагаемых к приходным и расходным кассовым ордерам;

- арифметические ошибки при таксировке документов.

Выемка первичных документов

Руководителю организации следует учитывать, что первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией по делам, находящимся у них на рассмотрении, на основании их постановлений в соответствии с законодательством Российской Федерации.

Изъятие документов производится в соответствии с требованиями, изложенными в «Налоговом кодексе Российской Федерации (часть первая)».

Выемка документов производится на основании письменного мотивированного постановления должностного лица Государственной налоговой инспекции, которое должно быть подтверждено руководителем (его заместителем) налогового органа.

Должностное лицо налогового органа предъявляет постановление о производстве выемки и разъяснеет присутствующим лицам их права и обязанности.

Выемка документов производится в присутствии понятых и лиц, у которых производится выемка документов, а также, в необходимых случаях, приглашается специалист.

Действия в случае утери документов

Меры, которые необходимо предпринять в связи с утерей (пропажей или гибелью) первичных бухгалтерских документов, указаны в следующих документах:

В случае пропажи или гибели первичных документов руководитель предприятия, учреждении назначает приказом комиссию по расследованию причин пропажи, гибели.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государств много пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия, учреждения. Копия акта направляется вышестоящей организации.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, – государственной тайной.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Особенно важно отметить обоснованность внесения исправлений в регистры, о чем часто забывают бухгалтеры малых предприятий.

Рекомендуем при внесении любого исправления в бухгалтерские регистры составлять бухгалтерскую справку-расчет, где должны отражаться причины, расчеты и обоснования для внесенного исправления.

Также рекомендуем составлять бухгалтерские справки для всех записей в учетные регистры, которые делаются не на основании конкретных учетных документов, а на основании бухгалтерских расчетов.

Наличие данных справок позволит в дальнейшем избежать споров с налоговыми органами по поводу обоснованности того, или иного исправления внесенного в налоговый и бухгалтерский учет, не даст забыть бухгалтеру на основании каких данных он внес данные исправления, кроме того, наличие бухгалтерских справок-расчетов дисциплинирует бухгалтеров, не давая им возможности делать не достаточно обоснованные записи, а также в случае смены бухгалтера позволяют новому бухгалтеру иметь полную информацию о содержании записей в бухгалтерских и налоговых регистрах.

Лекция №17. Тема: «Значение, требования и обязательные реквизиты первичных учетных документов. Признаки классификации первичных учетных документов».

Совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности организации.

Каждая хозяйственная операция, возникающая в процессе работы и представляемая в денежной форме независимо от ее содержания и объема, оформляется соответствующим первичным учетным документом. На основании данных, содержащихся в таких документах, появляется возможность реализовать требования к бухгалтерскому учету, выраженные в полноте формирования учетных сведений, их достоверности, своевременности и др. Формирование учетных данных в первичной документации определяет возможность использования других элементов метода бухгалтерского учета.

Первичный учетный документ представляет письменное разрешение на совершение хозяйственной операции и письменное доказательство факта осуществления хозяйственной операции. Он характеризуется тем, что является основанием для последующих записей данных о возникших хозяйственных операциях в системе бухгалтерского учета. Значение первичного учетного документа в бухгалтерском учете представлено на рис. 1.

Рис. 1. Значение первичного учетного документа в бухгалтерском учете

Значимость первичных учетных документов в бухгалтерском учете трудно переоценить. Первичные документы используются для формирования регистров аналитического и синтетического учетов, отчетных форм.

Правильность и своевременность их составления в значительной степени определяет качественное состояние бухгалтерского учета и бухгалтерской (финансовой) отчетности в организации. Последующее формирование точных учетных показателей, их представление в установленные сроки могут быть осуществлены при условии своевременного составления, оформления и контроля за записями в первичной документации. Документы не только подтверждают объективность последующих бухгалтерских данных, но и помогают выявить ошибочные записи в системе учета.

Первичные учетные документы являются средством, при помощи которого осуществляется хозяйственная деятельность организации, поскольку данные первичного учета широко используются для оперативного управления деятельностью организации.

В системе учета формируются информационные сводки за короткие временные периоды (день, сутки, смену, пятидневку и др.), содержание которых позволяет принимать оперативные и своевременные управленческие решения, способствующие повышению эффективности работы как подразделений организации, так и предприятия в целом.

На основании первичных учетных документов ведется повседневное наблюдение и контроль за движением активов, принадлежащих организации, в процессе кругооборота капитала и превращения его из одной формы в другую. Они используются для установления законности и целесообразности хозяйственных операций. Документирование хозяйственных операций позволяет предотвратить нецелесообразное и неэффективное использование ресурсов, соблюдать режим экономии и нормы расходования средств.

В первичных учетных документах проставляются подписи должностных лиц, распорядившихся произвести хозяйственную операцию, а также подписи лиц, ее выполнивших. Подобный порядок оформления документации позволяет установить персональную ответственность должных лиц по всем хозяйственным операциям, использовать эти сведения для оценки эффективности их работы, а также в правоприменительной деятельности.

Первичные учетные документы, составленные с соблюдением установленных требований, используются как доказательная база в разрешении споров, возникающих между организациями, между организациями и физическими лицами. Они признаются документами, имеющими юридическую силу, в арбитражных и гражданских спорах, уголовных делах, используются при проведении судебно-бухгалтерской экспертизы, назначаемой судом при рассмотрении дел.

Данные первичных учетных документов необходимы в процессе контрольно-ревизионной работы, проведения внутреннего и внешнего аудита, в процессе экономического анализа работы организации. По их данным организуется внешний контроль за деятельностью, подтверждается достоверность учетных и отчетных данных, выявляются резервы улучшения имущественного и финансового состояния организации, разрабатываются мероприятия по оптимизации ее функционирования.

Требования о порядке оформления первичными учетными документами совершаемых хозяйственных операций установлены Федеральным законом "О бухгалтерском учете" (рис. 2).

Рис. 2. Требования к первичным учетным документам

Требования, установленные к первичным учетным документам, должны раскрывать содержание и особенности совершенной и оформленной хозяйственной операции, представлять информацию для организации достоверного бухгалтерского учета, экономического анализа деятельности, оперативного управления и контроля за хозяйственными процессами.

Первичные учетные документы для регистрации хозяйственных операций должны составлять по формам, которые являются межотраслевыми унифицированными формами, разрабатываемыми централизованно Росстатом (ранее - Госкомстатом России).

Межотраслевыми унифицированными (типовыми) формами называют первичные учетные документы, используемые для оформления определенных, установленных в инструкциях к этим документам, хозяйственных операций, независимо от организационно-правовых форм и отраслевой принадлежности организаций.

Они содержатся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлениями соответствующего органа государственной статистики:

- Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18.08.1998 № 88;

- Унифицированные формы первичной учетной документации № АО-1 "Авансовый отчет", утвержденные постановлением Госкомстата России от 01.08.2001 № 55;

- Унифицированные формы первичной учетной документации № АО-1 "Авансовый отчет", утвержденные постановлением Госкомстата России от 01.08.2001 № 55;

- Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2003 № 7;

- Унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 05.01.2004 № 1 и др.

Первичные учетные документы, по которым не предусмотрены унифицированные формы, должны быть разработаны самими организациями, предусмотрены в приказе руководителя об учетной политике и утверждены им. Они должны содержать обязательные сведения - реквизиты, под которыми понимаются показатели, характеризующие хозяйственную операцию, представленную в первичном учетном документе, придающие ему юридическую силу.

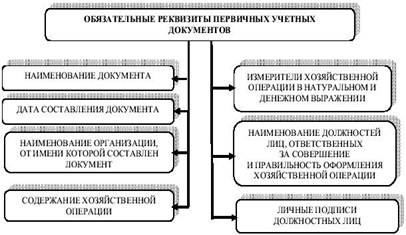

Количество реквизитов и их содержание являются следствием целей составления первичного документа и характера отраженной хозяйственной операции. Несмотря на то, что совокупность хозяйственных операций, различающихся между собой целями, характером, условиями осуществления, довольно многочисленна и разнообразна, отдельные реквизиты документов являются общими. Нормативными документами по бухгалтерскому учету такие реквизиты называются обязательными (рис. 3).

Рис. 3. Обязательные реквизиты первичных учетных документов

В необходимых случаях в первичных учетных документах должны содержаться номер документа, название и юридических адрес организации, от имени которой составлен документ, указаны стороны, участвующие в совершении операции, печать организации и некоторые другие данные. Если документ не имеет каких-либо обязательных реквизитов, он теряет свою силу, не принимается к исполнению, не может служить основанием для дальнейших записей в регистрах бухгалтерского учета. Остальные реквизиты, присущие для конкретных видов первичных документов, определяются характером операции, регистрируемой в них.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главным бухгалтером.

Первичные учетные документы должны составляться своевременно, т.е. в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после ее совершения. Документы должны быть составлены качественно и содержать достоверные сведения. Ответственность за это несут должностные лица, подписавшие документы.

Первичные учетные документы должны быть заполнены четко и без помарок. Если в текстовой части или в цифровых данных была допущена ошибка, ее следует исправить, зачеркнув неправильное одной чертой так, чтобы можно было прочитать зачеркнутое, и сделать сверху над зачеркнутым правильную запись с указанием даты внесения исправления. Такое исправление должно быть оговорено и подтверждено подписями лиц, составивших документ. Однако в кассовых и банковских документах исправления не допускаются.

В этом случае главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, производящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами государственного архивного дела, но не менее пяти лет. Ответственность за организацию их хранения несет руководитель организации.

Группировка первичных учетных документов ведется по назначению, способам их составления и месту составления (рис. 4). Она позволяет дать полную и всестороннюю характеристику первичных учетных документов, понять их взаимосвязь с последующими этапами учетного процесса.

Рис. 4. Признаки классификации первичных учетных документов

По назначению выделяются следующие виды документов:

- распорядительные первичные учетные документы;

- оправдательные (исполнительные) первичные учетные документы;

- документы бухгалтерского оформления.

Распорядительные первичные учетные документы представляют распоряжение, задание, приказ руководителя организации или других уполномоченных лиц о совершении определенной хозяйственной операции. Такими документами могут быть доверенность на получение материальных ценностей, приказ (распоряжение) руководителя организации о направлении работника в командировку и др. Характерной особенностью распорядительных документов является то, что они не служат документами, в которых описана выполненная хозяйственная операция, и не являются основанием для записи в бухгалтерском учете.

Оправдательные (исполнительные) первичные учетные документы подтверждают факт совершения хозяйственной операции и служат для ее исполнителей оправданием в расходовании средств, получении ценностей и др. Исполнителями зачастую выступают материально ответственные лица. К оправдательным (исполнительным) первичным учетным документам относят приходные ордера, на основании которых приходуют материальные ресурсы, расходные кассовые ордера, используемые для оформления выдачи денежных средств из кассы, и др.

Документами бухгалтерского оформления являются документы, оформляемые работниками бухгалтерской службы для подготовки к выполнению счетных записей. Они составляются на основании распорядительных и оправдательных (исполнительных) первичных учетных документов. Их содержание составляет указание на то, какие должны быть выполнены записи и на какие суммы. Так, по окончании расчета амортизации по объектам основных средств за отчетный месяц составляется бухгалтерская справка для указания сумм амортизации, которые необходимо отнести на соответствующие счета производственных затрат.

Документы бухгалтерского оформления формируются для отражения сумм резервов на отпуска работающих, резервов по сомнительным и долгам, отчислений на социальное страхование обеспечение (ЕСН и отчислений на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), налога на имущество организации и др. Они оформляются в виде расчетов, разработочных таблиц, группировочных ведомостей, листков-расшифровок и др.

Для рационализации учетного труда часто применяются первичные учетные документы, сочетающие в себе признаки распорядительных, оправдательных (исполнительных) документов и документов бухгалтерского оформления. Такие документы квалифицируются как комбинированные первичные учетные документы. Они служат для оформления хозяйственных операций в целях дальнейшего использования в учетном процессе. К комбинированному документу относят расходный кассовый ордер, который содержит распоряжение на выдачу денежных средств (признак распорядительного первичного учетного документа) и в котором удостоверяется факт совершения хозяйственной операции (признак оправдательного (исполнительного) документа).

В зависимости от способа составления первичные учетные документы делятся на две группы:

- разовые первичные учетные документы;

- накопительные первичные учетные документы.

Разовыми считают документы, составляемые единовременно, в один прием для отражения одной или нескольких хозяйственных операций. После составления документов они становятся основанием для записей в регистры бухгалтерского учета. Разовыми являются большая часть первичных учетных документов: платежные поручения, применяемые для перечисления денежных средств с расчетного счета организации на расчетный счет получателя, приходные кассовые ордера, которыми оформляются операции по оприходованию денежных средств в кассу, и др.

Накопительные документы включают бумаги, составляемые постепенно в течение установленного временного периода (сутки, декада, месяц, квартал), для накапливания данных по однородным систематически повторяющимся операциям.

К таким документам относятся лимитно-заборные карты, применяемые для оформления отпуска материальных ценностей на производственные нужды в течение декады, месяца, квартала; наряды на сдельную работу, в которых фиксируются данные о выработке рабочих, закрываемые за первую и вторую половины месяца, и др. Они оформляются в течение установленного периода, закрываются по его окончании. После сдачи в бухгалтерию такие документы используются для последующих бухгалтерских записей.

По месту составления первичные учетные документы делятся на внутренние и внешние. Если внешние первичные учетные документы составляются в других организациях и поступают на предприятие для необходимой обработки и использования, то внутренние документы составляются в самой организации.

За правильность оформления внутренних первичных документов несет ответственность организация, составившая его. О фактах неверно оформленных внешних документов организация должна сообщить контрагенту.

|

|

|

Дата добавления: 2014-01-05; Просмотров: 16805; Нарушение авторских прав?; Мы поможем в написании вашей работы!