КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття платіжних систем

ПЛАТІЖНА СИСТЕМА ВИКОНАННЯ БЮДЖЕТІВ

Основні терміни та поняття: платіжна система, платежі державного бюджету, платіжна система виконання бюджету, принцип єдності каси і єдиного бухгалтерського обліку, елементи платіжної системи, Єдиний казначейський рахунок, реєстраційні рахунки, спеціальні реєстраційні рахунки, особові рахунки, внутрішньобанківські платіжні системи, системи "клієнт-банк", програмні комплекси "Операційний день банку "

Невід'ємним спеціалізованим елементом практично всіх економічних операцій, що стосується передачі грошової вартості в обмін на товар, послугу або фінансовий актив, є платіжні системи. Платіжну систему можна представити у вигляді системи механізмів, які служать для переказу грошових коштів між суб'єктами господарювання, для розрахунку за платіжними зобов'язаннями, що виникають між ними. Таким чином, платіжна система - це набір платіжних інструментів, банківських процедур і, як правило, міжбанківських систем переказу коштів, поєднання яких забезпечує грошовий обіг разом з інституційними та організаційними правилами та процедурами, що регламентують використання цих інструментів та механізмів.

У більшості розвинутих країн платіжна система складається з кількох самостійних систем, кожна з яких задовольняє вимоги окремої платіжної сфери. Такі системи можна класифікувати за різними характеристиками та ознаками. Виходячи з того, яку роль відіграють платіжні системи відповідно до характеру здійснюваних платежів, розрізняють:

- системи міжбанківських розрахунків, які призначені для здійснення платіжних трансакцій між банками, обумовлених виконанням платежів їхніх клієнтів або власних зобов'язань одного банку перед іншим. Для них необхідною стадією є транспортування документа між банком платника та банком одержувача за допомогою однієї із систем електронних міжбанківських розрахунків. Найчастіше - це СЕП, але можливі варіанти двосторонніх кореспондентських відносин між банками "А" та "В", міжнародних платіжних систем тощо. Характерним для цих розрахунків є відображення їх на кореспондентських рахунках банків - учасників розрахунків. Джерелом надходження міжбанківських платіжних документів у СЕП може бути як ОДБ банку, так і розрахунковий центр ВПС;

- внутрішньобанківські платіжні системи створюються, щоб забезпечити найбільш сприятливі умови щодо проходження платежів між установами, що належать до однієї групи. При цьому розрахунки виконуються через систему кореспондентських рахунків у центральній установі, яка виступає як банк банків відповідної структури. Всередині структури може також створюватися єдиний центр для виконання клірингу та розрахунків;

- системи "клієнт-банк" використовуються банками, які пропонують платіжні послуги своїм клієнтам на базі сучасних технологій. В умовах конкуренції банки змушені розробляти спеціальні ділові і ринкові стратегії використання платіжних послуг, вирішуючи, чи спроможні вони конкурувати в обмеженому секторі ринку платіжних послуг і пропонувати клієнтам більш широкий їх набір. Однією з перших у цьому плані була американська система телефонної оплати рахунків, яка однак, не отримала поширення через інертність споживачів, які не бажають змінювати існуючі форми розрахунків. Нині все більшого поширення набуває банківське обслуговування вдома, або "домашній банк"- комплекс послуг щодо надання клієнтам банків фінансової інформації, а також здійснення за їх ініціативою різних банківських трансакцій з передаванням інформації телефонними каналами або через двосторонню систему кабельного телевізійного зв'язку;

- системи масових платежів широко використовуються у розвинених державах світу. Незважаючи на те, що традиційні безготівкові платіжні інструменти (чеки, платіжні доручення тощо) достатньо розповсюджені, останнім часом усе ширше впроваджується система масових (споживчих) платежів з використанням пластикових карток. У цих системах задіяні кредитні картки, дебетні картки, "електронні гаманці", а також картки для отримання грошей з банківських автоматів.

Платіжна система України складається з таких компонентів:

- системи електронних міжбанківських розрахунків Національного банку України;

- систем автоматизації роботи банків (так звані програмні комплекси "Операційний день банку". Це програмне забезпечення, що обслуговує поточну внутрішньобанківську діяльність (бухгалтерський облік, обслуговування рахунків клієнтів тощо));

- внутрішньобанківських платіжних систем - програмно-технічного комплексу з власними засобами захисту інформації, який експлуатується комерційним банком або об' єднанням банків і здійснює розрахунки між установами цього банку (об'єднання) та, можливо, іншими банківськими установами поза межами СЕП;

- систем "клієнт-банк" для розрахунків між клієнтом банку та банком в електронній формі, що дозволило практично уникнути затримки платежів на міжбанківському рівні.

Перспективним є також використання таких компонентів системи електронного переказу фінансових послуг, як:

- система масових платежів із використанням пластикових карток;

- система обігу цінних паперів на первинному та вторинному ринках.

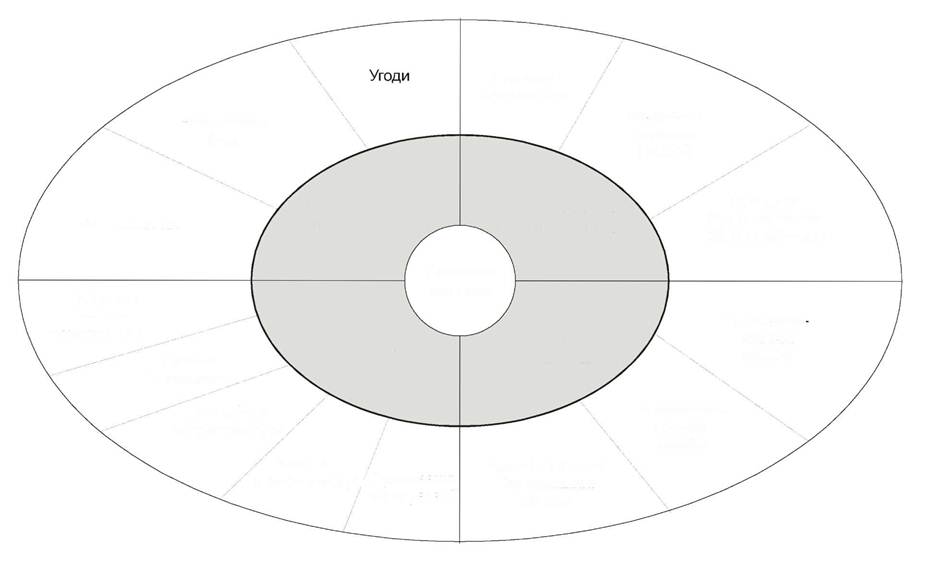

Необхідними елементами ефективно функціонуючих платіжних систем є:

- нормативно-правова база, що регулює платіжні відносини, має створювати сприятливі умови для забезпечення потреб нормального функціонування платіжної системи;

- бухгалтерська і технологічна модель є основним операційним механізмом здійснення платежів, що ґрунтується на принципах бухгалтерського обліку і звітності, включає платіжні інструменти та механізми переказу коштів;

- технологічна інфраструктура є основою життєздатності платіжної системи. Вона включає, зокрема, програмні та технічні засоби обробки та передачі даних, обслуговуючий персонал тощо;

- захист інформації як сукупність програмно-технічних, нормативно- правових, адміністративно-організаційних засобів.

Складові елементи платіжної системи наведено на рис. 5.1.

Сучасними платіжними системами, здебільшого, керує банківський сектор. Платіжні системи виконують функцію передачі потоку інформації, який містить деталі платежу, і безпосередньо переказу грошових коштів. У платіжній операції можна виділити такі основні елементи:

- зобов' язання, яке необхідно виконати;

- сторону, що здійснює платіж (платника);

- сторону, яка отримує платіж (одержувача);

- інструмент платежу;

- одного або кількох фінансових посередників (як правило, це банки), які переказують кошти, списуючи необхідну суму з рахунку платника і зараховуючи її на рахунок одержувача.

При здійсненні платежів використовують різні платіжні інструменти: готівка, картки, платіжні доручення, векселя тощо. Відтак, платіжний інструмент характеризується:

- своєю формою (традиційно поширені у минулому паперові за формою платіжні інструменти поступаються місцем пластиковим карткам або електронним повідомленням);

- засобами захисту та підтвердження справжності (замість традиційного підпису все ширше застосовують персональні ідентифікаційні номери, паролі або електронні підписи);

- кредитовим чи дебетовим характером дії. При кредитовому переказі платник передає своєму банку розпорядження продебетувати його рахунок і перерахувати кошти на рахунок одержувача платежу після чого кошти зараховуються на рахунок одержувача. При дебетовому переказі одержувач платежу віддає банку платника (на підставі повноважень, наданих йому платником) розпорядження на списання коштів з рахунку платника, переказ цих коштів одержувачу платежу та їх зарахування на рахунок останнього.

Платіжні інструменти

| Механізми переказу грошей |

| Нормативна база |

| Принципи бухгалтерського обліку і звітності |

| Нормативно-правова база |

| Бухгалтерськаі технологічнамодель |

| Законодовство |

Програмні

засоби обробки даних

Технічне обладнання

| Програмно- технічні засоби |

| Технологічнаінфраструктура |

|

|

Дата добавления: 2014-01-05; Просмотров: 659; Нарушение авторских прав?; Мы поможем в написании вашей работы!