КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз зовнішньоекономічної діяльності авіапідприємства

|

|

|

|

ЛЕКЦІЯ 26

АНАЛІЗ ПРИБУТКУ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

- Завдання аналізу фінансових результатів та класифікація прибутку

- Аналіз складу, динаміки та впливу факторів на прибуток підприємства

- Аналіз прибутку від реалізації продукції і послуг

- Вплив асортиментної політики на формування прибутку та аналіз рівня середньо реалізаційних цін

- Аналіз інших фінансових доходів і витрат

- Аналіз показників рентабельності підприємства

- Методика підрахунку резервів збільшення суми прибутку і рентабельності

- Завдання аналізу фінансових результатів та класифікація прибутку

Фінансові результати діяльності підприємства характеризуються приростом суми власного капіталу (чистих активів), основним джерелом якого є прибуток від операційної, інвестиційної, фінансової діяльності, а також отриманий унаслідок надзвичайних обставин.

Прибуток — це частина чистого доходу, який безпосередньо одержують підприємства після реалізації продукції як винагороду за вкладений капітал і ризик підприємницької діяльності. Кількісно він становить різницю між сукупними доходами (після сплати податку на додану вартість, акцизного податку та інших відрахувань з виручки в бюджетні і небюджетні фонди) і сукупними витратами звітного періоду. Обсяг прибутку, рівень рентабельності залежать від виробничої, постачальницької, маркетингової, збутової, інвестиційної і фінансової діяльності.

Основними завданнями аналізу фінансових результатів діяльності є:

• вивчення можливостей одержання прибутку відповідно до наявного ресурсного потенціалу підприємства і кон'юнктури ринку;

• систематичний контроль за процесом формування прибутку і зміною його динаміки;

|

|

|

• визначення впливу як зовнішніх, так і внутрішніх факторів на фінансові результати й оцінювання якості прибутку;

• виявлення резервів збільшення суми прибутку і підвищення рівня прибутковості бізнесу;

• оцінювання роботи підприємства з використання можливостей збільшення прибутку і рентабельності;

• вироблення рекомендацій з підвищення ефективності системи керування прибутком.

Основними джерелами інформації в аналізі фінансових результатів прибутку є накладні на відвантаження продукції, дані аналітичного бухгалтерського обліку за рахунками результатів, фінансової звітності ф. № 1 "Баланс", ф. № 2 "Звіт про фінансові результати", ф. N2 З "Звіт про рух грошових коштів", ф. № 4 "Звіт про власний капітал", ф. № 5 "Примітки до річної фінансової звітності", дані статистичної звітності "Звіт про випуск, реалізацію та обіг цінних паперів", дані внутрішньої управлінської звітності, а також відповідні таблиці бізнес-плану підприємства.

У процесі аналізу використовують різні показники прибутку, які можна класифікувати таким чином.

1. За видами господарської діяльності розрізняють прибуток від основної (операційної) діяльності, прибуток від інвестиційної діяльності, прибуток від фінансової діяльності.

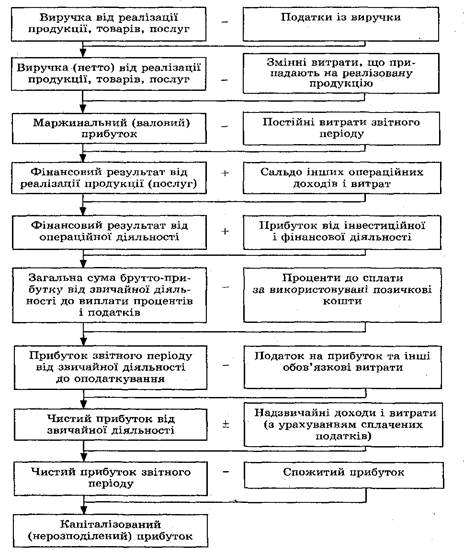

2. За складом включених елементів розрізняють маржинальний (валовий) прибуток, загальний фінансовий результат звітного періоду до виплати процентів і податків (брутто-прибуток), прибуток до оподатковування, чистий прибуток.

Маржинальний прибуток — це різниця між виручкою (нетто) і прямими виробничими витратами на реалізовану продукцію.

Брутто-прибуток включає фінансові результати від операційної, фінансової й інвестиційної діяльності, позареалізаційні і надзвичайні доходи і витрати (до виплати процентів і податків). Характеризує загальний фінансовий результат, зароблений підприємством для всіх зацікавлених сторін (держави, кредиторів, власників, найманого персоналу).

|

|

|

Прибуток до оподатковування — це результат після виплати процентів кредиторам.

Чистий прибуток — це та сума прибутку, що залишається в розпорядженні підприємства після сплати всіх податків, виплата за економічними санкціями та інших обов'язкових відрахувань.

3. Залежно від характеру діяльності підприємства розрізняють прибуток від звичайної (традиційної) діяльності і прибуток від надзвичайних ситуацій, незвичайних для цього підприємства.

4. За характером оподаткування розрізняють оподатковуваний і, неоподатковуваний (пільговий) прибуток відповідно до податкового законодавства, ЩО періодично переглядається.

5. За ступенем обліку інфляційного фактора розрізняють номінальний прибуток і реальний прибуток, скоригований на темп інфляції у звітному періоді.

6. За економічним змістом прибуток поділяють на бухгалтерський і економічний. Бухгалтерський прибуток визначають як різницю між доходами і поточними явними витратами, відображеними в системі бухгалтерських рахунків. Економічний прибуток відрізняється від бухгалтерського тим, що в розрахунку його величини враховують не лише явні витрати, а й неявні, не відображувані в бухгалтерському обліку (наприклад, витрати на утримання основних засобів, ш;о належать власнику фірми).

За характером використання чистий прибуток поділяють на капіталізований (нерозподілений) і споживаний. Капіталізований прибуток — це частина чистого прибутку, який спрямовують на фінансування приросту активів підприємства. Споживаний прибуток — та його частина, яку витрачають на виплату дивідендів акціонерам і засновникам підприємства.

Рис. 8.1. Структурно-логічна модель формування показників прибутку

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1338; Нарушение авторских прав?; Мы поможем в написании вашей работы!