КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

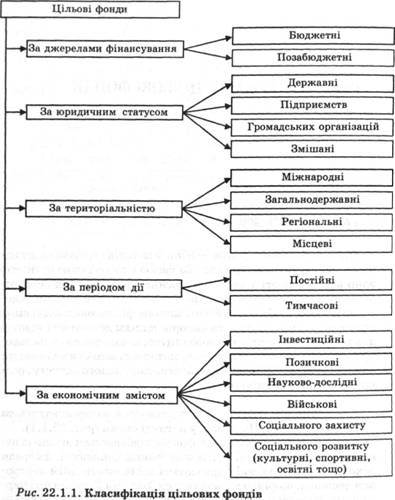

Класифікація фондів

|

|

|

|

Залежно від напрямів використання державні цільові фонди поділяють на:

• економічні - фінансові ресурси, що призначаються для підтримки та регулювання економіки держави. Це, зокрема, Фонд розвиїку паливно-енергетичного комплексу, Фонд сприяння місцевому самоврядуванню України, Фонд охорони праці, фонд розвитку та захисту конкуренції, Фонд підтримки селянських (фермерських) господарств;

• соціальні - призначаються для надання соціальних послуг населенню. До цієї групи фондів належать: Пенсійний фонд України, Фонд загальнообов'язкового державного соціального страхування на випадок безробіття, Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань, Фонд соціального страхування з тимчасової втрати працездатності, Фонд України соціального захисту інвалідів;

За необхідності можуть також створюватися науково-дослідні, страхові, міждержавні та інші фонди залежно від завдань, що стоять перед суспільством на даному етапі його розвитку.

Фонди можуть класифікуватись за різними ознаками.

Згідно з класифікацією за критерієм джерел фінансування подамо окремі з них на схемі (рис. 22.1.2).

Державні цільові фонди поділяють на цільові бюджетні фонди (фонди, що входять до складу державного бюджету) і державні позабюджетні фонди (фонди, що не входять до складу державного бюджету).

Під цільовими бюджетними фондами слід розуміти грошові фонди, що утворюються у складі бюджету держави за рахунок цільових джерел засобів і використовуються на фінансування певних державних чи місцевих витрат під контролем фіскальних органів держави. Наприклад, платежі до Фонду України соціального захисту інвалідів, збір за забруднення навколишнього природного середовища, цільові фонди, утворені Верховною Радою Автономної Республіки Крим, органами місцевого самоврядування та місцевими органами виконавчої влади.

|

|

|

Реформування системи фінансів України на початку 90-х років призвело до появи нової ланки загальнодержавної системи фінансів - позабюджетних фондів. Особливе значення серед них мають соціальні позабюджетні фонди (Пенсійний фонд України, Фонд соціального страхування України з тимчасової втрати працездатності, Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття, Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань).

Специфікою позабюджетних фондів є чітке закріплення дохідних джерел і, як правило, суворе цільове їх використання.Джерелами формування позабюджетних фондів є: спеціальні податки і збори, асигнування із державного і місцевих бюджетів, спеціальні позики, добровільні поступлення. Поступлення можуть формуватися також від капіталізації частини тимчасово вільних засобів позабюджетних фондів (як, наприклад, покупка цінних паперів, інвестування тощо).

В управлінні та контролі за коштами бюджетних та позабюджетних фондів є певні відмінності:

по-перше, використання коштів бюджетними фондами регламентується законодавством та органами влади, а використання коштів позабюджетних фондів — законодавством та виконавчими дирекціями фондів, при цьому є реальна можливість використання коштів в оперативному режимі;

по-друге, контроль за діяльністю і використанням коштів бюджетних фондів здійснює Верховна Рада України, а позабюджетні фонди не підлягають контролю з боку законодавчих органів. Контроль здійснюється податковими інспекціями, фінансовими відділами і виконавчими дирекціями фондів.

2.Порядок зарахування коштів до державних цільових фондів

|

|

|

Згідно ІНСТРУКЦІЇ про відкриття аналітичних рахунків для обліку операцій по виконанню бюджетів в системі Державного казначейства ( затверджена Наказом Державногоказначейства України від 28.11.2000 р. N 119 із змінами) рахунки фондів загальнообов'язкового державного соціального страхування відкриваються за балансовим рахунком 3717"Рахунки державних позабюджетних фондів".(п.7.5), рахунки Фонду державного майна України, його регіональних відділень та органів місцевих рад у справах приватизації відкриваються за балансовим рахунком 3718 "Рахунки для обліку коштів від приватизації" (п.7.6),рахунки для зарахування коштів, які підлягають розподілу за видами загальнообов'язкового державного соціального страхування, відкриваються за балансовим рахунком 3719 «Рахунок для зарахування коштів, які підлягають розподілу за видами загальнообов'язкового державного соціального страхування». (п.7.7).

Порядок відкриття цих рахунків регламентується:

- ІНСТРУКЦІЄЮ про відкриття аналітичних рахунків для обліку операцій по виконанню бюджетів в системі Державного казначейства

- ПОРЯДКОМ відкриття та закриття рахунків у національній валюті в органах Державної казначейської служби України,

- ПОЛОЖЕННЯМ про рух коштів єдиного внеску на загальнообов'язкове державне соціальне страхування

Для зарахування коштів, відкриваються рахунки на ім'я Фондів за наступною схемою:

3717КРVV900NNN, де

К — ключ, що вираховується автоматично,

Р- ознака фонду,

VV- вид надходження,

NNN - код території, взятий з довідника адміністративно-територіальних одиниць відповідних бюджетів.

Ознака фондів до рахунку 3717 "Рахунки державних цільових фондів" мають наступний вигляд:

1 — Пенсійний фонд України,

2- Фонд соціального страхування з тимчасової втрати працездатності

3- Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань,

4- Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань,

5- Фонд державного майна України.

Рахунки за балансовим рахунком 3718 "Рахунки для обліку коштів від приватизації" відкриваються за аналогічною схемою.

|

|

|

Рахунки за балансовим рахунком 3717 "Рахунки державних позабюджетних фондів" в розрізі районів відкриваються наступним чином:

3717КРVV9ВВNN де аналітичний параметр ВВ має наступні значення:

00 - надходження,

01 — використання.

Обслуговування позабюджетних фондів здійснюється органами державної казначейської служби відповідно до встановлених порядків проходження коштів відповідних фондів. Разом з тим абстрагуючись від деталей, можна окреслити спільні ознаки, характерні для процесу проходження коштів усіх фондів.

Для обліку надходжень та здійснення платежів виконавчим дирекціям Фонду та їх підвідомчим структурним підрозділам в органах державного казначейства відкриваються рахунки за балансовим рахунком 3717 "Рахунки державних «позабюджетних фондів" Плану рахунків бухгалтерського обліку державного та місцевих бюджетів, затвердженого наказом Державного казначейства України від 28.11.200 р. №119.

Внески до Фондів сплачуються юридичними і фізичними особами через установи банків на рахунки, відкриті на ім'я відділень та управлінь виконавчих дирекцій відповідного фонду в органах казначейства.

Щоденно наприкінці операційного дня кошти, які надійшли на рахунки відділень Фондів, управління державного казначейства відповідно до укладеного Договору на здійснення розрахункового обслуговування акумулюють їх на рахунку управління фонду на обласному рівні. При відкритті наступного операційного дня закумульовані на обласному рівні кошти перераховуються на рахунок виконавчої дирекції Фонду (центральний рівень), відкритий у Державному казначействі за балансовим рахунком 3717 'Рахунки державних позабюджетних фондів".

Для здійснення видатків управлінь та відділень Фонду в органах державного казначейства відкриваються рахунки за балансовим рахунком 3717. На ці рахунки перераховуються кошти від виконавчої дирекції відповідного Фонду (центральний рівень) згідно з затвердженими кошторисами витрат.

Виконавча дирекція фонду (центральний рівень) здійснює виділення коштів на утримання та виконання функцій відповідним управлінням, управління в свою чергу здійснюють розподіл коштів відділенням (районний рівень).

|

|

|

Перерахування коштів та проведення оплати витрат із зазначених рахунків здійснюється органами казначейства відповідно до поданих платіжних доручень, підготовлених робочими органами виконавчої дирекції Фонду, без надання підтверджуючих документів.

Робочі органи виконавчої дирекції Фонду, відкриті у відповідних органах казначейства, перераховують кошти на здійснення виплат потерпілим через установи банків.

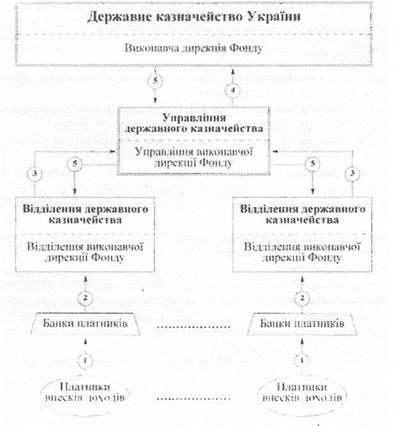

Порядок проходження коштів фондів через рахунки, відкриті їм в органах державного казначейства, наведено на рисунку 7.1.

|

1 - сплата сум страхових внесків;

2- перерахування коштів на рахунки відділень виконавчих дирекцій Фондів;

3- акумулювання надходжень на рахунках управлінь виконавчих дирекцій Фондів;

4- перерахування коштів на центральний рівень;

5- виділення коштів на виконання функцій та утримання виконавчих дирекцій Фондів

Рис. 7.1. Схема проходження коштів позабюджетних фондів

За результатами проведених перерахувань органами державного казначейства щоденно складаються оборотно-сальдові відомості по рахунках 3717 "Рахунки державних позабюджетних фондів" за надходженнями та видатками коштів позабюджетних фондів.

В органах казначейства крім обліку руху коштів за надходженнями та видатками фондів за балансовими рахунками 3717 ведеться також управлінський облік проходження цих коштів на рахунках восьмого класу Плану рахунків. На аналітичних рахунках цього класу наростаючим підсумком з початку року відображаються суми надходжень в розрізі відділень Фондів. Крім цього відображаються також суми коштів, акумульовані та перераховані управліннями на центральний рівень.

Рух коштів, виділених виконавчою дирекцією Фонду своїм підвідомчим структурам також відображається на рахунках восьмого класу окремо на кожному етапі їх перерахувань.

Для зарахування коштів єдиного соціального внеску, які підлягають розподілу за видами загальнообов'язкового державного соціального страхування та фінансових санкцій Міністерству доходів і зборів України та його територіальним органам відкривають на балансі Державної казначейської служби України небюджетні рахунки за балансовим рахунком 3719 "Рахунок для зарахування коштів, які підлягають розподілу за видами загальнообов'язкового державного соціального страхування".

Розрахункове обслуговування Міндоходів та територіальних органів здійснюється органами Казначейства відповідно до умов договорів між органами Казначейства і власниками рахунків, згідно з вимогами порядку, визначеного центральним органом виконавчої влади, що забезпечує формування державної бюджетної політики.

Зарахування та розподіл коштів здійснюється відповідно до ПОЛОЖЕННЯ про рух коштів єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджене Наказом Міністерства доходіві зборів України,Міністерство фінансів України19.09.2013 № 493/815

Страхові кошти, що сплачуються страхувальниками, зараховуються на рахунки 3719, відкриті на ім’я територіальних органів Міндоходів в управліннях (відділеннях) Казначейства. На кінець операційного дня у регламентований час засобами програмного забезпечення шляхом формування меморіальних документів страхові кошти, які надійшли за день (з урахуванням повернення помилково або надміру сплачених сум та/або безпідставно стягнутих сум єдиного внеску) на рахунки територіальних органів Міндоходів, перераховуються Головними управліннями Казначейства на відповідні рахунки головних управлінь Міндоходів.

До 10 год. 00 хв. наступного операційного дня страхові кошти з рахунків 3719 головних управлінь Міндоходів засобами програмного забезпечення шляхом формування меморіальних документів перераховуються Головними управліннями Казначейства на відповідні рахунки 3719, відкриті на ім’я Міндоходів у Казначействі України.

Страхові кошти, акумульовані на рахунках 3719 Міндоходів, об 11 год. 00 хв. засобами програмного забезпечення розподіляються автоматично за видами загальнообов’язкового державного соціального страхування відповідно до визначених пропорцій (у відсотках) Законом «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування»та перераховуються за призначенням - на рахунки, відкриті в Казначействі України за балансовим рахунком 3717 "Рахунки державних позабюджетних фондів" (далі - рахунок 3717) на ім’я фондів загальнообов'язкового державного соціального і пенсійного страхування відповідно до договорів про здійснення розрахунково-касового обслуговування, укладених Казначейством України з власниками рахунків.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1486; Нарушение авторских прав?; Мы поможем в написании вашей работы!