КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджет і бюджетна система України

|

|

|

|

Важливе місце у системі фінансового права посідає бюджетне право. Бюджетне право - це сукупність фінансово-правових норм, що регулюють фінансові відносини у сфері бюджетної діяльності, тобто відносини, пов'язані з утворенням, розподілом і використанням коштів державних та місцевих бюджетів. Систему джерел бюджетного права становлять: Конституція України, Бюджетний кодекс України від 21 червня 2001 р., закони України, підзаконні нормативні акти. Одним із важливих для функціонування бюджетної системи є Закон України "Про державний бюджет", який приймається на кожний бюджетний період.

Бюджет - план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду.

Згідно з Бюджетним кодексом України, бюджетний період - тобто період дії Закону України "Про державний бюджет" для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року. За особливих обставин державний бюджет України може бути прийнятий на інший період, а саме: введення воєнного стану;; оголошення надзвичайного стану в Україні або в окремих її місцевостях; оголошення окремих місцевостей зонами надзвичайної екологічної ситуації, необхідність усунення природних чи техногенних катастроф.

Бюджет виконує в державі певні функції, а саме:

1. державне регулювання та стимулювання економіки;

2. фінансове забезпечення соціальної політики;

3. контроль за утворенням і використанням централізованого фонду грошових ресурсів.

|

|

|

4. перерозподіл національного доходу та внутрішнього валового продукту

У бюджетному праві розрізняють поняття "бюджетна система" та "бюджетний устрій". Бюджетний устрій - це визначена правовими нормами система бюджетів України, розмежування доходів і видатків між ними, повноважень між законодавчими і виконавчими органами влади у сфері бюджету. Бюджетна система - це сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного та адміністративно-територіального устрою і врегульована нормами права. Згідно зі ст. 7 Бюджетного кодексу, бюджетна система України ґрунтується на таких принципах:

- єдності бюджетної системи України — єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

. — збалансованості — повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

- самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямів використання коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети;

|

|

|

- повноти — до складу бюджетів підлягають включенню всі надходження до бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

- обґрунтованості - бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

- ефективності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

- субсидіарності - розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами він має ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їхнього безпосереднього споживача;

- цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

- справедливості та неупередженості - бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

- публічності та прозорості — Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їхнє ви конання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

- відповідальності учасників бюджетного процесу — кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

Бюджетну систему також треба відрізняти від зведеного бюджету. Зведений бюджет є сукупністю показників бюджетів, які використовують для аналізу і прогнозування економічного і соціального розвитку держави. Розрізняють зведений бюджет України, зведений бюджет АРК, зведений бюджет області, зведений бюджет району, зведений бюджет міста.

|

|

|

Для здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення необхідного аналізу в розрізі доходів, а також організаційних, функціональних та економічних категорій видатків, забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників застосовується бюджетна класифікація України.

Бюджетна класифікація має такі складові (рис.3.11)

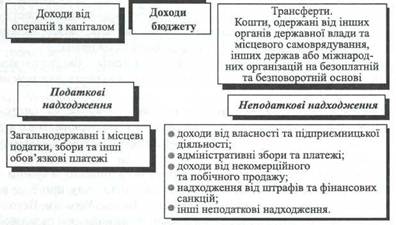

Доходи бюджету класифікують за такими розділами (рис. 3.12):

Класифікація фінансування бюджету визначає джерела отримання фінансових ресурсів, потрібних для покриття дефіциту бюджету, і напрями витрачання фінансових ресурсів, що утворилися в результаті перевищення доходів бюджету над його видатками.

Класифікацію фінансування здійснюють за такими ознаками:

— фінансування за типом кредитора — за категоріями кредиторів або власників боргових зобов'язань;

- фінансування за типом боргового зобов'язання - за засобами, що використовуються для фінансування дефіциту (перевищення видатків бюджету над доходами) або профіциту (перевищення доходів бюджету над видатками).

Класифікація боргу систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим, місцевого самоврядування. Борг класифікується за типом кредитора та типом боргового зобо'язання.

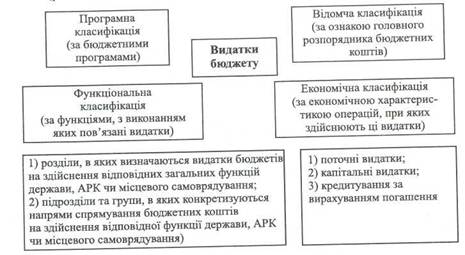

Класифікацію видатків бюджету здійснюють за такими критеріями (рис.3.13):

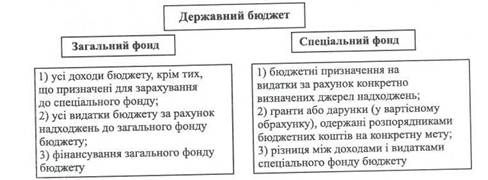

Згідно з чинним законодавством, Бюджет в Україні може складатися із загального та спеціального фондів(рис.3.14)

Стаття 2 Бюджетного кодексу України визначає поняття бюджетного процесу. Бюджетний процес – регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їхнім виконанням і контролем за виконанням, розглядом звітів про виконання бюджетів, що становлять бюджетну систему.

|

|

|

Стадії бюджетного процесу:

1. Складання проектів бюджетів

2. Розгляд та прийняття закону про Державний бюджет України,; рішень про місцеві бюджети

3. Виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішень про місцеві бюджети

4. Підготовка та розгляд звіту про виконання бюджету та прийняття рішення щодо нього

Кабінет Міністрів України розробляє проект закону про Державний бюджет України.

Закон про Державний бюджет України приймає Верховна Рада України до 1 грудня року, що передує плановому.

Контроль за дотриманням бюджетного законодавства здійснюють: Верховна Рада України, Рахункова палата, Міністерство фінансів України, Державне казначейство України, Державна контрольно-ревізійна служба України, Верховна Рада Автономної Республіки Крим, Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних рад. Бюджетним правопорушенням вважається недотримання учасником бюджетного процесу порядку складання, розгляду, затвердження, внесення змін, виконання чи звіту про виконання бюджету. Особи, винні у порушенні бюджетного законодавства, несуть цивільну, дисциплінарну, адміністративну або кримінальну відповідальність згідно з законами України.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 793; Нарушение авторских прав?; Мы поможем в написании вашей работы!