КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет предоставления скидок зависит от того, когда они предоставляются ( в момент продажи или после него)

|

|

|

|

1. При предоставлении скидок в момент продажи, доход необходимо признавать с учетом предоставленной скидки (то есть проводка Дт 301 — Кт 702 — делается на стоимость продажи с учетом предоставленной скидки). Следовательно, в строке 010 «Доход (выручка) от реализации продукции (товаров, работ, услуг)» Отчета о финансовых результатах (форма N° 2) отображается фактическая выручка с учетом предоставленных скидок.

2. При предоставлении скидок после момента продажи, используется субсчет 704 ( по дебету отображается сумма предоставленных после даты реализации скидок покупателям). Также по Дт субсчета 704 отражается стоимость возвращенных покупателем товаров и другие суммы, которые подлежат вычету из дохода (чаще такие скидки типичны для оптовой торговли). Суммы скидок отображаются в строке 030 «Другие вычеты из дохода» формы N° 2.

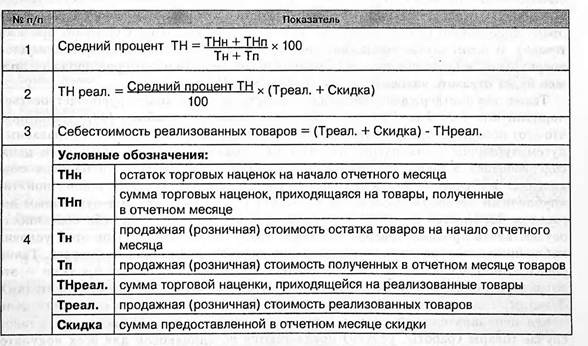

Предоставление скидок требует особого подхода к расчету суммы торговой наценки, приходящейся на реализованный товар и себестоимости реализованного товара. Эти особенности обусловлены тем, что при ведении учета товаров по продажным ценам на них начисляется определенный размер торговой наценки. Однако при предоставлений скидок покупателям реально товары продаются по меньшей стоимости, в результате чего реализуется не вся начисленная торговая наценка. Так, при предоставлении скидок покупателям сумма торговой наценки, приходящейся на реализованные товары и себестоимость реализованных товаров будут определяться следующим образом:

|

Задача. В связи с сезонной распродажей предприятием розничной торговли (торгующим женскими костюмами) было принято решение о предоставлении в период с 01.03.2011 г. по 10.03.2011 г. сезонных скидок покупателям (в размере 10 % розничной стоимости костюмов).

|

|

|

Сальдо по счетам бухгалтерского учета на 01.03.2011 г.:

— по дебету субсчета 282 «Товары в торговле» — 18000,00 грн.;

— по кредиту субсчета 285 «Торговая наценка» — 8200,00 грн.

В марте предприятие розничной торговли приобрело товар на сумму 48000,00 грн. (в том числе НДС — 8000,00 грн.). На поступивший товар начислена торговая наценка в сумме 25000,00 грн.

В течение месяца предприятие розничной торговли реализовало товар на сумму 72000,00 грн., в том числе НДС — 12000,00 грн. (продажная стоимость реализованного товара 74500,00 грн. — сумма скидки 2500,00 грн.).

|

В учете операции отразят следующим образом:

| Содержание операции | Дт | Кт | Сумма |

| Получен товар от поставщика | 40 000 | ||

| Отражен налоговый кредит по НДС | 641/НДС | ||

| Перечислена оплата поставщику | 48 000 | ||

| Начислена торговая наценка на поступившие товары | 25 000 | ||

| Отражена выручка от реализации | 72 000 | ||

| Отражены налоговые обязательства по НДС | 12 000 | ||

| Отражена продажная стоимость реализованных товаров | |||

| Списана стоимость торговой наценки, приходящейся на реализованные товары «СТОРНО» | |||

| Списаны на финансовый результат: - сумма полученного дохода - себестоимость реализованных товаров | 60 000 |

Вопрос 5 Учет возврата товара

Порой в рознице бывают случаи возврата товара покупателем.

Как правило, в большинстве случаев возврат товара обусловлен его ненадлежащим качеством. Право покупателя на возврат товара в таком случае оговорено ст. 8 Закона о защите прав потребителей. Согласно этой статье в случае выявления в течение установленного гарантийного срока существенных недостатков, возникших по вине производителя товара (продавца, исполнителя), или фальсификации товара, подтвержденных при необходимости заключением экспертизы, потребитель имеет право по своему выбору требовать от продавца или производителя:

|

|

|

— разрыва договора и возврата уплаченной за товар суммы денежных средств;

— требовать замены товара на такой же товар или на аналогичный товар, из числа имеющихся в наличии у продавца (производителя).

Закон о защите прав потребителей разграничивает понятия «недостаток» и «существенный недостаток». Так, право на возврат покупатель получает в случае, если выявлен существенный недостаток — то есть недостаток, который делает невозможным или недопустимым использование товара в соответствии с его целевым предназначением, возникший по вине производителя (продавца, исполнителя), который после его устранения проявляется вновь по независящим от потребителя причинам и при этом наделен хотя бы одним из нижеприведенных признаков:

а) он вообще не может быть устранен;

б) его устранение требует более 14 календарных дней;

в) он делает товар существенно другим, чем предусмотрено договором.

А вот в ситуации, когда покупателем в течение установленного гарантийного срока обнаружены недостатки (т. е. не «существенные недостатки», а просто «недостатки»), то права на возврат товара покупатель не имеет, однако согласно ст. 8 Закона о защите прав потребителей может требовать на выбор:

— пропорционального уменьшения цены;

— бесплатного устранения недостатков товара в разумный срок;

— возмещения расходов на устранение недостатков товара.

В случае приобретения потребителем продовольственных товаров ненадлежащего качества продавец обязан заменить их на товары надлежащего качества или вернуть потребителю уплаченные им деньги, если недостатки выявлены в течение срока годности (п. 8 ст. 8 Закона о защите прав потребителей).

Вместе с тем Закон о защите прав потребителей предусматривает еще одну ситуацию, когда товар может быть возвращен покупателем. Речь идет о возврате покупателем товара надлежащего качества. Так, согласно ст. 9 Закона о защите прав потребителей ] потребитель имеет право обменять непродовольственный товар надлежащего качества на аналогичный у продавца, у которого он был приобретен, если товар не удовлетворил его по форме, габаритам, фасоном, цветом, размером или по другим причинам не может быть им использован по назначению. При этом потребитель имеет право на обмен товара надлежащего качества в течение 14 дней, не считая дня покупки. Обмен товара надлежащего качества производится, если он не использовался, сохранен его товарный вид, потребительские свойства, пломбы, ярлыки, а также расчетный документ, выданный потребителю вместе с проданным товаром.

|

|

|

Вместе с тем существует ряд товаров, не подлежащих обмену. Перечень товаров надлежащего качества, не подлежащих обмену (возврату) приведен в приложении 3 к постановлегшю КМУ №172 ]. В него входят:

— продовольственные товары;

— лекарственные препараты и средства;

— предметы сангигиены,

а также ряд непродовольственных товаров:

— фотопленки, фотопластинки, фотографическая бумага;

— корсетные товары;

— парфюмерно-косметические изделия; %

— перьево-пуховые изделия;

— детские игрушки мягкие;

— детские игрушки резиновые надувные;

— зубные щетки;

— мундштуки;

— аппараты для бритья;

— помазки для бритья;

— расчески, гребешки и щетки массажные;

— сурдины (для духовых музыкальных инструментов);

— скрипичные подбородки;

— перчатки;

— ткани;

— тюлегардинные и кружевные полотна;

— ковровые изделия метражные;

— белье нательное;

— белье постельное;

— чулочно-носочные изделия;

— товары в аэрозольной упаковке;

— печатные издания;

— линейный и слоеный металлопрокат, трубная продукция;

— пиломатериалы, погонажные (плинтус, наличник), плитные материалы (деревоволокнистые и древесностружечные плиты, фанера) и стекло, нарезанные или раскроенные под размер, определенный покупателем (заказчиком);

— аудио-, видеокассеты, диски для лазерных систем считывания с записью;

— изделия из натуральных и искусственных волос (парики);

— товары для младенцев (пеленки, соски, бутылки для кормления и тому подобное);

— инструменты для маникюра, педикюра (ножницы, пилочки и тому подобное);

ювелирные изделия из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценного камня.

|

|

|

Если на момент обмена аналогичного товара нет в продаже, потребитель, в частности, имеет право разорвать договор и получить назад деньги в размере стоимости возвращенного товара. При разрыве договора купли-продажи расчеты с потребителем производятся исходя из стоимости товара на день его покупки. Денежные средства, уплаченные за товар, возвращаются потребителю в день разрыва договора, а в случае невозможности возрата денежных средств в день разрыва договора — в другой срок по договоренности сторон, но не позже, чем на протяжении 7 дней.

При возврате покупателю наличных денежных средств за товар предприятию розничной торговли следует руководствоваться Порядком № 614.

Регистрация выдачи средств в случае возврата товара (отказа от услуги) осуществляется через РРО:

— путем регистрации отрицательной суммы (в случае обеспечения алгоритмом работы РРО отдельного накопления в фискальной памяти отрицательных сумм расчетов),

или

— с помощью операции «служебная выдача» (если РРО не обеспечивает такого накопления).

Запрещается регистрировать через РРО отрицательные суммы с использованием операции «сторно».

Если сумма средств, выданных при возврате товара, превышает 100 грн., то согласно п. 4.8 Порядка № 614 материально ответственное лицо хозяйственной единицы или лицо, которое непосредственно осуществляет расчеты, должно составить акт о выдаче средств, в котором указываются:

— данные документа, удостоверяющего личность покупателя, возвращающего товар;

— сведения о товаре;

— сумму выданных средств;

— номер, дату и время выдачи расчетного документа, подтверждающего покупку товара.

Акты о выдаче средств передаются в бухгалтерию и хранятся на протяжении 3 лет. В случае отсутствия у субъекта предпринимательской деятельности бухгалтерии указанные акты подклеиваются на последней странице соответствующей книги учета расчетных операций.

Для отражения стоимости возвращенных покупателями товаров в бухгалтерском учете предназначен субсчет 704 «Вычеты из дохода». Задолженность перед покупателями в размере стоимости возвращенных товаров отражается по дебету этого субсчета (Дт 704 — Кт 361). Таким образом, субсчет 704 «Вычеты из дохода» является регулирующим субсчетом счета 70 «Доходы от реализации» и позволяет скорректировать сумму дохода по товарам, которые были возвращены покупателями.

Чтобы исключить влияние на сумму дохода суммы НДС (ведь, как известно, на финансовый результат должна быть списана сумма чистого дохода — без НДС), одновременно с записями, отражающими возврат товаров и выдачу денежных средств покупателю за возвращенный товар (Дт 704 — Кт 361 и Дт 361 - Кт 301), продавцом-плательщиком НДС делается корректировочная запись в сумме налоговых обязательств по НДС, которые были начислены в момент реализации (проводка Дт 704 — Кт 641 — методом «красное сторно»).

Задача:

На начало месяца на предприятии розничной торговли сальдо по субсчетам бухгалтерского учета составило:

— по дебету субсчета 282 «Товары в торговле» — 16000,00 грн.;

— по кредиту субсчета 285 «Торговая наценка» — 5200,00 грн.

В течение месяца предприятием розничной торговли приобретен товар на сумму 24000,00 грн. (в том числе НДС — 4000,00 грн.), на который была начислена торговая наценка в сумме 8000,00 грн. За месяц реализовано покупателям товаров на сумму 37200,00 грн. (в том числе НДС — 6200,00 грн.). В течение месяца покупателем возвращен товар стоимостью 1200,00 грн. (в том числе НДС — 200,00 грн.). Предприятие вернуло покупателю сумму денежных средств, уплаченных при покупке.

Рассчитаем себестоимость реализованных товаров и сумму приходящейся на них торговой наценки:

| Показатель | Ед.изм. | Первонач. стоимость | Сумма торговой наценки | Продажная стоимость,грн. |

| 1. Остаток на начало месяца | грн. | 10800,00 | 5200,00 | 16000,00 |

| 2. Поступило в течение месяца | грн. | 20000,00 | 8000,00 | 28000,00 |

| 3. Средний процент торговой наценки | % | (5200,00 + 8000,00): (16000 + 28000,00) | ||

| 4. Реализовано товаров в течение месяца | грн. | — | — | 37200,00 |

| 4.1. Возврат товара | грн. | — | — | 1200,00 |

| 4.2. Реализовано товаров с учетом возврата | грн. | 25200,00* (36000,00 - 10800,00) | 10800,00 (36000,00 X 30: 100) | 36000,00 |

| 5. Остаток на конец месяца (стр.1 + стр. 2 - стр. 4.2) | грн. | 5600,00 (10800,00 + +20000,00 - 25200,00) | 2400,00 (5200,00 + +8000,00 - -10800,00) | 8000,00 (16000,00 + + 28000,00 – - 36000,00) |

| * Данная сумма представляет собой себестоимость реализованных товаров (с учетом возврата). |

В учете операции отразятся следующим образом:

| Nп/п | Содержание операции | Бухгалтерский учет | ||

| дебет | кредит | сумма | ||

| Получен товар от поставщика | 20000,00 | |||

| Отражен налоговый кредит по НДС (при наличии налоговой накладной) | 4000,00 | |||

| Перечислена оплата поставщику | 24000,00 | |||

| Переданы товары в розницу | 20000,00 | |||

| Начислена торговая наценка на поступившие товары | 8000,00 | |||

| Отражена выручка от реализации товаров | 30/«0перацион- ная касса» | 37200,00 | ||

| Отражены налоговые обязательства по НДС | 6200,00 | |||

| Отражен возврат товара покупателем | 1200,00 | |||

| Возвращены денежные средства покупателю | 30/«Операционная касса» | 1200,00 | ||

| Отражена корректировка налоговых обязательств по НДС (методом «красное сторно») | 200,00 | |||

| Сдана выручка в кассу предприятия | 30/«0пе- рацион- ная касса» | 36000,00 |

В случае если сумма средств, выданных при возврате, была бы менее 100 грн. и акт о выдаче средств при этом не составлялся, вместо записей Дт 704 — Кт 361 и Дт 361 — Кт 30/«0перационная касса» на сумму возврата можно сделать одну запись Дт 704 — Кт 30/«Операционная касса».

Вопрос 6 Учет тары

Под тарой понимают основной элемент упаковки, предназначенный для размещения товарно-материальных ценностей и сохранение их качества в процессе транспортировки и хранения.

По внешнему виду различают тару: металлическую, деревянную, стеклянную, из картона и бумаги, пластмассы, из тканей и нетканых материалов.

По характеру использования тара разделяется на инвентарную, многооборотную и однооборотную (упаковочный материал).

Инвентарная тара, которая находится в постоянном пользовании предприятия (бочки, бидоны, ящики и тому подобное).

В зависимости от срока службы учет собственной тары ведут в составе прочих необоротных материальных активов (со сроком службы более одного года) или в составе МБП(срок службы меньше одного года).

Многооборотная тара подлежит обязательному возвращению поставщику. Такая тара называется возвратной. Ее стоимость в счете поставщика показывается отдельной строкой и оплачивается она сверх стоимости товаров.

Многооборотная тара, на которую установлены залоговые цены, называется залоговой (ящики, бутылки, банки и тому подобное). Залог способствует своевременному возврату тары, которая поставляется вместе с товарами, и возмещается покупателю по возвращении тары.

Особенным видом тары является тара-оборудование, предназначенная для транспортировки, временного хранения и продажи из нее продовольственных и непродовольственных товаров (контейнеры, поддоны, лотки и тому подобное).

Однооборотная тара ( картонные коробки, бумага и другие упаковочные материалы) используется один раз и подлежит сдаче в утиль или уничтожается. Оприходованию и учету такая тара, как правило, не подлежит.

К тарным материалам принадлежат материалы, предназначенные для упаковки товаров, изготовления или ремонта тары. Материалы, предназначенные для дополнительного оборудования вагонов, барж, судов с целью обеспечения хранения товаров при перевозе (прокладки, щиты, провод и тому подобное), к тарным материалам не относятся и учитываются на счете 201 «Сырье и материалы».

Бухгалтерский учет тары в торговых предприятиях в в торговых предприятиях ведется на таких счетах и субсчетах (табл. 3.10).

| Код и название синтетичного счета | Код и название субсчета | Вид тары |

| 11 «Прочие необоротные материальные активы» | 115 «Инвентарная тара» | Инвентарная тара, учет которой ведется в составе других необоротных активов |

| 20 «Производственные запасы» | 204 «Тара и тарные материалы» | Тара из-под материалов и других предметов материально-технического назначения, оплаченная сверх отпускной стоимости приобретенных запасов |

| 22 «Малоценные и быстроизнашиваемые предмети» | — | Инвентарная тара, учет которой согласно учетной политике, принятой предприятием, осуществляется в составе малоценных и быстроизнашиваемых предметов |

| 28 «Товары» | 284 «Тара под товарами» | Тара под товарами, которые находятся на складе предприятия, и пустая (освобожденная из-под товаров) |

В торговые предприятия оборотная тара поступает от поставщиков вместе с товарами. Поэтому операции по поступлению и выбытию тары оформляются в порядке, принятом для оформления товаров.

Налоговым кодексом предусмотрено, что стоимость возвратной залоговой тары не является объектом налогообложения. Однако, если в течение срока, установленного договором, или в течение срока исковой давности с даты ее получения она не возвращается отправителю, то стоимость такой тары включается в базу налогообложения НДС получателя.

Разница между стоимостью приобретения тары и приемными ценами отображается на счете 949 «Другие расходы операционной деятельности».

Тара, которая пришла к непригодности в результате ее износа, поломки (боя) или порча, оформляется соответствующим актом и приходуется по ценам возможной реализации. Такая тара (металлический утиль, стеклянный бой и тому подобное) подлежит обязательной сдаче организациям по сбору вторичного сырья или другим предприятиям для переработки.

К расходам по операциям с тарой относятся:

— амортизация (износ) собственной инвентарной тары, тары-оборудования, а также многооборотной залоговой тары согласно договору с поставщиком;

— расходы по очистке и дезинфекции тары;

— расходы на ремонт тары и списание тары в результате ее полного износа.

Потерями по операциям с тарой считаются:

— потери от снижения качества деревянной и картонной тары (разница между ценой, за которой тара была оплачена, и приемной ценой);

— потери от снижения качества мешков больше чем на одну категорию;

— потери от боя стеклянной посуды под товарами и пустого во время перевоза, хранения и реализации сверх установленных норми и тому подобное.

В отдельных случаях предприятие может иметь доходы по операциям с тарой, в частности:

— в случае бесплатного получения тары от поставщиков (стоимость тары не включено в цену товара и не подлежит оплате поставщику);

— в случае оплаты поставщиком или приемной организацией возвращенной тары по ценам выше ранее установленных приемных цен.

Учет таких доходов по операциям с тарой ведется на счете 719 «Другие доходы от операционной деятельности».

По местам хранения учет тары ведется по ее видам и сортам в карточках складского учета или в товарной книге, записи в которой осуществляются на основании приходно-расходных документов с выведением остатка после каждой записи. В установленные сроки материально ответственные лица составляют отчет о движении тары и вместе с приходно-расходными документами подают его к бухгалтерии. Провереные товарные отчеты о движении тары служат основанием для соответствующих учетных записей.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 341; Нарушение авторских прав?; Мы поможем в написании вашей работы!