КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекций по микроэкономике 32 страница

|

|

|

|

Коэффициенты при А, В и С характеризуют соответственно "степень достоинства" орудий и работника и "успешность производства". Однако, поскольку сумма коэффициентов при А и В характеризует "данное количество сил, могущих быть обращенными на производство", мы вправе рассматривать их как количество "орудий" и "работников" скорее, чем показатели "степени достоинства" тех и других. Н. Г. Чернышевский приводит и числовую иллюстрацию своей формулы:

1A ∙ 19B = 19C

2A ∙ 18B = 36C

......................

8A ∙ 12B = 96C

9A ∙ 11B = 99C

10A ∙ 10B = 100C

11A ∙ 9B = 99C

12A ∙ 8B = 96C

......................

19A ∙ 1B = 19C

Очевидно, что "производственная функция" Чернышевского является однородной функцией второй степени. Если мы увеличим количество "орудий" и "работников" в k раз, то:

| С* = kAkB = k2AB. |

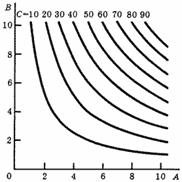

Следовательно, производство у Чернышевского характеризуется возрастающей отдачей от масштаба. Изокванта функции (9) имеет на графике вид равнобочной гиперболы. Карта изоквант представлена на рис. 20. Норма технической замены "орудиями" "работников" при неизменном выпуске падает (см. таблицу).

Рис. 20. Карта изоквант производственной функции Н. Г. Чернышевского для различных значений С

Норма технической замены для функции (9) при С = 10

| A | B | RTSAB |

| 10,00 5,00 3,33 2,50 2,00 1,66 1,43 1,25 1,11 1,00 | 1 2 3 4 5 6 7 8 9 10 | - 5,00 1,60 0,83 0,50 0,34 0,23 0,18 0,14 0,11 |

К. Маркс

Взаимосвязь между количествами применяемых ресурсов и объемом выпуска Маркс называл техническим строением капитала. Напомним, что он различал техническое, стоимостное и органическое его строение. Если первое определяется отношением между средствами производства и необходимым для их применения количеством рабочей силы, а второе - тем отношением, в котором капитал распадается на стоимость средств производства и стоимость рабочей силы, то органическим строением капитала Маркс называл его стоимостное строение, "поскольку оно определяется его техническим строением и отражает в себе изменения технического строения" (Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 23. С. 626).

|

|

|

Различая техническое и органическое строение, Маркс писал:

"Первое отношение покоится на техническом базисе и на известной ступени развития производительных сил может рассматриваться как данное. Требуется определенная масса рабочей силы, представленная определенным числом рабочих, чтобы произвести определенную массу продукта, например, в течение одного дня, и, следовательно, - что уже при этом само собой разумеется, - привести в движение, потребить производительно определенную массу средств производства, машин, сырья и т. д....Отношение это очень различно в различных отраслях производства, часто даже в различных подразделениях одной и той же отрасли промышленности, хотя, с другой стороны, в очень отдаленных друг от друга отраслях промышленности оно случайно может быть совершенно или почти одинаковым" (там же. Т. 25, ч. 1. С. 157-158). Достаточно сравнить приведенное определение технического строения капитала с современными определениями производственной функции, чтобы убедиться в их логическом тождестве. Это дает основание использовать в качестве меры технического строения не сами массы капитала (K) и труда (L), а частные дифференциалы простейшей производственной функции Q = f(K, L):

| [(δQ/δK)/(δQ/δL)]∙(K/L) (10) |

Если обозначить цену капитала РK, а цену труда PL и приравнять техническое и стоимостное строение, получим:

| [(δQ/δK)/(δQ/δL)]∙(K/L) = (РK/PL)∙(K/L) (11) |

А это значит, что стоимостное строение капитала можно рассматривать как его органическое строение лишь в том случае, если цены ресурсов пропорциональны их предельной производительности:

|

|

|

| РK/(δQ/δK) = PL/(δQ/δL). (12) |

Поскольку равенство (12) легко приводится к условию оптимальной комбинации ресурсов (7).

Н. Огронович

В 1871 г. в Санкт-Петербурге вышла в свет небольшая книжка с любопытным названием "Новое определение труда и капитала. Наибольшая ценность того или другого, значение наибольшей ценности их в социальной жизни и о наибольшем их производстве, или Новая наука о концентрировании атомов, клеточек, индивидов, ферм в производительных районах с приложением высшей математики". В сущности, это была даже не книга, а "Слово от автора" к будущему труду, который не появился. Автор же книги подписался так: "Н. Огронович (Кудашев, Ху-даш по матери. Воспитанник Киевского университета Св. Владимира)".

Скорее всего, как и книга Г. Госсена (см. лекцию 12, раздел 3), сие "слово" оказалось не замеченным научными кругами. А между тем в ней была сформулирована идея производственной функции практически в современном виде. Н. Огронович пишет: "Труд мой "Наука о концентрировании атомов, индивидов, ферм"... будет по преимуществу не социальный, а политико-экономический, ибо в основу войдет математическая функция, найденная для определения производства; из этой функции мы можем определить maximum и minimum функции, или наибольшее и наименьшее производство всякого организма индивидуального, всякого организма фермы и всякого другого организма.

Потом будет определена прибыль, которая не что иное, как d-л. этой функции... Потом будет определена ценность из этой функции всякой производительной силы, которая есть не что иное, как прибыль, или как d-л производства этой производительной силы, помноженной на то число, какое будет показывать, сколько раз производительная сила участвовала в производстве общем в данный момент производства". С помощью этой функции Огронович хочет в своей будущей книге "определить ценность труда, ценность оборотного капитала, ценность основного капитала и ценность сил природы".

Одновременно Н. Огронович затрагивает и вопрос технического прогресса: "...прогресс производства требует, чтобы капитал все более и более беспредельно рос и разнообразился... Я буду доказывать, что производство будет самым ничтожным образом увеличиваться, если мы будем увеличивать труд, увеличивать напряжение своих мышц... и напротив того, производство наше будет сильно увеличиваться, если мы будем увеличивать капиталы - как оборотный, так и основной и реализованный. Увеличение производства требует увеличения капиталов и уменьшения количества труда. Уменьшить же количество труда - значит уменьшить запрос на труд, и ценность труда упадет" (Огронович Н. Новое определение труда и капитала. СПб., 1873. С. 3).

|

|

|

Таким образом, воспитанник Киевского университета задолго до работ П. Дугласа пришел к идее производственной функции (математической), выразив ее вербально. Но разве основатели австрийской школы политической экономии не сделали того же самого с функцией полезности?

ЗАДАЧИ

1. Производственная функция фирмы q = f(K, L) задана таблицей. Цены факторов РK = 30, РL = 40 не зависят от объемов их потребления фирмой.

Значения производственной функции

| L | K | |||||||||

| 100 120 140 160 180 200 220 240 260 280 300 | 71 79 82 84 86 87 87 88 88 88 88 | 84 100 107 112 115 117 118 119 120 121 122 | 91 112 122 129 134 137 139 141 143 144 145 | 95 119 133 141 147 152 155 158 160 162 164 | 98 125 140 151 158 164 168 171 174 177 179 | 100 129 146 158 166 173 178 183 186 189 191 | 101 132 151 164 174 181 187 192 196 199 202 | 102 135 155 169 180 188 195 200 205 209 212 | 103 137 158 173 185 194 201 207 212 216 220 | 104 139 161 177 189 199 207 213 219 224 228 |

а. Постройте график зависимости q от объема переменного ресурса L при фиксированных значениях К =35; 60; 80.

Постройте графики зависимости q от объема переменного ресурса K при фиксированных значениях L = 100; 200; 300.

Для всех зависимостей проанализируйте изменения среднего и предельного продукта переменного ресурса.

б. Постройте изокванты производственной функции для q = 100; 125; 150; 175; 200.

в. Постройте линию роста фирмы при заданных ценах факторов.

Продукт и ресурсы предполагаются, неограниченно делимыми, а производственная функция - непрерывной. Расчеты и построения могут быть выполнены лишь приближенно.

|

|

|

2. При производстве продукта используются четыре вида ресурсов. В окрестности определенной комбинации; их количеств известны некоторые предельные нормы технической замены: MRTS12 = 0.5; MRTS13 = 5; MRTS24 = 0.1. Найти остальные.

Лекция 23. Затраты

РАЗДЕЛ 0. У БАРБОСА ЕСТЬ ВОПРОСЫ. Что же такое стоимость?

БАРБОС. Не берусь судить обо всех, но мне понятно, что стоимость моего труда, когда я охраняю моего Антона дома и в его директорском кабинете, измеряет, какие усилия моего немалого ума, какой энергии и какого времени стоит для меня эта полезная работа.

АНТОН. Игорь, в этой лекции мы с тобой попробуем заменить термин "затраты" на термин "стоимость".

ИГОРЬ. Именно попробуем. Может, это понравится нашим читателям?

АНТОН. Если они внимательно прочтут Приложение II то возражений быть не должно.

ИГОРЬ. Так что же такое стоимость? И как ее измерить?

АНТОН. Пожалуй, не найти на свете вопросов посложней, чем эти.

ИГОРЬ. Не горюй, Антон. Мы с тобой кое-какие важные слова по этому поводу уже сказали. Помнишь, как в 21-й лекции было рассказано, чту мы теряем и чту находим, когда используем ресурсы для производства деревянной мебели?

АНТОН. Да, да, вспоминаю. Если мы произвели стул, то затраты, ой, извини, стоимость производства, следует измерять как полезность той бумаги, которую можно было бы получить из дерева, использованного на изготовление стула.

ИГОРЬ. Разумеется, и бумаги, и деревянных домов, и шахматных фигур, и еще много другого, что делают из дерева.

АНТОН. А зачем нам сравнивать все эти альтернативные возможности использования дерева?

БАРБОС (ворчит вполголоса, не подымая глаз на хозяина). Зачем, зачем... Самому знать надо как можно больше. А то, помню, героиня одной сказки все время спрашивала: "А зачем тебе большие уши, а зачем тебе большие зубы?". Известно, чем все это кончилось!

ИГОРЬ. Это, чтобы знать, на каком свете живешь, т. е. знать истинно экономические затраты, вернее, истинно экономическую стоимость. Ведь вполне может случиться, что мебель, которую ты хочешь выпускать, в магазинах уже ставить некуда, а вот деревянные коттеджи очень дефицитны.

АНТОН. Теперь я начинаю понимать, в чем дело. Я всегда, таким образом, знаю, на что иду. Скорее всего, при этих обстоятельствах я буду использовать дерево для строительства дефицитных коттеджей. Всякому теперь ясно, что кубометр древесины, вложенный в коттеджи, куда полезнее потребителю, чем кубометр, вложенный куда-нибудь еще.

ИГОРЬ. Ты говоришь полезнее, т. е. потребитель готов заплатить за кубометр, вложенный в коттеджи, куда больше, чем, например, в мебель.

АНТОН. Да, да, да. Все верно, здесь пахнет хорошей прибылью.

БAPБOC. Пахнет прибылью... странно звучит. Если что и пахнет, так это поджаренное мясо. А деньги, если их понюхать, вообще не пахнут. Я допускаю, конечно теоретически, что существует финансовое обоняние.

ИГОРЬ. Вот видишь, Антон, если ты выбираешь между мебелью и коттеджем, то экономическая стоимость производства мебели как раз и будет включать ту прибыль, которую ты не захотел получить на коттеджах. Поэтому тебе придется хорошенько подумать - как покрыть выручкой такую стоимость.

АНТОН. Кто тебе сказал, что я не захотел. Я захотел, я очень захотел строить коттеджи.

ИГОРЬ. Хорошо. Пусть будет так. Ты строишь коттеджи. Скажи теперь: какова же альтернативная стоимость производства коттеджей?

АНТОН. Коттеджи в настоящее время - наиболее выгодное вложение ресурса, а производство бумаги чуть уступает по отдаче. Альтернативная стоимость строительства коттеджей будет оцениваться как величина потерь при неиспользовании ресурса наилучшим из альтернативных способов.

ИГОРЬ. Иначе говоря, теперь уже будет включать прибыль от производства бумаги?

АНТОН. Конечно. Важно, чтобы ты свои потери или свою стоимость оценивал по наилучшему из альтернативных вариантов.

ИГОРЬ. А если альтернативные варианты состоят в том, чтобы работать или учиться?

АНТОН. Тогда ты вкладываешь денежный ресурс в человеческий капитал, а альтернативной стоимостью являются не полученные во время обучения заработки. Об этом наш читатель знает из 18-й лекции.

ИГОРЬ. Смотри, что получается. Каждый производитель сразу решает одну задачу - ищет максимальную прибыль - тремя способами: во-первых, сравнивая, какие и где использовать ресурсы; во-вторых, определяя по закону убывающей отдачи объем выпуска; и наконец, в-третьих, ориентируясь на отдачу от масштаба в определяя размер предприятия.

AHTOH. Почему сразу, ведь можно решать эту задачу, как ты сам сказал, во-первых, во-вторых, в-третьих?

ИГОРЬ. Мне кажется, что если ты уже выбрал профиль твоей мастерской, выпускающей, например, швейные изделия, все-таки дремать не следует. Ведь перемещение ресурсов может быть произведено под влиянием каприза моды, как мы уже видели А если говорить о том, в каком периоде живет предприятие, то на нашей швейной фабрике разные участки или цеха из-за разного возраста зданий и оборудования могут находиться как в коротком, так и в длительном периоде.

БАРБОС. Так, так, так. Я работаю дома (можно сказать, бесплатно), а мог бы охранять универмаг и получать (зажмуривает глаза) приличное жалованье. Наука, конечно, будит мысль, но мысль лишает покоя, в котором я так нуждаюсь.

РАЗДЕЛ 1. Затраты фирмы в коротком периоде

Как мы видели, на основе производственной функции фирмы и цен на факторы производства можно определить затраты фирмы при том или ином объеме выпуска. Если бы деятельность человека не требовала затрат, то не было бы и экономической науки. В повседневной жизни большинство людей - осознанно или интуитивно - довольно верно оценивают издержки своих поступков и делают рациональный выбор. Профессиональный экономист отличается от других смертных тем, что способен внятно объяснить, каким образом затраты влияют на решения. При этом он пользуется специально выработанными для этого понятиями.

Прежде всего, экономист иначе подходит к измерению затрат, чем бухгалтер. Бухгалтер регистрирует фактические денежные расходы, его цель-составление бухгалтерского баланса и отчета, достоверно отражающих свершившиеся операции. Взгляд бухгалтера обращен в прошлое. Экономист смотрит в будущее, его интересуют затраты, которые только еще потребуются в связи с тем или иным решением. Для экономиста является затратой только то, что имеет альтернативное полезное применение.

Пусть вы владелец небольшой фирмы, в которой вы сами выполняете обязанности управляющего. Вы платите заработную плату своим служащим и арендную плату за помещение. Это несомненно ваши затраты. Но предположим, что вы не платите себе заработную плату, довольствуясь прибылью. Будут ли ваши затраты от этого меньше, а прибыль больше? С точки зрения бухгалтерского учета - да. Однако экономист, подсчитывая ваши затраты, обязательно включит в них заработную плату, которую вы получали бы, работая по найму там, где вы способны заработать - со своей подготовкой и своими талантами - больше всего. Ваша заработная плата, которой вы жертвуете, ведя собственное дело, - это ваши альтернативные затраты, или затраты отвергнутых возможностей.

В этом разделе мы ограничимся обсуждением затрат в коротком периоде. Как мы знаем (лекция 22), короткий период - это такой период времени, в течение которого некоторые факторы производства (ресурсы) являются постоянными, т. е. объем, в котором они используются фирмой, не изменяется вслед за изменением объема производства или полным его прекращением. Постоянными факторами производства могут являться, например, заводские здания и сооружения, оборудование. Другие факторы производства являются переменными; это, например, труд и материалы. В коротком периоде фирма не может войти на рынок данной продукции или уйти с него. Такие решения связаны с изменением количеств всех факторов производства.

Есть много причин, почему факторы оказываются постоянными в коротких периодах времени. Одна из них состоит в том, что если вам для расширения производства требуется построить новые здания и установить в них оборудование, то это невозможно сделать столь же быстро, как, скажем, закупить дополнительное количество материалов или нанять некоторое количество рабочих. Если же спрос на продукцию вашей фирмы сократился, то вам придется довольно долго мириться с "лишними" зданиями и оборудованием.

Насколько продолжителен короткий период? Ответ зависит от технологии производства в отрасли и от правовой среды, в которой фирма ведет свою деятельность. Например, в судостроении короткий период довольно продолжительный. Фирма должна быть уверена, что цена на суда поднялась на достаточно длительное время, чтобы решиться построить еще один судостроительный завод или расширить существующие цеха. Напротив, у фирмы по производству елочных бумажных гирлянд короткий период очень непродолжителен.

В принятии решений имеют значение только затраты упущенных возможностей. Их противоположностью являются необратимые затраты (англ. sunk costs). Необратимые затраты - это безвозвратные постоянные затраты. Они постоянны, потому что не изменяются с изменением фирмой объема своего производства, и они безвозвратны, потому что их нельзя вернуть, сократив или прекратив производство. Поскольку этих затрат нельзя избежать (в коротком периоде), их не следует принимать во внимание при выборе поведения. Затраты могут быть необратимыми только в коротком периоде. В длительном периоде любые затраты обратимы в том смысле, что их можно избежать, уйдя с рынка.

Альтернативные затраты подразделяются на явные и неявные. Явные затраты сопряжены с прямым расходованием денежных средств. Это затраты на приобретение оборудования, материалов и рабочей силы на соответствующих рынках. Неявные затраты - это затраты принадлежащих фирме ресурсов, например земли, оборудования и предпринимательского таланта. Другими словами, экономическое понятие затрат включает отвергнутую ренту с принадлежащей собственникам фирмы земли, процент на вложенный в оборудование капитал и отвергнутую заработную плату работающих в фирме ее собственников (если они не получают заработную плату как ее служащие). Знание зависимости затрат от объема выпуска нам необходимо для того, чтобы в следующих лекциях ответить на важный вопрос: какой объем производства выберет фирма. Эта зависимость описывается функцией затрат. На ее основе легко определить постоянные и переменные, средние и предельные затраты фирмы. Мы предполагаем, что эти понятия известны читателю из лекции 3.

Пусть мы имеем дело с фирмой, затраты которой представлены в табл. 1.

Таблица 1. Затраты фирмы в коротком периоде

| Объем производства (Q), ед./год | Затраты | ||||||

| постоянные (FC), тыс. руб./год | переменные (VC), тыс. руб./год | общие (TC), тыс. руб./год | предельные (MC), тыс. руб./ед. | средние постоянные (AFC), тыс. руб./ед. | средние переменные (AVC), тыс. руб./ед. | средние общие (ATC), тыс. руб./ед. | |

| 0 1 2 3 4 5 6 7 | 50 50 50 50 50 50 50 50 | 0 36 50 80 104 140 196 300 | 50 86 110 130 154 190 246 350 | - 36 24 20 24 36 56 104 | - 50,0 25,0 16,7 12,5 10,0 8,3 7,1 | - 36,0 30,0 26,7 26,0 28,0 32,7 42,9 | - 86,0 55,0 43,3 38,5 38,0 41,0 50,0 |

Из показателей затрат, приведенных во второй и третьей графах, нетрудно получить все остальные характеристики затрат. Общие затраты - это сумма постоянных и переменных затрат. Предельные затраты - это приращение затрат, вызванное увеличением объема производства на единицу. Например, если фирма увеличит объем производства с двух до трех единиц, то общие затраты вырастут с 110 тыс. до 130 тыс. руб., т. е. на 20 тыс. руб.

Средние постоянные затраты получим делением постоянных затрат на объем производства. Аналогично рассчитываются средние переменные и средние общие затраты.

Насколько быстро затраты растут с увеличением объема производства, зависит от характера производственного процесса и особенно от того, в какой степени ему присуща убывающая производительность переменных факторов производства. Предположим, фирма ведет производство с помощью двух факторов - капитала и труда, объем применяемого капитала фиксирован в коротком периоде, и единственным переменным фактором является труд. Чтобы произвести больше продукции, фирма должна нанять больше рабочих. Убывающая производительность переменного фактора означает, что предельный продукт труда уменьшается с каждым дополнительным рабочим. Как будут изменяться предельные затраты на единицу продукции? Мы знаем, что предельные затраты равны изменению в величине переменных затрат при увеличении объема производства на единицу. Пусть каждая единица труда стоит фирме одной и той же заработной платы (W). Для увеличения объема производства на единицу фирме необходимо дополнительно DL единиц труда. Из этого следует, что:

MC = ΔVC/ΔQ = W(ΔL / ΔQ)

Предельный продукт труда (MPL) - это приращение объема производства, вызванное увеличением на единицу количества труда. Поэтому дополнительное количество труда, необходимое для увеличения выпуска продукции на единицу, равно ΔL/ΔQ = 1/MPL.

Отсюда:

Следовательно, если предельный продукт тру да уменьшается, то предельные затраты производства увеличиваются, и наоборот. Таким образом, возрастание предельных затрат, которое мы наблюдаем, в частности, в табл. 1, тесно связано с законом убывающей производительности переменных факторов производства.

Считая, как обычно, продукт неограниченно делимым, мы можем построить непрерывные кривые затрат, которые дополняют наши дискретные данные об общих, средних и предельных затратах. На рис. 1 мы видим набор нужных нам кривых. Поскольку различные характеристики затрат связаны друг с другом, то и кривые расположены относительно друг друга не случайным образом (рис. 1,б):

1) кривая предельных затрат (MC) пересекает кривую средних общих затрат (АТС) в точке, где средние затраты принимают наименьшее значение;

2) слева от этой точки АТС > МС и средние затраты с ростом Q убывают; справа АТС < МС и средние затраты возрастают.

Все сказанное о средних общих затратах справедливо и для средних переменных затрат. Подробнее о свойствах этих функций рассказано в Математическом приложении I. |

РАЗДЕЛ 2. Затраты фирмы в длительном периоде

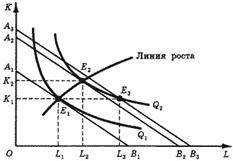

В длительном периоде фирма может изменить объемы всех факторов производства. Она стремится выбрать наилучшую их комбинацию - такую, которая минимизирует затраты на данный объем выпуска продукции. Например, в длительном периоде фирма может замещать капитал трудом или, наоборот, труд капиталом, чтобы прийти к оптимальной комбинации ресурсов. Мы видели в предыдущей лекции, что оптимум достигается, когда предельная норма технической замены равна отношению цен ресурсов (факторов производства). Графически оптимальная комбинация ресурсов в производстве заданного объема выпуска определяется точкой касания изокванты и изокосты (см. лекцию 22 рис. 9). Теперь мы можем перейти к рассмотрению кривых затрат длительного периода.

Затраты длительного периода - это затраты производства при условии, что все факторы используются в такой комбинации друг к другу, которая минимизирует общие затраты производства данного объема продукции. На рис. 1,б показана типичная U-образная кривая средних общих затрат короткого периода. Рассмотрим форму кривой средних затрат длительного периода. В длительном периоде фирма планирует свои капиталовложения и может выбирать наилучший объем производственных мощностей.

Следовательно, в длительном периоде фирма способна произвести заданный объем продукции с меньшими затратами, чем в коротком, когда она стеснена заданными производственными мощностями.

Предположим, что фирма использует два фактора производства: капитал и труд. На рис. 2 изображены ее изокванты и линия роста. Пусть объем используемого капитала фиксирован в коротком периоде на уровне K1. Чтобы произвести объем продукции Q1, фирма выберет объем использования труда L1. Стесненность выбора фирмы в коротком периоде обнаруживается, если фирма решит увеличить объем производства до Q2 (потому что возрос спрос на ее продукцию). В коротком периоде объем капитала фиксирован и фирма не найдет ничего лучшего, чем использовать L3 единиц труда. В этом случае общие затраты на производство задаются изокостой А3В3; обозначим их TC3. В длительном периоде у фирмы больший выбор. Она может увеличить объем используемого капитала, чтобы применять его в наилучшей комбинации с трудом (комбинации, минимизирующей общие затраты). Как мы знаем, такая комбинация определяется точкой касания изокванты и изокосты. В данном случае (для объема производства Q2) это точка Е2. Затраты, задаваемые изокостой А2В2 и равные TС2, здесь меньше, чем на изокосте А3В3 (которая лежит выше).

Рис. 2. Наилучший выбор комбинации ресурсов в коротком (Е3) и длительном (Е2) периодах

Какие выводы мы можем из этого сделать относительно поведения затрат в коротком и длительном периодах? На рис. 3,а изображена та же самая ситуация, что и на рис. 2, но в других координатах: по оси абсцисс отложены объемы продукта, а по оси ординат - общие затраты. Видно, что при объеме производства Q1 кривые касаются друг друга, а при других объемах кривая для короткого периода располагается выше. Так же соотносятся и средние общие затраты, представленные на рис. 3,б. Рис. 4 показывает соотношение предельных затрат для разных периодов.

Рис. 3. Кривые общих (а) и средних (б) затрат в коротком (STC, SAC) и длительном (LТС, LAC) периодах. Точки Е1-Е3 соответствуют точкам на рис. 2. Затраты в коротком периоде больше, чем в длительном, при всех объемах продукта, кроме единственного (Q1), где они совпадают: для этого объема наилучшим образом выбраны и переменные, и постоянные факторы. При объеме продукта Q1 кривые для короткого и длительного периодов касаются друг друга, а при других объемах (например, Q2) кривые для короткого периода располагаются выше, чем для длительного.

Рис. 4. Кривые предельных затрат в коротком (SMC) и длительном (LMC) периодах. Как видно из рис 3, а, при объеме продукта Q1 наклоны касательных к кривым STC и LTC, совпадают; в точке E1 обе кривые имеют общую касательную. Значит, при Q = Q1 совпадают предельные затраты короткого и длительного периодов. Слева от E1 кривая STC более полога, а справа - круче, чем LTC. Значит, при Q < Q1 предельные затраты короткого периода меньше, чем длительного, а при Q > Q1 - больше. Итак, при Q = Q1 кривые SMC, и LMC пересекаются, причем наклон SMC больше, чем LMC.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 382; Нарушение авторских прав?; Мы поможем в написании вашей работы!