КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика состояния основных средств железнодорожной компании

|

|

|

|

Понятие основных средств, оценка основных средств, амортизации основных средств. Классификация основных средств.

Выбор форм и оптимизация структуры источников финансирования основных средств.

Оптимизация объема и состава основных средств.

Оптимизация объема и состава основных средств заключается в эффективной и продуктивной работе имеющихся основных фондов. Для этого необходимо:

· вовремя обновлять и модернизировать оборудование;

· совершенствовать структуру оборудования за счет увеличения доли прогрессивных видов станков и машин;

· улучшать использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

· правильно разрабатывать проекты строительства и высококачественно выполнять планы строительства предприятий

· реализовать или ликвидировать лишнее и малоиспользуемое оборудование и установить оборудование, обеспечивающее более правильные пропорции между его отдельными группами

Оптимизация амортизационной политики предприятия;

Амортизационная политика предприятия заключается в индивидуализации уровня интенсивности обновления основных средств в соответствие со спецификой их эксплуатации в процессе производственно – хозяйственной деятельности.

Факторы, влияющие на формирование амортизационной политики предприятия:

· объем используемых основных средств;

· методы отражения стоимости используемых основных средств;

· срок использования основных средств;

· установленные законодательством методы амортизации;

· состав и структура используемых основных средств;

· инфляция;

· инвестиционная активность предприятия.

Существуют следующие источники финансирования:

|

|

|

1. Собственные финансовые средства: · прибыль;· амортизационные отчисления;· сбережения и накопления физических лиц и юридических лиц.

2. Привлеченные финансовые средства: · эмиссия акций;· взносы;· пожертвования;· финансовые ресурсы инвестиционных компаний;· финансовые ресурсы страховых компаний;· финансовые ресурсы негосударственных пенсионных фондов.

3. Заемные финансовые средства:· облигационные займы;· банковские кредиты;· бюджетные кредиты.

4. Ассигнования:· федеральный бюджет;· бюджеты субъектов федерации;· внебюджетные фонды

Основные термины по данной теме изучены в дисциплине «Экономика предприятия». Основные термины и порядок учет определены в ПБУ 6\01 «Учет основных средств».

Основные фонды — в бухгалтерском или налоговом учете основные средства организации в денежном выражении являются частью внеоборотных активов организации. Основные средства — материальные активы, которые организация содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционногo цикла, если он длится дольше года). Cтоимость основных средств, за вычетом накопленной амортизации называется чистыми основными средствами [1] или остаточной стоимостью.

К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями.

Для признания объекта основным средством для организации необходимо выполнение следующих условий:

|

|

|

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

- стоимость объекта > 40000 рублей.

Классификация основных фондов

Основные фонды подразделяются на производственные фонды транспорта (ОПФ), и фонды непроизводственного назначения.

Средства труда, которые участвуют в производственном процессе, создают условия для его осуществления, служат для хранения и перемещения предметов труда относятся к основным производственным фондам. На предприятиях ж.д.т. к ОПФ относятся локомотивы, вагоны, устройства пути, СЦБ, связи и т.д. Их доля составляет более 90%.

Основные производственные фонды подразделяются на:

- активные – непосредственно воздействующие на выпуск продукции;

- пассивные – обеспечивают нормальное функционирование активной части фондов.

Непроизводственные основные фонды – жилищные, культурно-бытовые здания, детские сады, школы и т.д.

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных средств (в том числе согласно российскому ПБУ 6/01):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.) на ждт - локомотивные, вагонные депо, здания станций, вокзалов и т.д.

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели) на ждт - устройства пути, искусственные сооружения,;

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети, теплосети, газовые сети) на ждт – контактная сеть;

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (трансформаторы, генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (локомотивы, вагоны, автомобили, кары, тележки).

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента.

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.).

- Хозяйственный инвентарь.

- Рабочий, продуктивный и племенной скот.

- Многолетние насаждения.

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

Каждая из перечисленных групп делится на подгруппы. Пользуясь такой группировкой, определяют производственную структуру основных средств, которая характеризуется удельным весом каждой группы в общей стоимости основных фондов.

|

|

|

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

По принадлежности - основные фонды бывают собственные и арендованные.

По характеру использования – действующие и бездействующие (находящиеся в запасе, на консервации).

Оценка ОФ

Прежде чем орудия труда будут приняты на балансовый учет, они должны быть оценены. Оценка орудий труда производится по так называемой стоимости, которая не соответствует теоретическому термину стоимость.

Оценка ОФ осуществляется различными видами стоимости

Рис. Виды стоимости для оценки основных фондов

Первоначальная стоимость включает фактические затраты на создание или приобретение орудий труда, их доставку, сборку, если объект доставляется в разобранном виде, наладку.

|

|

|

Восстановительная стоимость включает затраты на создание объекта в момент его переоценки, а также с учетом его износа и конъюнктуры рынка на данный объект.

До рыночных отношений переоценка ОФ производилась по решению правительственных органов централизованно по всем отраслям народного хозяйства, на железнодорожном транспорте примерно один раз в десять лет.

В рыночных условиях хозяйствования переоценка основных фондов может осуществляться ежегодно предприятием самостоятельно или с привлечением специальных компаний.

Остаточная стоимость – первоначальная (восстановительная) стоимость без суммы начисленной амортизации.

Ликвидная стоимость – величина затрат или величина дохода при снятии объекта с балансового учета.

Кроме перечисленных выше видов стоимости, в анализе применяется среднегодовая стоимость ОФ. Для экономических расчетов среднегодовая стоимость определяется как полусумма стоимости основных средств на начало и конец года. Для целей налогообложения - сумма остаточной стоимости основных средств на начало каждого месяца и стоимость основных средств на 31.12., которая делится на число месяцев календарного года плюс один.

Одной из причин начала реформирования на железнодорожном транспорте было состояние основных фондов на конец 90-х годов ХХ и начало ХХI века и отсутствие источников финансирования воспроизводства основных фондов.

Основными причинами были:

- уровень цен на продукцию железнодорожного транспорта существенно отставал от уровня цен в других отраслях промышленности (см. рис. 1.)

- увеличение сроков окупаемости объектов основных средств;

- отсутствие дотаций со стороны государства на развитие при существенном ограничение роста цен на железнодорожные перевозки

- рост износа основных средств, особенно по вагонам и локомотивам и т.п.

В результате было принято решение о развитии материальной базы железнодорожного транспорта. В 2008 году, когда реформа отрасли была уже в активной фазе, Правительство РФ утвердило Стратегию развития железнодорожного транспорта в РФ до 2030 года (далее Стратегия 2030), разработанную с ОАО «РЖД совместно с Минтрансом РФ.

Стратегия 2030 делится на два этапа – инновационный (до 2015 г.) и этап динамичного развития сети железных дорог (2016-2030 гг). В течение первого этапа должна быть обеспечена необходимая пропускная способность на основных направлениях перевозок, осуществлена коренная модернизация существующей инфраструктуры, обновлен парк подвижного состава, разработаны новые отраслевые технические требования, начаты проектно-изыскательские работы и строительство новых железнодорожных линий.

На втором этапе должны быть построены важнейшие стратегические, социально значимые и градообразующие линии, в т.ч. трансконтинентальная железнодорожная магистраль с выходом к Беринговому проливу, железнодорожная линия для сообщения с Сахалином, высокоскоростная магистраль Москва –Санкт-Петербург. Будет существенно расширен полигон скоростного пассажирского движения, увеличены скорости грузовых поездов и грузоподъемность подвижного состава на основе внедрения новейших технологий и технических решений.

Одним из принципиальных аспектов успешной реализации Стратегии – 2030 является вовлечение в данный процесс наибольшего количества участников, заинтересованных в развитии железных дорог, в первую очередь выгодополучателей и потенциальных инвесторов инфраструктурных проектов. Для реализации Стратегии – 2030 планируется активно использовать механизм государственно-частного партнерства.

Согласно оценкам, приблизительно 45% средств, необходимых для реализации этих проектов, ОАО «РЖД» заработает самостоятельно, в т.ч. путем продажи на рынок части своих активов, до 25% сгенерирует частный бизнес, остальное инвестирует государство как владелец и распорядитель инфраструктуры.

Но в реализацию планов вмешался экономический кризис 2008-2009 годов. В последние годы основным инвестором для реализации намеченных программ является сама компания, а этого явно недостаточно.

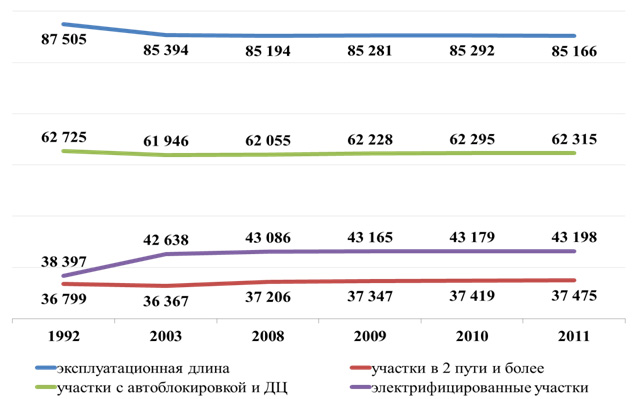

Состояние основных средств инфраструктуры ОАО «РЖД» на 2011 год.

В инфраструктурном комплексе ОАО "РЖД" сосредоточено более 70% основных производственных фондов ОАО "РЖД" и более 50% активов Холдинга, занято около 25% работников Холдинга. Развитие и техническое состояние инфраструктуры определяют предельные объемы перевозок, оказывают значительное влияние на технологию и качество перевозочного процесса и предоставляемых потребителям услуг. С 2004 года техническая оснащенность инфраструктуры ОАО "РЖД" не претерпела существенных изменений. Эксплуатационная длина сети железных дорог незначительно сократилась (до 85 166 км) при минимальном увеличении протяженности двухпутных и электрифицированных линий.

Нагрузка на инфраструктуру ОАО "РЖД" в этот период существенно росла в связи с увеличением объемов и дальности перевозок (за период с 2005 года густота движения грузов по сети выросла более чем на 12,9%). Необходимо отметить, что нагрузка на инфраструктуру ОАО "РЖД" существенно превышает аналогичный показатель железных дорог европейских стран, Северной Америки, Китая. При этом на отдельных направлениях движения поездов нагрузка на инфраструктуру возрастала более существенно из-за перераспределения грузопотоков между направлениями, реализуемой политики по направлению грузопотоков из зарубежных в российские порты, увеличения объемов внешнеторговых перевозок со странами АТР. Высокий уровень нагрузки на инфраструктуру характеризует также наличие на сети свыше 6,1 тыс. км "узких мест", что составляет 7,2% от общей протяженности сети. Наиболее проблемными "узкими местами" инфраструктуры ОАО "РЖД" являются основные железнодорожные коридоры (исчерпана пропускная способность на более чем 3 тыс. км из около 20 тыс. км протяженности основных направлений сети), крупные железнодорожные узлы, подходы к морским портам.

При высоком среднесетевом уровне нагрузки на инфраструктуру на ряде ее направлений существуют малоинтенсивные участки с низкой грузонапряженностью и объемами пассажирских перевозок. Общая протяженность таких малоинтенсивных линий и участков составляет почти 12 тыс.км. Большинство из этих линий тупиковые (около 63%). Как правило, такие участки инфраструктуры обеспечивают транспортную доступность объектов государственного значения, социально-значимые перевозки, выполняют роль подъездных путей к промышленным узлам и предприятиям. С момента создания ОАО "РЖД" проведена серьезная работа по повышению технической оснащенности путевой инфраструктуры – увеличена протяженность пути на щебеночном балласте, с закаленными рельсами, бесстыкового пути и пути на железобетонных шпалах. Это позволило повысить скорости и веса поездов, безопасность перевозок, повысить производительность труда в путевом комплексе. Вместе с тем, в течение предыдущего периода (в том числе в период деятельности МПС России) инвестиции в инфраструктуру и расходы на ее капитальный ремонт были существенно ниже потребностей. В результате ухудшилось техническое состояние объектов железнодорожной инфраструктуры, принадлежащей ОАО "РЖД", а уровень их морального и физического износа значительно увеличился.

Технические характеристики инфраструктуры, км

Нагрузка на инфраструктуру и протяженность узких мест (на 1 января каждого года)

Эксплуатация значительного числа объектов инфраструктуры с истекшим нормативным сроком службы снижает безопасность и качество перевозок, создает ограничения в скоростях движения поездов, ухудшает качество услуг для грузовладельцев и пассажиров по причине ограничения скоростей движения и отказов технических средств, приводящих к задержкам поездов. Кроме того, это приводит к повышенной ремонтоемкости основных фондов и росту затрат на их содержание и ремонт.

В 2011 г задания по капитальному ремонту и модернизации пути выполнены в полном объеме, в том числе:

· модернизация железнодорожного пути в объеме 2 710 км;

· капитальный ремонт с укладкой новых материалов 1 482,4 км;

· капитальный ремонт на старогодных материалах –1890,8 км.

В результате Компания улучшила показатели эксплуатационной деятельности:

· снижена балловая оценка пути;

· снизилось количество неудовлетворительных километров;

· снижены случаи нарушений безопасности движения.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2506; Нарушение авторских прав?; Мы поможем в написании вашей работы!