КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ абсолютных и относительных показателей состояния дебиторской и кредиторской задолженности

|

|

|

|

Срок окупаемости инвестиций;

Увеличение прибыли в расчете на рубль инвестиций;

Сокращение затрат труда на производство продукции на рубль инвестиций;

Снижение себестоимости продукции в расчете на рубль инвестиций;

Дополнительный выход продукции на рубль инвестиций;

На финансовые инвестиции - долгосрочные финансовые вложения в ценные бумаги, корпоративные совместные предприятия, обеспечивающие гарантированные источники доходов или поставок сырья, сбыта продукции;

3) на портфельные инвестиции;

4) на капиталообразующие инвестиции;

5) капитальные вложения;

6) денежные средства, целевые банковские вклады, паи, акции и т.д.

Тест 19. Назовите показатели эффективности использования инвестиции:

6) затягивание сроков строительства;

7) снижение отдачи капитальных вложений.

Тест 20. Индекс рентабельности – это…

1) отношение ожидаемой суммы прибыли к ожидаемой сумме инвестиций;

2) отношение ожидаемой суммы дохода к ожидаемой сумме инвестиций;

3) определение суммы денег, которую будет иметь инвестор в конце операции;

4) ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам.

ГЛАВА 5. АНАЛИЗ ПРОЧЕЙ ИНФОРМАЦИИ, СОДЕРЖАЩЕЙСЯ В ПРИЛОЖЕНИИ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ПРИБЫЛЯХ И УБЫТКАХ

Дебиторская задолженность - задолженность других организаций, работников, физических лиц (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются «дебиторами».

Кредиторская задолженность - задолженность данной организации другим организациям, работникам и лицам. Их называют «кредиторами». Поставщики - кредиторы, задолженность которым возникает в результате покупки у них товарно-материальных ценностей. Задолженность по начисленной заработной плате работникам организации, по суммам платежей в бюджет и внебюджетные фонды называют «обязательствами по распределению». Кредиторов, задолженность которым возникала по другим операциям, называют «прочими кредиторами».

|

|

|

Дебиторская задолженность отражается на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами». Кредиторская задолженность отражается на счетах 60 «Расчеты с поставщиками подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Сумма дебиторской задолженности определяется с учетом цены, которая определяется договором между организацией и покупателем. Если цена договором не определена, то для оценки величины дебиторской задолженности используют цену, по которой организация определяет обычно выручку в отношении аналогичной продукции.

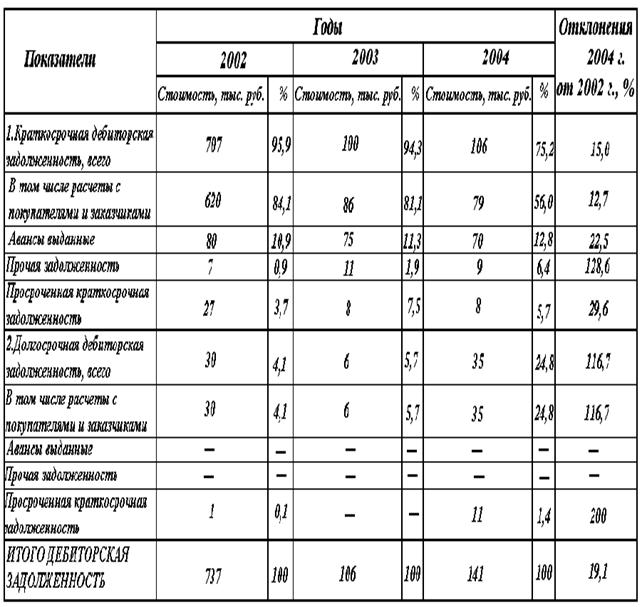

Анализ состава и движения дебиторской задолженности можно провести на основании данных бухгалтерского баланса и приложения к бухгалтерскому балансу (таблица №10).

По данным, представленным в таблице №11, можно сделать вывод, что общая сумма дебиторской задолженности в 2004 году по сравнению с 2002 годом сократилась на 80,9 % и составила 141 000 руб.

Это связано, в первую очередь, с уменьшением величины краткосрочной дебиторской задолженности (расчеты с покупателями и заказчиками) с 620 тыс. руб. в 2002 г. до 79 тыс. руб. в 2004 году. Таким образом, размер задолженности сократился на 87,3 %. Наблюдается также снижение просроченной задолженности на 70,4 % (за три года была погашена основная сумма долгов). Что касается долгосрочной задолженности, то в 2004 г. размер задолженности увеличился на 16,7 %, она составила 35 тыс. руб. Структура дебиторской задолженности в течение исследуемого периода практически не изменилась. Наибольшая доля задолженности приходится на расчеты с покупателями и заказчиками: в 2002 г. она составила 84,1 %, в 2003 г. - 81,1 %, в 2004 г. - 56 %.

|

|

|

Таблица № 10

АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ООО «ВАРИАНТ»

Анализ дебиторской задолженности проводится на основании изучения показателей:

1. Оборачиваемость дебиторской задолженности в оборотах. Данных показатель рассчитывается как отношение выручки от продажи (данный показатель отражается по строке 010 формы №2 «Отчет о прибылях и убытках») к средней дебиторской задолженности за период. Средняя дебиторская задолженность рассчитывается как среднее арифметическое между дебиторской задолженностью на начало и на конец периода.

2. Оборачиваемость дебиторской задолженности в днях. Рассчитывается как отношение количества дней (360) к оборачиваемости дебиторской задолженности в оборотах; отношение средней дебиторской задолженности, умноженной на количество дней, к выручке от продажи.

3. Доля дебиторской задолженности в общем объеме текущих активов - отношение суммы дебиторской задолженности к общему объему текущих активов. Дебиторская задолженность отражается в форме №1 «Бухгалтерский баланс» по строке 240, 230, текущие активы - по строке 290. Данный показатель показывается в процентах.

4. Доля сомнительной задолженности в составе дебиторской задолженности - отношение величины сомнительной дебиторской задолженности к общей величине дебиторской задолженности.

Расчет основных показателей дебиторской задолженности представлен в таблице № 10. Анализ таблицы позволяет сделать вывод о том, что оборачиваемость дебиторской задолженности в днях резко сократилась с 8,2 дней в 2002 г. до 0,6 дней в 2004г., то есть на 7,6 дней или 92,7 %. Это объясняется снижением среднего срока погашения краткосрочной дебиторской задолженности на 7,1 день. Доля краткосрочной дебиторской задолженности в общем объеме текущих активов в 2004 г. составила 0,9 %, что на 12,1 % меньше, чем в 2002 г. (этот показатель был равен 13 %). Таким образом, можно сделать вывод, что в ООО «Вариант» в течение трех лет наблюдается рост ликвидности активов.

Таблица №11.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2434; Нарушение авторских прав?; Мы поможем в написании вашей работы!