КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

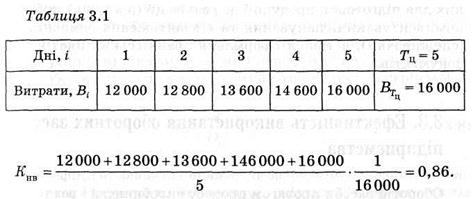

Приклад. На підприємствах, що виготовляють матеріаломістку продукцію і де велика частка одноразових витрат, коефіцієнт наростання витрат можна обчислювати

|

|

|

|

На підприємствах, що виготовляють матеріаломістку продукцію і де велика частка одноразових витрат, коефіцієнт наростання витрат можна обчислювати, користуючись спрощеною формулою

Де Впц — первинні витрати на початку (у перший день) виробничого циклу;

Врц — решта витрат на виготовлення виробу;

Свв — виробнича собівартість виробу.

Норматив оборотних коштів у витратах майбутніх періодів обчислюють на підставі залишку коштів на початок пері-°ДУ (В™4) та суми витрат протягом розрахункового періоду (^мп)3 вирахуванням величини наступного погашення витрат за рахунок витрат періоду (BneD):

Норматив оборотних коштів у залишках готової продукції на складі підприємства визначають множенням вартості (виробнича собівартість) одноденного випуску готових виробів (Уд) на норму їх запасу на складі у днях (Тг):

При цьому норма складається з кількості днів (діб), необхідних для підготовки продукції до реалізації (продажу), тобто її комплектування, пакування та відвантаження замовникам (споживачам), а також оформлення банківських платіжних документів.

7. Показники використання матеріальних ресурсів підприємства.

Ефективність використання матеріальних ресурсів характеризується системою показників, основним з них є матеріаломісткість.

| Матеріаломісткість |

| Абсолютна |  Питома Питома

| Загальна |

Абсолютна матеріаломісткість показує витрати основних видів сировини і матеріалів за абсолютними значеннями на фізичну одиницю виготовленої продукції.

Питома матеріаломісткість – це витрати основних видів сировини і матеріалів на одиницю експлуатаційної характеристики продукції.

|

|

|

Загальна матеріаломісткість (Мм) відображає вартість всіх матеріальних затрат на одиницю виробу або на одну гривню виготовленої продукції. Її можна обчислити:

Мм =  або

або  ,

,

Де Мз – загальна сума матеріальних затрат, грн.;

Q, N – обсяг виготовленої продукції в грошовому і натуральному вимірниках, відповідно.

Оберненим показником до матеріаломісткості є матеріаловіддача (Мв):

Мв =  .

.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 440; Нарушение авторских прав?; Мы поможем в написании вашей работы!