КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функции бухгалтерского учета в системе управления

Содержание бухгалтерского учета, его цели и задачи. Требования, предъявляемые к бухгалтерскому учету

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем использования количественных и стоимостных показателей на базе сплошной, непрерывной и документально фиксированной взаимосвязи совершаемых хозяйственных операций.

Хозяйственная операция представляет собой четко определенный во времени и пространстве момент документального подтверждения совершенного факта хозяйственной жизни или экономического события (начисление заработной платы, налогов, износа основных средств, нематериальных активов, приобретение товарно-материальных ценностей, реализация продукции и др.).

Основными целями бухгалтерского учета являются:

· обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

· составление и предоставление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

Основными задачами бухгалтерского учета являются:

· формирование достоверной, полной и своевременной информации о совершаемых хозяйственных операциях по приобретению и использованию имущества экономическим субъектом, его обязательствам;

· предупреждение и нейтрализация производственных потерь на всех стадиях кругооборота хозяйственных средств независимо от причин их возникновения;

· предоставление пользователям необходимой информации, соответствующей требованиям действующего законодательства, обо всех участках деятельности экономического субъекта;

· своевременное и полное предоставление качественной отчетности внутренним и внешним пользователям учетной информации о финансовых результатах деятельности экономического субъекта и его финансовом положении, а также его положение на соответствующем рынке товаров, работ или услуг;

· предотвращение отрицательных результатов хозяйственной деятельности предприятий и организаций и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 года к ведению бухгалтерского учета предъявляются следующие основные требования:

· бухгалтерский учет имущества, обязательств и хозяйственных операций организации ведут в валюте Российской Федерации – в рублях;

· имущество, являющееся собственностью организации, учитывают обособленно от имущества других юридических лиц, находящегося у данной организации;

· организация ведет бухгалтерский учет непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ;

· бухгалтерский учет имущества, обязательств и хозяйственных операций организация ведет путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета;

· все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

· в бухгалтерском учете организаций текущие затраты на производство продукции и вложения во внеоборотные активы учитываются раздельно.

В структуре управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет следующие функции: контрольную, информационную, обеспечения сохранности имущества, обратной связи, аналитическую.

Контрольная функция. Контроль – процесс позволяющий определить фактическое выполнение планов (заданий), для чего используют метод сопоставления фактических затрат и доходов с плановыми (заданиями). Контроль за состоянием и движением имущества организации, исполнением обязательств и хозяйственными операциями осуществляется с целью предотвращения негативных явлений в хозяйственной деятельности, выявления внутрихозяйственных резервов.

Различают внутренний и внешний контроль. Внутренний контроль в организациях может быть предварительным (до совершения хозяйственной операции), текущим (во время осуществления операций) и заключительным (после совершения операции).

Сферой контроля со стороны работников учета являются:

· соблюдение правил оформления приемки и отпуска товароматериальных ценностей;

· правильность и обоснованность применяемых цен в условиях рынка;

· правильность начисления заработной платы, удержаний налогов;

· строгое соблюдение финансовой и кассовой дисциплины;

· законность списания различных недостач, потерь;

· правильность определения прибыли, облагаемой налогом;

· своевременность выплаты дивидендов акционерам.

Внешний финансовый контроль осуществляют инвесторы, кредиторы, счетная палата, банки, казначейство, контрольно-ревизионное управление (КРУ), налоговая инспекция и налоговая полиция.

Информационная функция. Бухгалтерская информация широко используется всеми видами хозяйственного учета (оперативным, статистическим, бухгалтерским) с целью планирования и прогнозирования, а также для определения стратегии и тактики деятельности организации. Учетная информация служит основой для принятия управленческих и финансовых решений как внутри организации, так и вовне. При этом она обеспечивает выполнение важнейших функций – таких, как информация, планирование, контроль, сохранность и анализ.

На современном этапе совершенствования управления, к бухгалтерской информации предъявляются повышенные требования, – она должна быть высокого качества, эффективной, удовлетворять потребностям собственника, иностранного партнера, участвующего в создании и функционировании совместного предприятия. Для пользователей особенно важна качественная и полезная бухгалтерская информация.

Например, в США полезность информации характеризуется такими признаками, как ценность (т.е. возможность информации оказать влияние на принятие тех или иных управленческих решений) и надежность (достоверность).

Обеспечение сохранности собственности. Сохранность предполагает обеспечение за счет использования развернутого Плана счетов (рабочего плана счетов), который охватывает все аспекты движения и хранения материальных ценностей и движения средств, сохранность имущества организации.

Эта функция осуществляется в зависимости от действующей системы учета и некоторых определенных предпосылок: совершенствования системы учета; применения передовых методов выявления недостач, а также растрат и хищений; использования мерной тары, измерительных и контрольных приборов; наличия специализированных оборудованных оргтехникой складских помещений; использования современных средств для сбора, обработки и передачи информации.

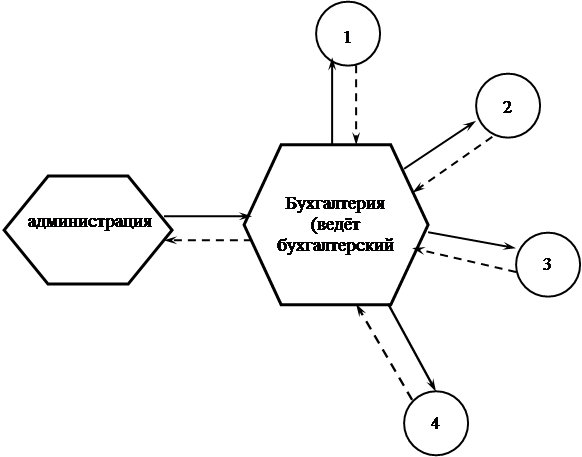

Функция обратной связи. Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности предприятия и его подразделений, о состоянии имущества, обязательств предприятия, о формировании финансовых результатов, об отношениях с поставщиками, покупателями, банками, налоговой инспекции.

В системах управления имеют место два вида связи (рисунок 1.1):

· прямая связь – от органа управления к объектам управления;

· обратная связь – реакция объекта управления на воздействия органа управления.

1 – 4 – производственные подразделения (цех, бригада, и т.д.)

прямая связь

прямая связь

обратная связь

обратная связь

Рисунок 1.1 - Функция обратной связи

Бухгалтерский учет, с точки зрения системы управления, представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечить все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонения от заданных параметрах.

С помощью бухгалтерской информации, используя обратную связь, на основании фактических показателей осуществляется контроль за выполнением запланированных показателей, выявляются недостатки и резервы производства.

Аналитическая функция. Анализ – процесс последовательного изучения принятых решений с целью их улучшения. Здесь следует знать, насколько достигнута поставленная цель, т.е. проследить, насколько надежной и действенной была обратная связь, без которой невозможно функционирование системы управления. Если цель не достигнута, то аналитическим путем выясняются причины, обусловившие срыв плана, а именно: недостатки планирования, контроля, невыполнимость поставленной цели.

В современных условиях совершенствования управления и формирования рыночных отношений аналитическая функция также важна, поскольку достоверная и юридически обоснованная бухгалтерская информация используется для анализа финансовой и производственно-хозяйственной деятельности предприятия и его подразделений.

Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в т.ч. использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов.

|

|

Дата добавления: 2014-01-05; Просмотров: 4114; Нарушение авторских прав?; Мы поможем в написании вашей работы!