КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод бухгалтерского учета и его слагаемые

Финансовые вложения – это стоимость имеющихся в распоряжении предприятия ценных бумаг, вклады в уставные капиталы других организаций, а также предоставленные другим организациям займы. Капитальные вложения и финансовые вложения представляют собой инвестиции предприятия.

Оборотные активы участвуют в процессе производства один раз, меняют свою натурально-вещественную форму и полностью переносящие свою стоимость на вновь созданный продукт. В оборотные средства включают следующие группы: производственные запасы, предметы обращения, средства обращения, финансовые активы предприятия и отвлеченные средства.

Производственные запасы – это предметы труда, на которые направлено действие человека в процессе создания продукта труда. Это: сырье, материалы, покупные полуфабрикаты, животные на выращивании и откорме, расходы будущих периодов и т.д.

Предметы обращения – это вновь созданный продукт, предназначенный для продажи. Это: готовая продукция, товары для перепродажи, товары отгруженные и т.д.

Средства обращения – временно свободные денежные средства, находящиеся в кассе, на расчетном, валютном и других счетах.

Самостоятельную группу оборотных активов составляют финансовые активы предприятия, в которую входят: акции, облигации, сберегательные сертификаты и прочие денежные средства предприятия.

Отвлеченные средства возможны в случае получения предприятием прибыли как финансового результата работы. Это начисленные налоги и прочие платежи из прибыли в бюджет или прибыль, использованная на образование фондов экономического стимулирования и специального назначения. Таким образом, это средства, которые изъяты из оборота на длительный срок или безвозвратно.

Средства в расчетах – различные виды дебиторской задолженности различных организаций, юридических и физических лиц перед предприятием (например, покупателей и заказчиков за поставленную продукцию, подотчетных лиц за выданные им в подотчет суммы и т.д.).

Все виды хозяйственных активов предприятия составляют актив баланса.

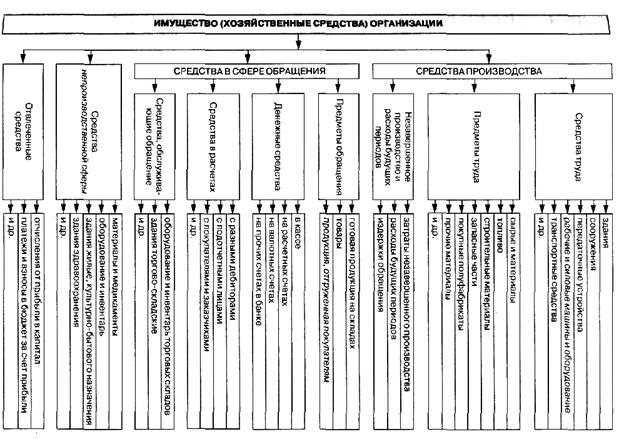

По видам, экономическому содержанию и размещению имущество (средства) организации подразделяются на:

а) средства в сфере производства;

б) средства в сфере обращения;

в) средства непроизводственной сферы;

г) отвлеченные средства (рисунок 2.2).

Рисунок 2.2 - Классификация имущества организации по видам, экономическому содержанию и размещению

В состав средств в сфере производства входят средства труда или орудия труда (здания, сооружения, передаточные устройства, транспортные средства и т.д.), предметы труда (сырье, материалы, топливо, строительные материалы и т.п.), незавершенное производство и расходы будущих периодов. Все эти три элемента, вместе взятые, составляют средства производства.

Средства в сфере обращения состоят из готовой продукции, подлежащей реализации, денежных средств, финансовых вложений в ценные бумаги, средств в расчетах, а также средств, обслуживающих обращение (торговые и складские здания, оборудование, инвентарь и др.).

Средства непроизводственной сферы – это средства культурно-бытового назначения и обслуживания.

В зависимости от времени и характера участия в хозяйственных процессах средства организации подразделяются на основные, оборотные и отвлеченные. Характеристика дана выше.

Классификация имущества организации по источникам образования и целевому назначению имущества

Кроме хозяйственных средств объектами изучения бухгалтерского учета являются источники их формирования. Вне зависимости от организационно-правовых видов и форм собственности имущество по источникам образования подразделяется на две группы (рисунок 2.3):

· источники собственных средств (обязательства перед собственниками);

· источники заемных средств (обязательства перед третьими лицами).

|

Рисунок 2.3 - Группировка средств по источникам их формирования

Собственные источники имущества (обязательства перед собственниками) образуют материальную базу организации в денежном выражении. Источники собственных средств включают в себя:

Уставный капитал – стоимостное отражение совокупности вкладов учредителей в имущество предприятия при его создании.

Добавочный капитал – прирост стоимости внеоборотных активов организации (основных средств, объектов капитального строительства), выявляемый в результате переоценки.

Резервный капитал – создается посредством отчислений от чистой прибыли в соответствии с действующим законодательством и уставом организации. Используется на выплату доходов учредителям при недостатке прибыли или на покрытие убытков.

Прибыль - представляет собой конечный финансовый результат (сумма превышения доходов предприятия над расходами, полученных с начала года до конца отчетного периода) коммерческой и других видов деятельности предприятия. Прибыль используется на накопление и потребление (финансирование капитальных вложений, выплату дивидендов и т.п.); часть прибыли изымается государством в виде налогов и других платежей.

Целевое финансирование - это средства, полученные от других юридических лиц на выполнение определенных работ или поступившие из бюджета на проведение конкретных мероприятий. Данные средства не подлежат возврату, но должны быть использованы на те цели, на которые были получены.

Фонды - фонды, образуемые за счет прибыли, остающейся после уплаты налогов, например, фонд накопления, который предназначен для расширения производства. Планом счетов от 31.10.2000 года №94н не предусмотрено создание такого фонда, однако предприятия имеют право создавать его, согласно учетной политике.

Амортизация – это сумма износа, создаваемая за счет внутренних резервов путем ежемесячного погашения (распределения) первоначальной стоимости основных средств и нематериальных активов и переносимая на издержки производства (обращения) по нормам (выбранному способу начисления амортизации), определяемым организацией, исходя из установленного срока полезного использования.

Прочие доходы и резервы. К прочим доходам и резервам относятся доходы будущих периодов, оценочные резервы, а также резервы предстоящих расходов и платежей.

Доходы будущих периодов – доходы полученные (начисленные) в отчетном периоде, но относящиеся к будущим периодам.

Оценочные резервы создаются за счет прочих доходов организации для регулирования оценки отдельных объектов бухгалтерского учета. Сюда относятся резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги, резервы под снижение стоимости материальных ценностей и др.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создастся на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично-

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Резервы под обесценение вложений в ценные бумаги используются для списания стоимости потенциально обесцененных вложений организации в ценные бумаги (акции других организаций, облигации и другие долговые обязательства).

Остатки резервов, образованных организацией в соответствии с учредительными документами или принятой учетной политикой за счет прочих доходов, отражаются в бухгалтерском балансе отдельно.

Резервы предстоящих расходов и платежей. В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными, правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета.

К собственным источникам формирования относятся также, кроме выше перечисленных, средства амортизации основных средств и нематериальных активов.

Источники заемных средств - это средства предоставляемые предприятию другими организациями и предприятиями или работниками во временное пользование Заемный капитал с учетом сроков привлечения рассматривается как долгосрочный и краткосрочный капитал.

Краткосрочный заемный капитал – это заемные средства, срок погашения которых не превышает одного года.

Долгосрочный заемный капитал – это заемные средства, полученные предприятием на период более года.

К заемным средствам относятся:

Кредиты банка – суммы полученных банковских ссуд (краткосрочные – на выплату заработной платы работникам, оплату оборотных средств; долгосрочные – финансирование вложений во внеоборотные активы, приобретение основных средств и т.д.);

Кредиторская задолженность – задолженность данного предприятия другим юридическим или физическим лицам (поставщикам и подрядчикам, персоналу по оплате труда, по расчетам с бюджетом, с внебюджетными фондами, по расчету с другими организациями).

Займы – это суммы, полученные в долг от юридических и физических лиц, как на территории страны, так и за рубежом, по наиболее выгодной процентной ставке.

Все указанные источники хозяйственных средств составляют пассив баланса.

Понимание содержания предмета достигается через познание сущности его метода.

Метод бухгалтерского учета – это взаимосвязанная совокупность способов и приемов, при помощи которых изучается предмет бухгалтерского учета.

Основными элементами бухгалтерского учета являются: документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

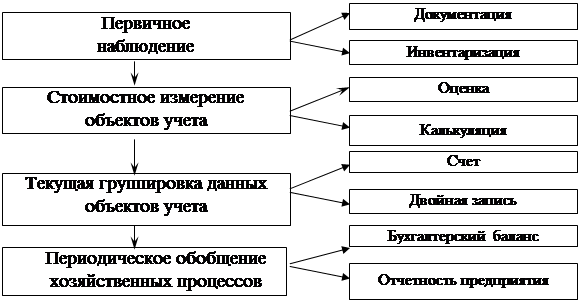

Технология формирования и обобщения учетной информации включает в себя четыре этапа (рисунок 2.4):

1. первичное наблюдение;

2. стоимостное измерение;

3. текущая группировка;

4. итоговое обобщение фактов хозяйственной деятельности организации.

| ||||

| ||||

| ||||

| ||||

| ||||

Рисунок 2.4 – Технология формирования и обобщения учетной информации

I-й этап "Первичное наблюдение" включает в себя следующие слагаемые (способами, приемами) метода бухгалтерского учета: документация и инвентаризация.

Документация – первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения. Документация позволяет осуществлять сплошное и непрерывное наблюдение за хозяйственными процессами, происходящими на предприятии. При организации учета с помощью ПК роль первичных документов выполняют машинные носители информации, удостоверяющие факт выполнения хозяйственной операции. Первичные документы должны быть достоверными, ясными, объективными, так как с их помощью происходит реализация функции не только обратной связи, но и прямой между субъектом и объектом управления. От качества сведений, отраженных в первичных документах, зависит качество всего бухгалтерского учета.

Инвентаризация – способ проверки соответствия фактического наличия имущества сведениям, отраженным в бухгалтерском учете. При помощи инвентаризации осуществляется контрольная функция бухгалтерского учета и обеспечивается достоверность данных, отраженных в бухгалтерском учете.

II-й этап "Стоимостное измерение объектов учета" осуществляется с помощью оценки и калькуляции.

Оценка – это способ выражения в денежном измерении имущества предприятия и его источников. Оценка является определяющим фактором в рыночной экономике. Несмотря на разнообразие видов оценок применяемых в бухгалтерском учете, в основе каждого из них должны лежать принципы реальности (себестоимости) и единства (единый подход в установлении оценки отдельных объектов учета различными органами).

Калькуляция – это способ формирования сведений о затратах и исчисления себестоимости. Калькулирование представляет собой способ определения фактических затрат предприятия в денежной форме за единицу продукции. Общие правила калькуляции устанавливаются Постановлениями Правительства РФ. На их основе Министерства и ведомства разрабатывают отраслевые инструкции по калькулированию себестоимости продукции, товаров, работ, услуг.

III-й этап "Текущая группировка данных объектов учета" производится с помощью счетов и двойной записи.

Счет – это специальный прием, определяющий систематизацию, группировку и отражение сведений о динамике экономически однородного объекта учета, его сущность и изменение. С его помощью реализуется контрольная функция бухгалтерского учета. Например, в соответствии с Планом счетов Бухгалтерского учета на 01 счете учитывается наличие и движение основных средств, на 04 счете учитываются нематериальные активы, на 10 счете – материалы.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета. Сущность этого способа заключается в том, что каждая хозяйственная операция записывается дважды – по дебету одного счета и по кредиту другого в равных суммах. Например, Д-50 К-51 = 500 рублей – Получены с расчетного счета денежные средства в кассу предприятия.

Среди других слагаемых метода бухгалтерского учета счета и двойная запись имеют приоритетное значение, так как их применение позволяет подготавливать для нужд управления информацию, необходимую для достижения конечной цели экономического субъекта – получения прибыли. Через счета и двойную запись лежит путь к систематическому обобщению итогов хозяйственной деятельности.

IV-й этап "Периодическое обобщение хозяйственных процессов" производится с помощью бухгалтерского баланса и отчетности.

Бухгалтерский баланс – раскрывает состав имущества конкретного субъекта по его видам, составу, функциональному назначению и источникам формирования в процессе воспроизводства, а также содержит данные, анализ которых позволяет оценить уровень качества работы управляющих.

Бухгалтерский баланс включает остатки активов и источников их формирования по счетам, которые формируют имущества субъекта, его собственный и заемный капитал.

Отчетность предприятия – это система показателей, характеризующих результаты производственно-хозяйственной и финансовой деятельности предприятия за определенный период (месяц, квартал, год). Ею пользуются как внутренний аппарат управления, так и внешние пользователи, поэтому отчетность должна быть составлена по определенным правилам и стандартам.

Все перечисленные выше методы применяются в органической связи друг с другом. Учет начинают с документации операций. На основании документов осуществляют отражение операций на счетах бухгалтерского учета с помощью двойной записи. Для обобщения в едином измерении данных, содержащихся в документах, используют денежную оценку; для их проверки и уточнения применяют инвентаризацию. Уточнение данных счетов используют для исчисления себестоимости путем калькуляции, а также для составления бухгалтерского баланса и других форм отчетности.

Контрольные вопросы:

1. Что является предметом бухгалтерского учета?

2. Каковы важнейшие объекты бухгалтерского учета?

3. Как группируются хозяйственные средства организации по признаку их размещения и использования?

4. На какие группы подразделяются хозяйственные средства по признаку источников их формирования?

5. Как группируются средства организации по способу перенесения стоимости на продукт труда?

6. Дайте определение метода бухгалтерского учета.

7. Каковы основные слагаемые метода бухгалтерского учета?

|

|

Дата добавления: 2014-01-05; Просмотров: 3379; Нарушение авторских прав?; Мы поможем в написании вашей работы!