КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ошибки в документах и регистрах, способы их исправления

|

|

|

|

При регистрации и обобщении информации в системе бухгалтерского учета иногда возникают ошибки. Они могут быть вызваны:

1) отсутствием записи данных какого-либо документа или отражением этого документа в учете дважды;

2) указанием неверной корреспонденции счетов;

3) неправильным отражением сумм операций на счетах;

4) неверным подсчетом итогов и т. д.

Известны следующие приемы выявления ошибок.

Повторная сверка записей в учетных регистрах с информацией в первичных документах (один из самых трудоемких, но наиболее эффективных приемов). При этом каждую сумму, указанную в первичном документе сверяют с записью, ранее сделанной в учетном регистре.

Сверка итогов оборотных ведомостей аналитического и синтетического учета. При этом производится сравнение итогов оборотов и остатков по всем аналитическим счетам с данными того синтетического счета, для детализации которого они ведутся.

Сверка «на уголок» осуществляется с помощью повторной разноски хозяйственных операций из первичных документов в шахматную оборотную ведомость. При этом проводка из документа переносится в учетный регистр путем однократной записи суммы на пересечении соответствующей строки, где указываются номера дебетуемых счетов и столбца, где указываются кредитуемые счета, что позволяет избежать ошибок второго и третьего типа.

Сверка итогов по экономическому содержанию применяется в регистрах, имеющих более сложные математические связи между показателями. Например, «сумма к выдаче на руки» по расчетно-платежной ведомости должна равняться разности между «итого начислено» и «итого удержано». Это равенство должно соблюдаться как по каждой строке расчетно-платежной ведомости, так и по ее общему итогу.

|

|

|

Встречная проверка в большинстве случаев применяется при выявлении возможных ошибок по счетам, используемым для учета расчетов. Она основывается на том, что некоторые хозяйственные операции оформляются документом, выписываемым в двух и более экземплярах. Один поступает в бухгалтерию, другие - в банк, поставщикам (покупателям) и т.д. При необходимости можно сделать запрос и сравнить суммы в копии, оставшейся на предприятии с другими копиями, вне предприятия.

Запуск контрольных программ на ЭВМ применяется при полностью или частично автоматизированной системе обработки учетной информации.

Обнаруженные ошибки могут быть исправлены корректурным способом, способом дополнительной или обратной проводки, «красным сторно».

Корректурный способ используется в том случае, если ошибка обнаружена в учетном регистре или в первичном документе, относящемся к отчетному периоду, когда исправление ошибки не требует изменения проводки. При этом неверно указанная сумма или текст зачеркиваются тонкой линией. Рядом или выше пишут верный текст или сумму с указанием даты исправления и подписей лиц, ранее подписывавших этот документ или составлявших учетный регистр.

Дополнительная проводка применяется в тех случаях, когда первоначальная бухгалтерская проводка была сделана хотя и с указанием верных корреспондирующих счетов, но на меньшую, чем нужно, сумму. Дополнительная проводка делается в той же корреспонденции счетов, что и корректируемая, на величину разности. Например, операция: «Получены на склад материалы от поставщика на сумму 47 600р.» в бухгалтерском учете ошибочно была отражена на сумму 47 000 р.:

Для исправления этой записи составляется дополнительная проводка в той же корреспонденции счетов на сумму 600 р. (47 600 - 47 000):

|

|

|

Таким образом, по дебету счета «Материалы» отражена реальная стоимость материалов по покупной цене, а по кредиту счета «Расчеты с поставщиками и подрядчиками» - полная сумма долга перед поставщиком.

Обратная проводка применяется в случаях: когда необходимо аннулировать неверно указанную ранее корреспонденцию счетов (при этом счет, стоявший в ошибочно записанной проводке по дебету, переносится в кредит, а ранее кредитуемый, - в дебет; сумма не изменяется), или корреспонденция счетов указана верно, но на сумму большую, чем следовало (при этом ранее дебетуемый счет -кредитуется, а кредитуемый — дебетуется на величину разницы между верной и ошибочно проведенной суммой).

Например, операция: «Из основного производства оприходована на склад готовая продукция на сумму 53 000р.» в бухгалтерском учете была ошибочно отражена на сумму 55 000 р.:

Для исправления этой записи составляется обратная проводка на сумму 2000 р. (55 000 - 53 000):

Таким образом, корректируются остатки по счетам «Готовая продукция» и «Основное производство».

Однако область применения обратных проводок как способа исправления ошибок в учете ограничена, так как: во-первых, они, в отдельных случаях, неоправданно увеличивают обороты по счетам, а во-вторых, искажают экономический смысл операции. Так, в приведенном выше примере экономический смысл проводки можно интерпретировать как: «готовая продукция со склада предприятия отпущена на нужды основного производства», что не соответствует действительности.

Способ «красного сторно» (или отрицательных чисел) применяется в тех же случаях, что и обратная проводка, но не имеет рассмотренных выше недостатков и поэтому является более предпочтительным. Неверно указанная ранее бухгалтерская проводка аннулируется путем составления исправительной (сторнировочной) записи, в которой красными чернилами повторно записывают корреспонденцию счетов и сумму ошибочной проводки. При подсчетах суммы, записанные красными чернилами не прибавляются, а вычитаются из итогов. Одновременно со сторнировочной обычными чернилами составляется правильная проводка.

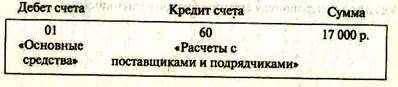

Например, операция: «Получены на склад материалы от поставщика на сумму 17 000 р.» в бухгалтерском учете ошибочно была отражена проводкой:

|

|

|

Для исправления этой записи красными чернилами составляется сторнировочная проводка:

Путем отражения ее в соответствующих учетных регистрах аннулируется ранее сделанная ошибочная запись, а затем обычными чернилами записывается верная проводка.

Д 10 К 60 – 17 000 р.

Аналогично способ «красного сторно» используют в тех случаях когда корреспонденция счетов по хозяйственной операции составлена правильно, но возникает необходимость скорректировать указанную в проводках сумму в сторону уменьшения.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 832; Нарушение авторских прав?; Мы поможем в написании вашей работы!