КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

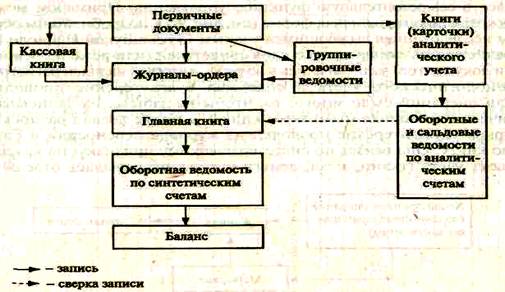

Журнально-ордерная форма учета. Журнально-ордерная форма учета используется на крупных и средних предприятиях

Журнально-ордерная форма учета используется на крупных и средних предприятиях. Основным регистром является журнал-ордер.

В Республике Беларусь применяют как полную, так и сокращенную форму. Полную форму чаще всего используют крупные предприятия. Она состоит из 16 журналов-ордеров, 18 вспомогательных ведомостей и 15 разработочных таблиц. Сокращенную форму - средние и мелкие предприятия. Она состоит из 8 журналов-ордеров, 6 ведомостей и 3 разработочных таблиц.

Данные об однотипных хозяйственных операциях из первичных документов переносят в накопительные регистры специальной формы — журналы-ордера.

При наличии большого количества первичных документов их предварительно объединяют в группировочных ведомостях, итоги которых записывают в конце месяца в соответствующий журнал-ордер. Чтобы избежать повторных записей, их регистрация в журналах-ордерах производится только по кредитовому признаку с разбивкой по корреспондирующим дебетуемым счетам. Таким образом, все кредитовые обороты по синтетическому счету собираются в одном журнале-ордере. Дебетовые обороты по этому счету найдут отражение во всех тех журналах-ордерах, где будут произведены записи по счетам, корреспондирующим с дебетом данного счета.

Итоги каждого журнала-ордера, сгруппированные по корреспондирующим счетам, переносят в Главную книгу. Для каждого синтетического счета в Главной книге отводится отдельная страница. Кредитовый оборот по счету записывается в нее одной суммой из соответствующего журнала-ордера, а дебетовый оборот подсчитывают исходя из сумм, взятых из разных журналов-ордеров в корреспонденции с кредитуемыми счетами (табл. 9.1). Итоги Главной книги по каждому счету (остатки и обороты) переносят в оборотную ведомость по синтетическим счетам.

При журнально-ордерной форме учета параллельно с синтетическим ведется аналитический учет. Информацию из первичных документов группируют в соответствующих книгах и карточках аналитического учета.

В конце месяца в них также подсчитывают итоги, которые записывают в оборотные (или сальдовые) ведомости по аналитическим счетам. Итоги каждой ведомости сверяют с итогами по соответствующему синтетическому счету в Главной книге. После такой сверки на основании оборотной ведомости по синтетическим счетам составляется бухгалтерский баланс.

Достоинства журнально-ордерной формы: она считается наиболее прогрессивной (при ручном ведении учета), так как записи в основных учетных регистрах - журналах-ордерах делаются только по кредитовому признаку, а следовательно, не дублируются.

Недостатки журнально-ордерной формы:

♦ сложна по структуре;

♦ трудна для изучения;

♦ возникают проблемы при переходе на автоматизированную форму учета.

| полная Ж\О форма | сокращенная Ж/О форма | ||||

| № ж\о | № синтетических счетов, кредитовые обороты которых отражаются в ж\о | № ведомостей, разработочных таблиц для группировки дебетовых оборотов, ведения аналитического учета по счетам | № ж\о | № синтетических счетов, кредитовые обороты которых отражаются в ж\о | № ведомостей, разработочных таблиц для группировки дебетовых оборотов, ведения аналитического учета по счетам |

| В 1 | 50,51,52,55,57, | ||||

| В2 | 66,67 | ||||

| 2/1 | В2/1 | 14,18,58,60,68,71, 73,75,76,79 | В 01,02,03,Т – 2 | ||

| 55,57 | |||||

| 66,67 | |||||

| В5 | 01,04,91 | ||||

| 18,58,68,73,75,76 | В7 | 02,05,10,15,16,20, 21,23,25,26,28,29, 97,40,69,70,94 | В 04,05 | ||

| 02,05,10,16,20,21,23, 25,26,28,29,69,70,76, 94,97 | В12,15,Таб 1,8,9, | 43,41,44,45,62,90 | |||

| 10/1 | 02,05,10,15,16,20,21, 23,25,26,28,29,97,40, 69,70,94 | В9,12,13,15,Т 1,8,9, | 99,92,63,98,80,82, 83,84,96,86 | ||

| 41,43,44,45,62,90 | В 16,16/1 | 07,11,08 | В 06 | ||

| 63,80,82,83,84,86,96 | |||||

| 01,04,91 | В16,16/1 | 05 С | 02,05,10,20,23,25, 26,29,69,70,94,97 | ||

| 92,96,99 | |||||

| 08,07,11 | В18,18/1 |

|

|

Дата добавления: 2014-01-05; Просмотров: 671; Нарушение авторских прав?; Мы поможем в написании вашей работы!