КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ценовая политика в нефтяной и газовой промышленности

|

|

|

|

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции. При определении расходов, связанных с производством и реализацией продукции, руководствуются ст. 253 НК РФ. Удельный вес себестоимости продукции в ее цене составляет 35%, прибыль — 20%, НДС — 16,7-20%.

Любое предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование текущих расходов (например, материальная помощь работникам, надбавки к пенсиям, работающим на предприятии, единовременные пособия на пенсию ветеранам труда, дивиденды по акциям и т.д.), но и развитие предприятия.

Налоги, акцизные сборы, пошлины, платежи во внебюджетные фонды (единый социальный налог) определяют взаимоотношения предприятия и государства и отражаются неоднозначно в составе цены. Они могут входить в состав затрат (себестоимость продукции), уменьшать прибыль предприятия (налог на прибыль), могут представлять собой прямую надбавку к цене (НДС, акцизы, налог с продаж и т.д.).

Прибыль является обязательным элементом цены. Она рассчитывается с помощью норматива рентабельности путем процентной надбавки к себестоимости продукции.

Важное место в структуре цены занимают налоги. Налоги, включаемые в цену, позволяют выполнять социально-экономическую роль. Налоги в цене являются источником формирования государственного бюджета и бюджетов других уровней.

В цену товаров, работ, услуг реализуемых в розницу или оптом за наличный расчет включается налог с продаж, который является обязательным элементом розничных цен на товары и услуги. Размер ставки налога с продаж не более 5%. Сумма налога с продаж включается в цену товара и его также как НДС и акцизы оплачивает потребитель или заказчик.

|

|

|

Наценки посреднических и торговых организаций обеспечивают им возмещение затрат, связанных с продвижением продукции от производителей к потребителям, и получением определенной суммы прибыли.

Ценовая система — это единая упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками национального и мирового рынков. Различают следующие виды цен и тарифов:

- цена предприятия;

- оптовая отпускная цена;

- оптовая закупочная цена;

- розничная цена.

Оптовые цены предприятия-изготовителя продукции обслуживают оборот по реализации продукции по прямым связям с другими предприятиями, с торгово-сбытовыми и посредническими организациями. На основе этих цен определяются стоимостные показатели работы предприятий-производителей продукции. Это базовые цены для установления других цен.

Оптовые цены торгово-сбытовых и посреднических организаций обслуживают оборот продукции между этими организациями и предприятиями-потребителями продукции и предприятиями розничной торговли. Эти цены складываются из оптовой цены предприятия-изготовителя и снабженческо-сбытовой наценки, учитывающей расходы и прибыль торгово-сбытовых и посреднических организаций.

Розничные цены обслуживают розничный товарооборот. По этим ценам население приобретает товары через торговую сеть. Цена включает оптовую цену торгово-сбытовых организаций, а также расходы и прибыль торговых организаций. В тех случаях, когда предприятия розничной торговли закупают продукцию непосредственно у предприятия-изготовителя, розничная цена определяется как сумма оптовой цены изготовителя и торговой наценки.

|

|

|

В связи с переходом к рыночной экономике все большее значение приобретает дифференциация цен по уровню их утверждения. С этой точки зрения цены делят на регулируемые и свободные. В настоящее время государственное регулирование цен применяется для ограниченного круга товаров производственно-технического назначения, оказывающих влияние на общий уровень цен в стране (сырьевые, топливно-энергетические ресурсы и т. п.), а также социально-значимые товары и услуги. Для товаров, реализуемых по регулируемым ценам на государственном уровне и продаваемых населению, устанавливается верхний предел цены.

Свободные (рыночные) цены на товары и услуги устанавливаются предприятиями-изготовителями самостоятельно или по согласованию с потребителем. Свободная цена устанавливается с учетом конъюнктуры рынка (соотношения спроса и предложения на данный вид продукции), качества и потребительских свойств продукции. По мере развития рыночных отношений в стране все более будет расширяться круг свободных цен с последующим полным переходом на эти цены.

При установлении цены на товар необходимо учитывать регулирующую роль государства в области ценообразования, налогов и доходов. В условиях российской экономики такими важнейшими элементами цены являются налог на добавленную стоимость (НДС) и акцизы.

Налог на добавленную стоимость (НДС) - универсальный косвенный налог, в наибольшей мере отвечающий условиям рыночной экономики и используемый во всех странах ЕЭС. НДС облагаются все товары и услуги за отдельными исключениями. НДС представляет собой одну из основных форм изъятия в государственный бюджет части дохода, созданного в процессе производства и реализации продукции (работ, услуг). При этом в каждом звене производства и реализации продукции изымается часть прироста стоимости, образующейся в процессе производства и обращения товаров. Эта часть определяется по установленным ставкам, включается в цену товара и вносится в бюджет по мере его реализации. Ставка НДС при реализации товаров и услуг в настоящее время составляет 20 % от объема реализованной продукции.

Акциз - косвенный налог, включенный в цену товара. С помощью акциза в бюджет изымается часть стоимости товара в оптовых или розничных ценах, являющаяся следствием особых условий его производства и реализации. Если бы часть цены товара не изымалась в бюджет, то предприятие-изготовитель получало бы прибыль, не отражающую эффективность производства, являющуюся результатом специфических условий реализации этих товаров. Если бы не было акцизов, то рентабельность отдельных предприятий — изготовителей товаров составляла бы сотни процентов. Акцизы включаются в розничные цены на винно-водочные и табачные изделия, легковые автомобили, ювелирные изделия, деликатесы и пр. Акцизы, как правило, устанавливаются в процентах к оптовой цене товара. Ставки акцизов на различные товары могут лежать в очень широких пределах (от 10 до 20 % и выше) и могут периодически пересматриваться.

|

|

|

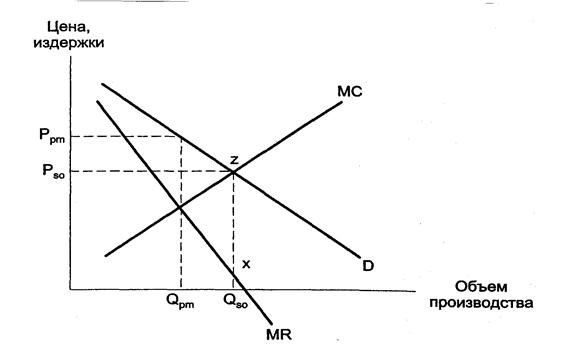

В экономической теории принято считать, что, устанавливаемое государством ограничение цен всегда оказывает негативное влияние на деятельность субъектов хозяйствования. Однако некоторые экономисты относятся более лояльно к установлению ценовых потолков на рынках, где существует определенная степень монопольной власти, потому что в принципе потолок цен может использоваться в качестве инструмента для продвижения фирм к оптимальному распределению ресурсов. Рассмотрим возможности такой оптимизации на рис. 10 по материалам, приведенным в [ ].

Рис. 10. Установление потолка цен, оптимального с общественной точки зрения

В отсутствии государственных ограничений по ценам, то есть в обычной рыночной ситуации, предприятие производило бы объем продукции Qpm, потому что в этой точке предельные издержки (МС) равны предельному доходу (MR), и предприятие продавало бы продукцию по цене Ррm, соответствующей объему производства на кривой спроса (D). Однако, оптимальный уровень объема производства с точки зрения общества при отсутствии внешних эффектов находится там, где предельные издержки производства отражают предельную общественную полезность произведенной продукции при данной кривой спроса. Таким образом, если предельные издержки равняются спросу, то это дает оптимальный объем производства с точки зрения общества — Qso. Соответственно, оптимальная цена с точки зрения общества — Pso. Таким образом, решение по поводу цены и объема производства, которое максимизирует общественное благосостояние при данных условиях, будет находиться при более высоком уровне объема производства и при более низкой цене, чем уровни, выбранные частным монополистом, максимизирующим свою прибыль (Ррm).

|

|

|

Итак, в принципе, установление потолка цен имеет определенное значение для предотвращения неэффективного размещения ресурсов и эксплуатации потребителей монополистическими фирмами. Если правительство устанавливает потолок цен на уровне общественного оптимума, то это может привести к таким решениям в области цен и объема производства, которые будут согласовываться с максимизацией благосостояния потребителей. Все вышесказанное объясняет, почему правительства разных стран используют потолок цен в качестве составной части контроля фирм и отраслей.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 534; Нарушение авторских прав?; Мы поможем в написании вашей работы!