КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Деятельности

Внебюджетное финансирование образовательного учреждения

Доходы от внебюджетной деятельности находятся в самостоятельном распоряжении образовательного учреждения. Расходовать их, следовательно, образовательное учреждение может самостоятельно. Считается, что эти средства могут использоваться чуть ли не ”как угодно“ и в первую очередь на возмещение недостатка бюджетного финансирования. Особенно много на эту тему было сказано и написано в период бюджетного дефицита (см., например, [154]). Сейчас острота проблемы бюджетного финансирования существенно снижена, но проблема использования внебюджетных средств осталась.

Необходимо сразу же уяснить некоторые важные, даже принципиально важные характеристики внебюджетных доходов.

1. Внебюджетные доходы в подавляющем большинстве случаев являются платой за оказанные образовательным учреждением услуги, реализованные товары и (или) выполненные работы (за исключение пожертвований).

2. Внебюджетные средства являются неналоговыми доходами бюджета и могут расходоваться только в порядке, предусмотренном для бюджетных средств, т. е. по смете, в которой не предусматривается получение прибыли.

3. Полученные доходы должны в первую очередь возмещать понесенные образовательным учреждением затраты на осуществление деятельности, в результате которой эти доходы были получены. Невозмещенные затраты означают убыток.

4. Выручка от реализации образовательным учреждением товаров, работ или услуг является объектом обложения налогом на добавленную стоимость (наличие льгот не исключает уплаты налога).

5. Прибыль, полученная образовательными учреждениями по итогам осуществления внебюджетной деятельности, может использоваться ими самостоятельно только после уплаты налога.

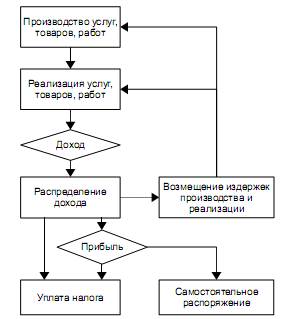

Следовательно, получение и расходование доходов от внебюджетной деятельности может осуществляться только в определенном порядке, который можно предствить в виде схемы на рис. 7.2.

Рис. 7.2. Получение и распределение доходов от внебюджетной

Производство и реализация услуг, товаров и работ со всей очевидностью требует определенных затрат. Полученный доход, следовательно, должен быть распределен на три основных составляющих: уплата налога на добавленную стоимость, возмещение издержек и прибыль. Прибыль в свою очередь распределяется на сумму налога, на прибыль и прибыль, остающуюся в самостоятельном распоряжении образовательного учреждения. В общем виде схема повторяет распределение дохода в коммерческой организации, что, в общем, и должно быть. Специфика отрасли образования состоит, однако в том, что в рамках образовательного учреждения осуществляются одновременно и во взаимодействии некоммерческая (финансируемая из бюджета) и коммерческая деятельности при наличии ограничений общего характера:

• отсутствие цели извлечения прибыли и, соответственно, отсутствие ее отражения в финансовых планах;

• невозможность использования бюджетных средств для компенсации затрат по внебюджетной деятельности;

• необходимость совместного согласованного ”участия“ бюджетных и внебюджетных средств в возмещении затрат образовательного учреждения, понесенных в процессе осуществления им своей деятельности.

Первые два ограничения вопросов обычно не вызывают: одно следует из законодательства, а второе - тоже и к тому же отражено в подзаконных актах. Насчет третьего ограничения следует дать некоторые пояснения. Дело в том, что образовательное учреждение является единым комплексом, осуществляющим различные виды деятельности. Для обеспечения их осуществления оно несет некоторый объем расходов, часть из которых обусловлены содержанием этих видов деятельности и пропорциональны их объемным показателям (условно переменные расходы), а часть - не зависят (или зависят не прямо) от объемов работ, а определяются физическими характеристиками учреждения как объекта (условно постоянные расходы). И те и другие расходы должны покрываться за счет доходов, причем как бюджетных, так и внебюджетных. Первые расходы можно посчитать прямо, отдельно по каждому виду деятельности, а вот вторые следует считать в целом по учреждению и распределять по видам деятельности, ”накладывая“, добавляя их в качестве ”довеска“ к прямым расходам. Отсюда и их название - накладные расходы. Варианты такого распределения могут быть разными, но, как правило, распределение осуществляется пропорционально объему работ в стоимостном выражении. Поэтому и используется выражение ”накладные расходы—столько-то процентов“ (от расчетной стоимости работы).

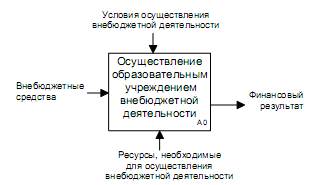

Теперь рассмотрим процесс осуществления внебюджетной деятельности, получения и распределения образовательным учреждением дохода для определения необходимых для этого условий или требований к его организации (рис. 7.3).

Рис. 7.3. Процесс осуществления образовательным учреждением

|

|

Дата добавления: 2014-01-06; Просмотров: 435; Нарушение авторских прав?; Мы поможем в написании вашей работы!