КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теория структуры капитала Модельяни - Миллера

|

|

|

|

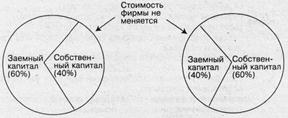

Основоположники второго подхода Ф. Модильяни и М. Миллер (1958 г.) утверждают как раз обратное — при некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а, следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала. Последнее утверждение иногда называют «принципом пирога»: можно по-разному делить пирог, но его величина при этом, естественно, не меняется (рис. 3).

Рис. 3. «Принцип пирога» в приложении к стоимости фирмы

При обосновании своего подхода Модильяни и Миллер ввели в явном или неявном виде ряд ограничений, в частности:

• предполагается наличие эффективного рынка капитала, подразумевающего, в частности, бесплатность информации, ее равнодоступность для всех заинтересованных лиц, отсутствие транзакционных расходов, возможность любого дробления ценных бумаг, рациональность поведения инвесторов;

• компании эмитируют только два типа обязательств: долговые с безрисковой ставкой и акции (рисковый капитал);

• физические лица могут осуществлять ссудо-заемные операции по безрисковой ставке;

• отсутствуют затраты, связанные с банкротством;

• считается, что все компании находятся в одной группе риска;

• ожидаемые денежные потоки представляют собой бессрочные аннуитеты (т.е. рост доходов не предполагается);

• отсутствуют налоги.

Очевидно, что некоторые из этих ограничений вряд ли можно признать реалистичными, однако дальнейшие исследования показали, что это не оказывает существенного влияния на основные выводы, полученные Модильяни и Миллером. Кроме того, некоторые из ограничений были уточнены или вовсе сняты.

Полученные этими исследователями результаты различаются в зависимости от предпосылки о наличии или отсутствии налогов на доходы юридических и физических лиц. Рассмотрим основные идеи, сформулированные Модильяни и Миллером.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 260; Нарушение авторских прав?; Мы поможем в написании вашей работы!