КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Риск портфеля, состоящего из двух активов

|

Риск портфеля, состоящего из двух активов, рассчитывается по формуле

) портфеля;

) портфеля;

— уд. вес актива А в портфеле;

— уд. вес актива А в портфеле;

— ковариация доходности активов А и В.

— ковариация доходности активов А и В.

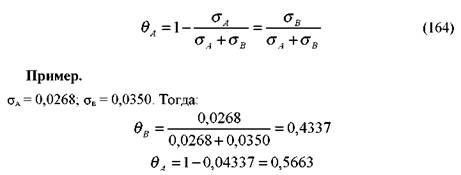

Пример.

Выше мы записали,. Поэтому формулу (157)

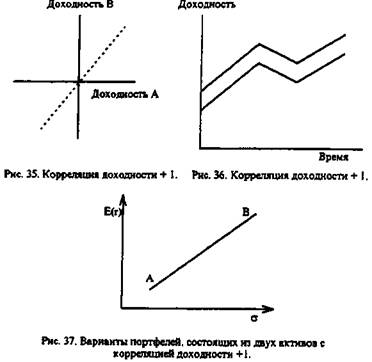

13. 4. 1. Риск портфеля, состоящего из двух активов с

корреляцией доходности +1

При корреляции +1 переменные находятся в прямой функциональной зависимости. Графически она представляет собой прямую линию, как показано на рис. 35, т. е. для каждого события (изменения в конъюнктуре рынка) доходности двух активов будут иметь одну общую точку на восходящей прямой. Для такого случая формула (158) превращается в формулу квадрата суммы, так как СORRА, В = 1

Таким образом, если доходности активов имеют корреляцию +1, то риск портфеля — это средневзвешенный риск входящих в него активов. Объединение таких активов в один портфель не позволяет воспользоваться возможностями диверсификации для снижения риска, поскольку при изменении конъюнктуры их доходности будут изменяться в прямой зависимости в одном и том же направлении, как показано на рис. 36. В этом случае диверсификация не приводит к сокращению риска, а только усредняет его. Изменяя удельный вес активов А и В в портфеле, инвестор может сформировать любой портфель, который бы располагался на прямой АВ (см. рис. 37).

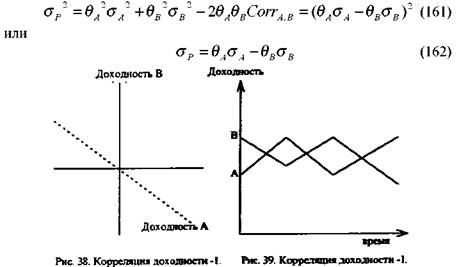

Риск портфеля, состоящего из двух активов с корреляцией доходности -1

При корреляции -1 переменные находятся в обратной функциональной зависимости. Графически она представляет собой нисходящую прямую линию, как показано на рис. 38. Для такого случая формула (158) превращается в формулу квадрата разности:

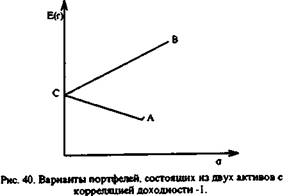

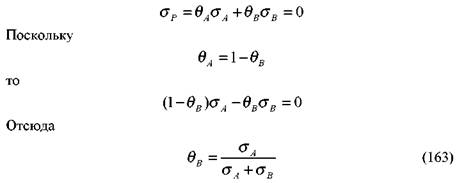

Объединение в портфель активов с корреляцией -1 позволяет уменьшить его риск по сравнению с риском каждого отдельного актива, поскольку, как показано на рис. 39, при изменении конъюнктуры разнонаправленные движения доходности активов А и В будут гасить друг друга. При этом ожидаемая доходность портфеля останется неизменной и будет зависеть от ожидаемой доходности каждого актива и его удельного веса в портфеле. Сочетая в портфеле активы А и В в различных пропорциях, инвестор имеет возможность, с точки зрения риска и доходности, сформировать любой портфель, который будет лежать на прямых АС и СВ, как показано на рис. 40. В точке С портфель инвестора не будет иметь риска. Чтобы сформировать та-кой портфель, необходимо найти соответствующие удельные веса активов А и В. Для этого приравняем уравнение (162) к нулю и определим θA и θв.

|

|

|

необходимо приобрести актив А на сумму

необходимо приобрести актив А на сумму

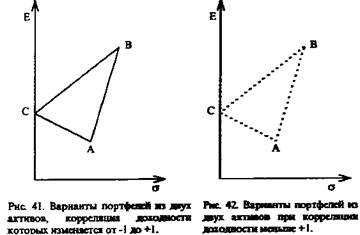

13. 4. 3. Доминирующий портфель

Корреляция между доходностями двух финансовых инструментов в портфеле может изменяться от -1 до +1. На рис. 41 все возможные

комбинации портфелей, состоящих из двух активов с корреляцией -1, располагаются на прямых АС и СВ. Все комбинации портфелей для корреляции +1 — на прямой АВ. Комбинации портфелей для других значений корреляции доходности располагаются внутри треугольника ABC. Таким образом, пространство треугольника ABC представляет собой все возможные сочетания риска и доходности портфелей, состоящих из двух активов, в пределах корреляции их доходности от -1до+1.

В то же время на практике подавляющая часть активов имеет корреляцию отличную от -1 и +1, и большинство активов имеют положительную корреляцию. Если построить график для портфелей, состоящих из активов А и В при меньшей корреляции, чем +1, то он примет выпуклый вид, как показано на рис. 42 сплошной линией.

Чем меньше корреляция между доходностью активов, тем более выпуклой будет график. На рис. 43 линия 1 представляет меньшую корреляцию доходности активов А и В по сравнению с линией 2. Как видно из рис. 43, чем меньше корреляция доходности активов, тем более они привлекательны для формирования портфеля, поскольку инвестор может получить тот же уровень ожидаемой доходности при меньшем риске. Так, портфель P1 на рис. 43 предлагает то же значение ожидаемой доходности r1, что и P2, однако его риск меньше и равен σ1, а второго портфеля — σ2.

|

|

|

Как показано на рис. 44, если активы имеют корреляцию меньше + 1, то инвестор может сформировать любой портфель, который бы располагался на кривой ADB. Однако рациональный инвестор остановит свой выбор только на верхней части данной кривой, а именно, отрезке DB, поскольку на нем расположены портфели, которые приносят более высокий уровень ожидаемой доходности при том же риске по сравнению с портфелями на участке DA. Сравним для наглядности портфели P1 и P2. Оба портфеля имеют риск равный Σ1, но ожидаемая доходность портфеля P2 больше ожидаемой доходности портфеля P1.

Если один портфель (актив) имеет более высокий уровень доходности при том же уровне риска или более низкий риск при той же доходности, чем остальные портфели (активы), то его называют доминирующим. Так, на рис. 44 портфель P2 будет доминирующим по отношению к портфелю P1, поскольку оба они имеют одинаковый риск (σ1), но доходность портфеля P2 (r2) больше доходности портфеля P1 (r1). Аналогично портфель P2 будет доминирующим по отношению к портфелю Р3, поскольку они оба имеют одинаковую доходность (r1), но риск портфеля P2 (σ2) меньше риска портфеля Р3 (σ3). В то же время, если сравнить портфели P1 и P4, то мы не можем сказать, что какой-нибудь из них является доминирующим по отношению к другому, поскольку они имеют разные значения как ожидаемой доходности, так и риска. Портфель P4 имеет как более высокую ожидаемую доходность, так и более высокий риск по сравнению с портфелем P1.

Рациональный инвестор всегда сделает выбор в пользу доминирующего портфеля, поскольку это наилучший выбор с точки зрения доходности и риска для всех возможных альтернативных вариантов других портфелей.

Если инвестор формирует портфель из двух активов, А и В, как показано на рис. 44, то в точке D он может получить для сочетания данных активов портфель с наименьшим уровнем риска. Чтобы его сформировать, необходимо найти удельные веса в портфеле активов А и В. Это можно сделать, продифференцировав уравнение (164) по ΘА и приравняв ее к нулю при условии, что

|

|

|

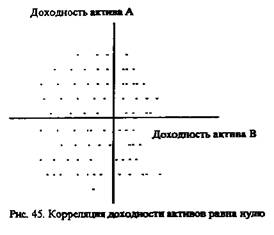

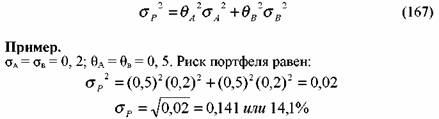

Риск портфеля, состоящего из двух активов с некоррелируемыми доходностями

Доходности двух активов не имеют корреляции, если графически их нельзя представить с той или иной степенью приближения в виде

восходящей или нисходящей прямой линии. Такой случай изображен на рис. 45. В этой ситуации коэффициент корреляции равен нулю и формула (158) принимает вид:

видно из формулы (167) и приведенного примера, объединение в портфель активов с некоррелируемыми доходностями позволяет воспользоваться преимуществами диверсификации для снижения риска.

видно из формулы (167) и приведенного примера, объединение в портфель активов с некоррелируемыми доходностями позволяет воспользоваться преимуществами диверсификации для снижения риска.

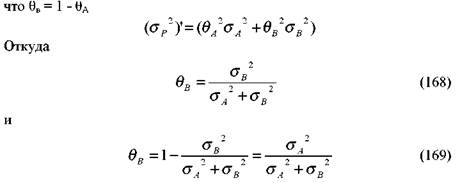

При отсутствии корреляции доходностей двух активов можно найти портфель с минимальным уровнем риска, если продифференцировать уравнение (167) по θA и приравнять его к нулю при условии,

Для того, чтобы лучше представить идею и эффект диверсификации портфеля при различной корреляции доходностей входящих в него активов, мы рассмотрели риск портфеля, состоящего только из двух активов. Общие выводы, которые можно сделать по результатам вышесказанного, состоят в следующем:

Если в портфель объединяются активы с корреляцией +1, то достигается только усреднение, а не уменьшение риска;

Если в портфель объединяются активы с корреляцией меньше, чем +1, то его риск уменьшается. Уменьшение риска портфеля достигается при сохранении неизменного значения ожидаемой доходности:

Чем меньше корреляция доходности активов, тем меньше риск портфеля;

Если в портфель объединяются активы с корреляцией -1, то можно сформировать портфель без риска;

При формировании портфеля необходимо стремиться объединить в него активы с наименьшей корреляцией.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1075; Нарушение авторских прав?; Мы поможем в написании вашей работы!