КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Активные стратегии управления портфелем

|

|

|

|

Активную стратегию проводят менеджеры, полагающие, что рынок не всегда, по крайней мере в отношении отдельных бумаг, является эффективным, а инвесторы имеют различные ожидания относительно их доходности и риска. В итоге цена данных активов завышена или занижена. Поэтому активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговле им с целью получить более высокую доходность.

Формируя портфель, менеджер должен определить, в каких пропорциях включать в него активы различных категорий, например, акции, облигации и т. п. Такое решение называется решением по распределению средств (аssеl allocation). Оно зависит от оценок менеджером доходности и риска по данным группам активов и коэффициента допустимости (толерантности)1 риска клиента. Доходности активов в рамках каждой из групп обычно имеют высокую степень корреляции, поэтому более важно определить категорию актива, который принесет наибольшую доходность в будущих условиях, чем самые лучшие активы внутри каждой категории. Далее, менеджер должен выбрать конкретные активы в рамках каждой категории. Та-кое решение называется решением по выбору активов (Security Selection). Выбор актива имеет значение в том случае, когда менеджер в целом согласен с ситуацией на рынке относительно большей части активов, но полагает, что некоторые из них неверно оценены. В этом случае он делает акцент на активах с положительной альфой. Между решением по распределению средств и выбором активов может присутствовать промежуточная ступень, когда менеджер распределяет средства по группам внутри каждой категории, например, между кратко- средне- и долгосрочными облигациями, акциями по отраслям экономики.

|

|

|

Менеджер также должен определить рыночный тренд (marker timing — фиксировать рынок). Если он полагает, что на рынке ожидается подъем, то ему необходимо сделать акцент на активах с более высокой бетой, если спад, то на активах с низкой бетой.

Активную стратегию менеджер может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием. Ее отличительной особенностью являться то, что менеджер включает в портфель активы с положительной альфой в большей пропорции, чем их удельный вес в рыночном портфеле, а активы с отрицательной альфой в меньшей пропорции.

Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, ему следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля.

Сложно быть специалистом по всем активам. В связи с этим в случае формирования большого портфеля целесообразно разбить его на несколько небольших, например, по группам активов, каждый из которых будет управляться отдельным менеджером. В такой ситуации целесообразно также иметь еще одного менеджера, который следил бы за общим риском портфеля.

Приведем несколько примеров активного управления портфелем.

Пример 1.

Менеджер полагает, что краткосрочные ставки будут падать. Тогда целесообразно брать краткосрочные кредиты и размещать средства в более долгосрочные активы. Допустим, одномесячный кредит можно взять под 33% годовых. ГКО с истечением через три месяца приносит доходность 34% и стоит 921700 руб. Менеджер полагает, что через месяц одномесячный кредит можно будет взять под 30% годовых, а еще через месяц — также под 30%. Он берет одномесячный кредит на муссу 921700 тыс. руб. под 33% годовых и размещает его в трехмесячное ГКО. Предположим, он оказался прав в ожиданиях относительно будущей конъюнктуры. Для погашения первого кредита он берет второй месячный кредит под 30%. Для погашения второго кредита — третий месячный кредит под 30%. Общая сумма, выплаченная менеджером по кредитам за трехмесячный период составила: 921700 тыс.(1+0,33/12)(1+0,3/12)2 = 994990,99 тыс. руб.

|

|

|

При погашении ГКО через три месяца менеджер получает сумму 1 млрд. руб. Его доход составил:

1000000 тыс.-994990,99 тыс. = 5009,01 тыс. руб.

Пример 2.

Менеджер ожидает, что краткосрочные ставки вырастут. Тогда он берет более долгосрочный кредит и размещает его последовательно в ряд более краткосрочных активов. Допустим, что ставка по трехмесячному кредиту равна 30%. ГКО с погашением через месяц приносит 25% годовых и стоит 979600 руб. Менеджер полагает, что в последующие месяцы доходность трехмесячных ГКО повысится, поэтому берет кредит в сумме 979600 тыс. руб. и покупает ГКО с погашением через один месяц. При погашении он покупает следующие одномесячные ГКО с доходностью 31% (менеджер оказался прав в ожидания) и еще через месяц еще одномесячные ГКО с доходностью 33%. По кредиту менеджер должен вернуть сумму:

979600 тыс.(1+0,3/4) =1053070 тыс. руб. По ГКО он получит сумму1:

979600000(1+0,25/12)(1+0,31/12)(1+0,33/12) =1054052,53тыс.руб. Его доход составил:

1054052,53 тыс.-1053070 тыс.= 982,53 тыс. руб.

Пример 3.

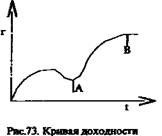

Как правило, кривая доходности имеет восходящую форму. Однако на рынке в силу каких-либо причин может возникнуть ситуация как показано на рис. 73. Через некоторое время кривая примет обычную форму.

Поэтому можно предположить, что доходность облигации А вырастет и цена ее упадет, а доходность облигации В понизится и цена ее увеличится. Поэтому целесообразно продать облигацию А и купить облигацию В.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 586; Нарушение авторских прав?; Мы поможем в написании вашей работы!