КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 5. Оперативные финансовые планы и их формы

|

|

|

|

В процессе осуществления текущей деятельности предприятия осуществляется оперативное планирование. Виды оперативного планирования:

• платежный календарь;

• кассовый план;

• кредитный план.

Платежный календарь составляется на период не более одного месяца и не менее 5 дней. Оптимальным считается вариант составления скользящего платежного календаря на две пятидневки с еженедельным сдвигом плана на следующие две пятидневки. В платежном календаре приток и отток денежных средств должны быть сбалансированы. При недостатке денежных средств на осуществление всех расчетов происходит корректировка и сдвиг наименее срочных расходов на более поздний период. В случае невозможности отодвинуть платежи и отсутствия достаточности поступлений в планируемом периоде разрабатывается план привлечения кредитных ресурсов.

Кассовый план составляется с целью определения оборота наличных денежных средств на предприятии. Кассовый план разрабатывается на квартал с разбивкой по месяцам. Определяются сроки выдачи и сумма заработной платы, размер наличной выручки от продажи и направления ее использования. План представляется обслуживающему банку для утверждения и контроля за расходованием наличной денежной выручки.

Кредитный план разрабатывается по мере необходимости и представляет собой технико-экономическое обоснование привлечения краткосрочного кредита и график его возврата.

Вопрос 6. Организация работы по составлению системы финансовых планов (бюджетов).

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким как управленческий учет. С его помощью осуществляется контроль за издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

|

|

|

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет — это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Бюджет — это количественное выражение плана, инструмент координации и контроля за его выполнением. Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

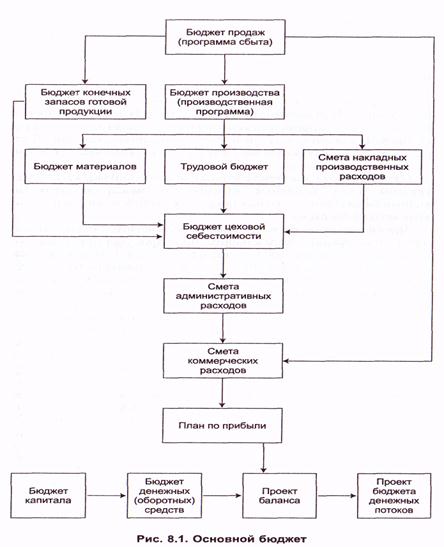

Основной бюджет охватывает производство, реализацию, распределение и финансирование. Здесь в количественном выражении рассматриваются будущая прибыль, денежный поток и поддерживающие планы. Составление бюджетов побуждает планировать, вырабатывать контрольные критерии и улучшать координацию. Бюджетный цикл обычно включает следующие этапы: 1) планирование деятельности организации в целом и по его подразделениям; 2) разработка проекта бюджета; 3) просчет вариантов плана, внесение корректив; 4) окончательное планирование, проектирование обратной связи и учет меняющихся условий. Генеральный бюджет обеспечивает как производственное, так и финансовое управление.

На рис. 9.1 показана схема составления основного бюджета. Здесь указаны лишь основные взаимосвязи между поддерживающими бюджетами, поскольку показ всех взаимосвязей значительно загромоздил бы схему.

|

|

|

Вопрос 7. Методическое обеспечение бюджетного процесса на предприятии.

Методическое обеспечение бюджетного процесса осуществляет набор инструкций, отражающих политику, организационную структуру, разделение ответственности и власть. Они служат в качестве свода правил и рекомендаций для составления бюджетных программ. В инструкциях говорится о том, что нужно делать, когда, как и в какой форме. Усилия и время, затраченные на создание методического обеспечения, окупаются в дальнейшем.

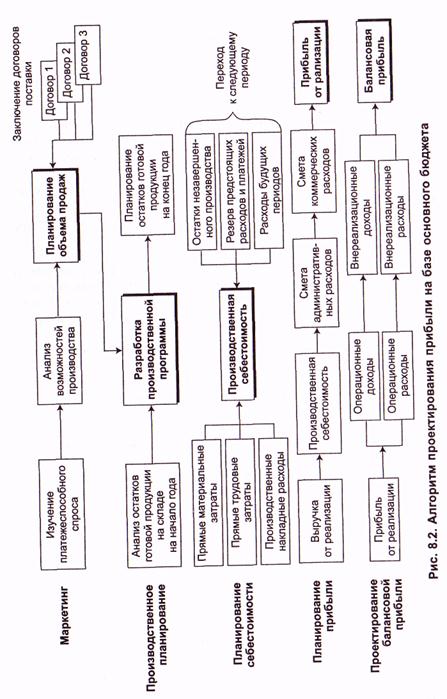

На основе бюджетирования разрабатываются компьютерно ориентированные модели финансового планирования. Алгоритм финансового планирования основан на поэтапной подготовке исходных данных для финансового планирования (рис. 9.2). Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

Первый этап планирования — организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющим фактором является наименьшая величина одного из двух показателей: объем сбыта продукции и производственная мощность. На основе принятого решения о планируемом объеме продаж заключаются договора поставки и формируется портфель заказов.

Второй этап — производственное планирование. Цель этого этапа — разработка производственной профаммы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе, на ответственном хранении и в товарах отгруженных. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции.

Третий этап связан со вторым и включает в себя планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов. На величину производственной себестоимости влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов.

|

|

|

Четвертый этап — планирование прибыли от реализации продукции. Прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из величины производственной себестоимости, административных расходов и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю.

Пятый этап — проектирование балансовой прибыли. Под балансовой прибылью понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов. Инвестиционная деятельность предприятия обусловлена приобретением, строительством и продажей основных средств и других внеоборотных активов. Кроме того, средства могут инвестироваться в другие предприятия, на проведение НИОКР. В результате такого рода операционных доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. Финансовая деятельность приводит к появлению операционных и внереализационных доходов и расходов. Например, доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов акционерам и т. п. Разница между полученными в результате финансовой деятельности доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли. Планирование доходов и расходов по финансовой деятельности — наиболее субъективная часть финансового планирования. Основой для прогнозов служит изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодов и экстраполяция результатов на планируемый период.

Результаты прогнозных расчетов переносятся в проект Отчета о прибылях и убытках. Затем может формироваться прогнозный баланс и, наконец, финансовый план.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 751; Нарушение авторских прав?; Мы поможем в написании вашей работы!