КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Специфика защищаемой информации в инновационной деятельности

|

|

|

|

Спецификой защищаемой информации в инновационной деятельности является ее прагматический аспект, который приобретает форму интеллектуального капитала. Интеллектуальный капитал (ИК) — знания, навыки и производственный опыт конкретных людей (человеческие авуары) и нематериальные активы, включающие патенты, базы данных, программное обеспечение, товарные знаки и др., которые производительно используются в целях максимизации прибыли и других экономических и технических результатов [21].

Несмотря на то, что исторически практическое использование определённых форм, образующих интеллектуальный капитал, связано с началом производственной деятельности человека, в научный оборот понятие «интеллектуальный капитал» введено сравнительно недавно. Чаще всего это понятие обозначает нематериальные активы, стоимость которых составляет разность рыночной цены фирмы и стоимости её материальных активов.

Разные сочетания способов увеличения производительных сил экономической системы определяют её структуру и динамику развития. По определению К. Маркса [11], «Экономические эпохи различаются не тем, что производится, а тем, как производится, какими средствами труда». В этой связи значимость отдельных видов ресурсов изменяется по мере перехода от доиндустриальной к индустриальной, и от неё — к постиндустриальной технологии.

· В доиндустриальном обществе приоритет принадлежал природным и трудовым ресурсам,

· в индустриальном — материальным,

· в постиндустриальном — интеллектуальным и информационным ресурсам.

В настоящее время технологическая революция с информационными технологиями в центре заново формирует материальную основу общества. В новой информационной экономике — экономике, основанной на знаниях, источник производительности заключается в технологии генерирования знаний.

|

|

|

Понятие «информационная экономика» (как и информационное общество – Information Society) было введено в научный оборот еще в начале 60-х гг. прошлого века. Оно стало фактически общепризнанным по отношению к сложившейся в западном мире реальности. Знания и информация являются критически важными элементами во всех экономических системах, так как процесс производства всегда основан на некотором уровне знаний и на обработке информации.

Способность использовать интеллектуальные ресурсы и создавать новые решения для удовлетворения человеческих потребностей начинает занимать центральное место в экономике, основанной на знаниях. Человеческое знание и возможности всегда были в ядре создания стоимости, но этот трюизм стал более очевиден в век информации, где умственный компонент работы становится всё более и более важным. Традиционно при анализе индивидуального и общественного производства не уделялось особого внимания ИК, рассматривались более осязаемые материальные активы, и компонент знания в цепочке создания экономической выгоды был затенен тенденцией определения бизнеса как преимущественно материальной деятельности. Однако потенциальные преимущества, выражающиеся в том, что ИК формирует больший доход (в частности посредством использования лицензионных технологий) со временем изменили этот подход. Интеллектуальные активы существуют в различных формах, и их эффект ограничен только способностями людей использовать его. Возможности управления человеческим интеллектом и конвертации его в полезные товары и услуги становится критической компетенцией в современном бизнесе. Применение знаний для обеспечения конкурентоспособности стало все более и более важным в организационных стратегиях. Возрастает интерес к ИК, творческому потенциалу, инновациям и организационному обучению.

|

|

|

В работах отечественных авторов и переводах зарубежных публикаций совокупность объектов, включаемых в состав ИК, называют активами, так же как в структуре материальных и финансовых ресурсов в бухгалтерском балансе. Вместе с тем за термином «актив» закреплены определённые экономические и правовые атрибуты, какими не обладает доминирующий ресурс ИК — знания. Для того, чтобы обеспечить семантическую тождественность исследуемых объектов ИК необходимо использовать более широкое понятие — авуары, с выделением в их структуре активов — объектов, соответствующих этому понятию. Авуары — материальные и нематериальные ресурсы производства, не обязательно обладающие ликвидностью и являющимися объектами собственности, в том числе активы, представляющие одну из сторон бухгалтерского баланса, отражающую в денежном выражении все принадлежащие фирме материальные и нематериальные ценности. В этом случае ИК фирмы включает и материальные авуары, и активы типа патентов, торговых марок, операционных технологий и компьютерных программ, и неосязаемые авуары — знания, технические навыки, компетентность и деловые возможности сотрудников.

Ресурсы ИК объединены в три группы: человеческие авуары, структурные и рыночные авуары и активы. Человеческие авуары включают совокупность индивидуальных и коллективных знаний персонала фирмы, компетенцию — знание и опыт в конкретной области, творческие способности, технологические и управленческие навыки и т. п. Рыночные активы и авуары связаны непосредственно с операциями на рынке и обеспечением конкурентных преимуществ фирмы. Структурные активы и авуары обеспечивают успешное функционирование основного производства.

Среди человеческих авуаров в первую очередь обычно называют «знания», но атрибуты этого понятия не конкретизируются. При этом фактически происходит отождествление понятий «знание», «информация» и «базы данных». Таким образом, рассматриваются только синонимические аспекты «знания», а процедурные аспекты подразумеваются только на технологическом уровне know-how. Вследствие этого в структуру ИК не включены общенаучные, экономические и математические методологии и методы. Эти методологии и методы не имеют отраслевых ограничений (как know-how) и ограничений, связанных с правами собственности. Они являются результатом прошлого исключительно интеллектуального труда (в большинстве случаев — неоплаченного). Приобретение и использование этого интеллектуального ресурса не связано с какими-либо издержками и, соответственно, в отличие от традиционных факторов производства они не переносят свою стоимость на вновь созданный продукт и не увеличивают его себестоимость. Эти авуары вследствие своей неограниченной распространённости не обладают ликвидностью и имущественными правами, их наличие в той или иной форме не может оказать влияние на рыночную стоимость фирмы. Тем не менее, они являются ресурсом и производственным фактором. По своей экономической сущности знания являются идеальным возобновляемым ресурсом, производство и эксплуатация которого также является идеальным. При соответствующих условиях их применения они обеспечивают извлечение дополнительной экономической выгоды. Эти новые стоимости создаёт интеллектуальный труд менеджеров.

|

|

|

Таким образом, общенаучные, экономические и математические методологии и методы обладают основным свойством капитала — производить новые стоимости — и должны быть включены в структуру ИК. Формально эти авуары образуют базу методологических знаний, которая в равной мере может включаться в состав человеческих и структурных авуаров ИК. Разработанная в соответствии с изложенными подходами типология авуаров и активов ИК представлена в таблице (Таблица 3.1).

Таблица 3.1 - Типология ресурсов интеллектуального капитала фирмы

| Человеческие | Структурные | Рыночные | ||

| авуары | авуары | активы | авуары | активы |

| Знания Образование Квалификация Базы методологических знаний Опыт Навыки Личные знакомства и связи | Базы данных Базы методологических знаний Программное обеспечение Корпоративная культура Стратегия управления Сетевые системы связи Информационные технологии | Базы данных Базы знаний Программы для ЭВМ Патенты на изобретения, промышленные образцы и сорта Авторские права Информационные технологии Ноу-хау: коммерческие, технологически, финансовые | Марки товаров Контракты и соглашения: франшизные, лицензионные Покупательская приверженность Деловое сотрудничество Портфель заказов Отношения с финансовыми кругами | Гудвилл: товарный знак, фирменное наименование, право пользования наименования места происхождения товара, марки качества, марочное наименование Франшизы Лицензии Контракты |

Как видно из таблицы, в зависимости от конкретной ситуации отдельные интеллектуальные ресурсы могут одновременно являться и активом, имеющими соответствующие балансовые цены и имущественные права, и авуарами, не обладающими такими свойствами. При этом необходимо исходить из того, что авторские права, патенты и другие объекты индивидуальной собственности в рамках фирмы могут выступать как структурный актив после их приобретения фирмой у владельцев.

|

|

|

Основной частью ИК, требующей особой защиты, являются корпоративные знания.

Корпоративные знания (КЗ) — совокупность общенаучных и специальных знаний, производственного опыта и навыков, баз знаний и данных, используемых в ИК фирмы для получения экономических и технологических результатов.

В общем случае в КЗ следует выделить нормативные знания — руководства по использованию средств и предметов труда, know-how, технологические инструкции и т. п. Другую группу знаний — описательных[, образуют общенаучные и специальные знания.

В КЗ можно выделить следующие типы специальных знаний: экономические, математические, отраслевые и технологические знания. При этом общенаучное знание «пронизывает» все виды специальных знаний. Особые свойства экономического знания в ИК заключаются в том, что в отличие от общенаучных, они рассматривает достаточно узкий диапазон искусственных систем и деятельность человека как экономического агента, вместе с тем и по тем же причинам захватывают более широкую область, чем традиционные технологические и отраслевые знания. Сгруппированные по конкретным признакам названных научных и технологических знаний на твёрдых или электронных носителях, они образуют тематические базы знаний (библиотеки).

С точки зрения теории познания структура знаний предусматривает их классификацию по форме как явные и неявные. Явные знания — это знания, которые могут быть формализованы и переданы с помощью каких-то символов и средств коммуникации. Неявные знания не могут быть однозначно выражены индивидуумом и переданы средствами коммуникации. Неявные знания включают, в частности, «мысленные модели» типа схем восприятия действительности и интерпретации фактов, парадигм, перспектив, верований, производственные навыки, умение общаться и с людьми и заставлять их выполнять свои решения. Вместе с тем, как видно из выявленных семантических и онтологических проблем изучения ИК, необходимо ввести классификацию знаний по содержанию — субстантивные (дающие знание) и процедурные (управляющие решениями). Последнее подразумевает умение адекватно идентифицировать ситуацию и достигать поставленной цели.

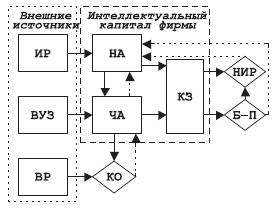

Можно выделить три источника формирования ИК: а) приобретение нематериальных активов; б) прием на работу новых сотрудников и в) развитие базы собственных корпоративных знаний. Первые два направления представляют достаточно простой процесс, вместе с тем развитие КЗ как производственного фактора является сложным процессом, обеспечивающим как генерацию новых стоимостей, так и расширенное воспроизводство ИК. В форматах принятой структуризации интеллектуальных ресурсов в целом и знаний в частности, модель расширенного воспроизводства ИК можно представить через связи внешних и внутренних источников интеллектуальных ресурсов и процессы их трансформации, а также обратные связи, формирующие ИК (Рис. 3.1).

Рис. 3.1. Модель расширенного воспроизводства ИК

Внешние источники ИК здесь дифференцированы по форме: а) субстантивные интеллектуальные ресурсы (ИР) - базы данных, патенты, программы для ЭВМ и т.п., приобретаемые через различные информационные каналы и рыночные структуры, и б) процедурные знания, включающие методологические знания (общенаучные и специальные), полученные сотрудниками с высшим образованием (ВУЗ) и передовой опыт (ВР - best practice). Доминирование прагматического аспекта в модели является причиной, по которой в совокупности субстантивных и процедурных знаний, полученных экономическими агентами в вузе, наибольшую ценность представляют последние - методологические знания9. По существу, эти знания отражают структуру научно-технологической парадигмы, сформировавшейся в конкретной социально-экономической системе. В формате ИК интеллектуальные ресурсы представлены нематериальными активами (НА) и человеческими авуарами (ЧА), формирующими корпоративные знания (КЗ).

Расширенное воспроизводство ИК обеспечивают процессы корпоративного обучения (КО) - семинары, тренинги, наставничество и т.п., бизнес-процессы (Б-П), которые в данном случае включают как непосредственное производство продукции, так и процессы организации и планирования производства, а также прикладные научные исследования (НИР), направленные на решение производственных проблем, - снижение издержек, маркетинг, управление персоналом и т.п. и разработку новой продукции фирмы. Если в процессе корпоративного обучения происходит тиражирование уже имеющихся знаний и опыта, то бизнес-процессы и НИР обеспечивают приращение знаний и получение новых нематериальных активов, в том числе в виде патентов и программ для ЭВМ. Важной функцией бизнес-процессов является обеспечение обратной связи в системе функционирования и развития ИК.

Таким образом, познакомившись со спецификой защищаемой информации в инновационной деятельности, можно сделать вывод о том, что эта информация является составной частью информационной системы предприятия и на неё распространяются те же правила обеспечения информационной безопасности, как на любую другую важную для собственника информацию. В следующих лекциях будет показано, каким образом необходимо защищать интеллектуальный капитал предприятия.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 353; Нарушение авторских прав?; Мы поможем в написании вашей работы!