КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Венчурное финансирование

|

|

|

|

Венчурное финансирование

По своей экономической природе венчурное финансирование — современная разновидность учредительства, т.е. создания и развития перспективных фирм, компаний с целью быстрого

преумножения первоначального вклада (учредительского взноса в уставный капитал) и последующей его реализации по рыночной стоимости. Инвестиции венчурного капитала сопряжены с длительными сроками, элементами риска, участием в управлении компанией и с доходами в большей степени в форме прироста капитала, чем в виде дивидендов.

Инвестиции венчурного капитала имеют следующие основные характеристики:

• являются долговременными — от трех до семи лет;

• объекты инвестирования — компании, способные, по мне-

нию венчурного капиталиста, к быстрому увеличению

собственной рыночной стоимости за счет разработки и

внедрения инноваций или реинжиниринга бизнес-про-

цессов;

• инвестор посредством управляющей компании осуществ-

ляет контроль над инвестициями через сотрудничество с

командой управляющих инвестируемой компании с целью

оказания поддержки и консультаций, опирающихся на экс-

пертизу, опыт и контакты венчурных капиталистов, что уве-

личивает ценность инвестиций;

• доходы от вложений капитала в большей степени имеют

форму прироста стоимости капитала в конце периода ин-

вестиций.

Венчурное финансирование не затрагивает все элементы инновационной цепи, оно обычно начинается с опытного производства и разработок и заканчивается выходом инновационного товара на рынок, не затрагивая фундаментальные исследования и вопросы дальнейшего развития производства и реализации

продукции.

Венчурное финансирование имеет ряд особенностей, отличающих его также от банковского финансирования или финансирования стратегического партнера (см. табл. 2.1).

|

|

|

1. Венчурное финансирование невозможно без принципа

«одобренного риска». Это означает, что вкладчики капитала за-

ранее соглашаются с возможностью потери средств при неудаче

финансируемого предприятия в обмен на высокую норму при-

были в случае ее успеха.

2. Такой вид финансирования предполагает долгосрочное

инвестирование капитала, при котором вкладчику приходится

жить в среднем от трех до пяти лет, чтобы убедиться в перспек-

тивности проекта, и от пяти до десяти лет, чтобы получить при-

быль на вложенный капитал.

Таблица 2.1

| Источники | Стратегические | Венчурное | |

| финансирования | Банки | партнеры | финансирование |

| Инвестиции в акцио- | |||

| нерный капитал | — | + | + |

| Кредиты | + | — | + |

| Долгосрочные инве- | |||

| стиции | + | + | + |

| Рисковый бизнес | — | — | + |

| Участие инвестора в | |||

| управлении фирмой | — | + | + |

3. Рисковое финансирование размещается не как кредит, а

в виде паевого взноса в уставный капитал венчура. Вновь учре-

ждаемые предприятия, как правило, пользуются юридическим

статусом партнерств, а вкладчики капитала становятся в них

партнерами с ответственностью, ограниченной размерами вкла-

да. В зависимости от доли участия, которая оговаривается при

предоставлении денег, рисковые инвесторы имеют право на со-

ответствующее получение будущих прибылей от финансируемо-

го предприятия.

4. Венчурный предприниматель в отличие от стратегического

партнера редко стремится захватить контрольный пакет акций

компании. Обычно это пакет акций порядка 25—40%.

5. Еще одной особенностью рисковой формы финансирова-

ния является высокая степень личной заинтересованности инве-

сторов в успехе нового предприятия. Это вытекает как из высо-

кой рискованности проекта, так и из статуса совладельца учреж-

даемого венчура, поэтому рисковые инвесторы часто не огра-

ничиваются предоставлением средств, а оказывают различные

консультационные, управленческие и прочие услуги, создан-

ные венчурам.

|

|

|

Источниками венчурного финансирования являются:

• средства учредителей инновационного предприятия и его

деловых партнеров;

• средства сторонних специализированных (венчурных) ин-

весторов и кредиторов.

В настоящее время основные источники финансирования технологических инноваций — это собственные средства предпри-

ятий: прибыль, амортизация, уставный капитал, доходы от эмис-

сии ценных бумаг и ресурсы финансово-промышленных групп.

Структура источников инвестиций в технологическое пере-вооружение приблизилась к структуре мирового инвестиционно-го рынка, где около 65—70% составляют собственные средства предприятий, из них 80% приходится на амортизацию и около 20% — на чистую прибыль1.

В России в основном сформировалась инфраструктура рын-ка институциональных инвесторов, в совокупности управляю-щих средствами в объеме 13,5 млрд долл. (табл. 2.2).

Таблица 2.2

Основные характеристики российских институциональных инвесторов2

| Институциональные инвесторы | Год начала деятельности | Количество инвесторов | |

| 1997 | 1999 | ||

| Коммерческие банки Чековые фонды Страховые компании Пенсионные фонды Паевые фонды | 1989 1992 1993 1992 1996 | 2 603 520 2 500 254 | 1 389 302 1 500 260 |

| Итого | — | 5 899 | 3 476 |

Заметно уменьшение числа инвестиционных институтов с 5899 до 3476. Российский рынок институциональных инвести-ций сокращается несмотря на то, что объемы накоплений насе-ления страны характеризуются тенденцией к увеличению. По различным экспертным оценкам, сбережения населения состав-ляют 70 и более млрд долл. Соотношение оборота рынка инсти-туциональных инвестиций в 1999 г. и суммы накоплений насе-ления составляют около 15%. В развитых странах через этот сек-тор проходит 1/3 общего оборота капитала. Доля сбережений населения в обороте капитала пока остается невысокой.

Существенно расширяет возможности привлечения времен-но свободных денежных средств для инвестирования на произ-водственные и инновационные мероприятия выпуск ценных бу-

|

|

|

1 Юнъ О., Борисов В. Инновационная деятельность в промышленности //Эко-

1 Юнъ О., Борисов В. Инновационная деятельность в промышленности //Эко-

номист. — 1999. — № 9. — С. 35.

2 Вопросы экономики. — 2000. — № 1. — С. 156.

маг и в связи с этим акционирование предприятий. Действен-ным источником привлечения средств в инновационную сферу является дополнительная эмиссия акций, которая выгодна сво-бодой выбора срока выпуска, ее объема, практической неогра-ниченностью по масштабам в рамках емкости вторичного рынка ценных бумаг, заинтересованностью инвесторов в реальном дос-тупе к управлению капиталом.

Однако фондовый рынок пока деформирован. Если в разви-тых странах преобладает обращение корпоративных ценных бу-маг, акций предприятий, то на российском рынке обороты госу-дарственных ценных бумаг вдесятеро превосходили сектор кор-пораций.

Перспективной формой взаимодействия различных форм ка-питала и мобилизаций инвестиций становятся финансово-про-мышленные группы. Они отражают объединение предприятий различных сфер хозяйственной деятельности: промышленных предприятий, финансово-кредитных, торговых организаций и др.

В области финансирования прорывных технологий наиболее эффективна организация технополисов, технопарков, инноваци-онных компаний высших учебных заведений, соответствующих подразделений государственных и муниципальных органов, кон-сультационных и других предприятий сферы услуг в единый ме-ханизм, обеспечивающий достижение лидирующих позиций в макротехнологиях. Так, уже эффективно функционируют совмест-ное российско-итальянское предприятие «Технопарк» в Москве, Томский научно-технологический парк в виде ассоциации пред-приятий и институтов, «Санкт-Петербургский международный технопарк», акционерное общество «Санкт-Петербургский ки-бернетический технопарк», технопарк «Загорье: г. Москва» и др. Проекты технополисов и технологических парков разрабатыва-ются также в Саратове, Зеленограде, Ростове-на-Дону, Нижнем Новгороде, Челябинске, Троицке, Заречном.

|

|

|

Процесс венчурного инвестирования представлен на схеме (см. рис. 2.2).

Основными структурами, участвующими в формировании венчурных фондов на мировых рынках, являются:

1) пенсионные фонды;

2) страховые компании;

3) банки;

4) промышленные корпорации;

5) государственные структуры;

6) частные лица;

7) некоммерческие фонды.

| Создание фонда | ||

| ||

| Подготовка сделок | ||

| ||

| Инвестирование | ||

| ||

| Постинвестиционное управление | ||

|

| ||

| Дивестирование | ||

Рис. 2.2. Обобщенная схема процесса венчурного инвестирования

Организационная структура типичного венчурного института выглядит следующим образом (рис. 2.3).

| ИНВЕСТОРЫ |

| □ □□□ |

|

| Управляющая компания (Генеральный партнер) |

| ИНВЕСТИРУЕМЫЕ КОМПАНИИ |

| Рис. 2.3. Структура типичного венчурного фонда |

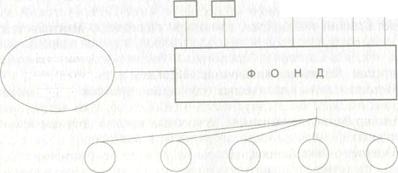

УЧРЕДИТЕЛИ

| | |  |

Объекты (венчурного инвестирования) — в основном малые и средние частные или приватизированные предприятия.

Инвестиции направляются либо в акционерный капитал за-крытых или открытых акционерных обществ в обмен на долю или пакет акций, либо предоставляются в форме инвестиционного кредита, как правило, среднесрочного по западным меркам, на срок от трех до семи лет. На практике, однако, чаще встречается комбинированная форма венчурного инвестирования, при кото-рой часть средств вносится в акционерный капитал, а другая — предоставляется в форме инвестиционного кредита.

Целью венчурного инвестора не является приобретение кон-трольного пакета акций компании (во всяком случае при пер-вичном инвестировании), так как, оставаясь собственником компании, ее владелец будет более заинтересован в эффектив-ном использовании венчурного капитала на благо роста компа-нии и в увеличении ее рыночной стоимости.

Говоря о механизме венчурного инвестирования, можно на-звать три основных действующих лица процесса венчурного ин-вестирования:

1) институциональный инвестор (источник финансирования);

2) предпринимательская фирма, получающая и использующая

капитал;

3) агентство или агент, находящиеся между этими двумя ли-

цами, которые идентифицируют, сортируют, осуществляют

сделки и соответствующий мониторинг и контроль и привлека-

ют дополнительные средства.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 542; Нарушение авторских прав?; Мы поможем в написании вашей работы!