КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос №2. Понятие производственного (операционного )левериджа связано со структурой издержек на производство и реализацию продукции

Понятие производственного (операционного)левериджа связано со структурой издержек на производство и реализацию продукции. И в частности с разделением этих издержек на условно-переменные и условно-постоянные расходы.

Такое разделение издержек возможно в краткосрочном периоде в диапозоне имеющихся мощностей и условий ценообразования. В долгосрочном периоде все издержки являются переменными. Однако их изменения могут происходить в части условно-постоянных расходов в связи с изменением внешних условий, причём достаточно неравномерно.

Следует отметить, что наличие условно-постоянных расходов выступает фактором, позволяющим получить более быстрое приращение прибыли по сравнению с вызвавшим это приращение изменением объёма продаж.

Пример. Предприятие в отчётном году получило выручку от реализации в размере 10 млн. руб. Величина совокупных переменных затрат составила 8,3 млн. руб. Совокупные условно-постоянные расходы составили 1,5 млн. руб. В следующем году предприятие планирует увеличить объём продаж на 10%. Рассмотрим, какое это вызовет изменение прибыли от продаж.

Приб.отчёт. год = 10 - 8,3 - 1,5 = 0,2 млн. руб.

Приб.план. год = 11- 9,13 – 1,5 = 0,37 млн. руб.

ТРприб. =  100% = 185%

100% = 185%

Вывод: 10% увеличение объёма продаж вызовет 85% увеличение прибыли, или на каждый руб. приращения выручки мы получаем 8,5 руб. прибыли. Эффект производственного левериджа в данном случае равен 8,5.

Исходя из этого можно сделать вывод о существенном влиянии условно-постоянных расходов на величину формируемой прибыли от продаж. Чем больше доля условно-постоянных расходов, тем больший эффект мы можем получить. Однако при этом должен учитываться рост производственного риска.

Рассмотренная формула ЭОЛ позволяет нам оценить производственный риск предприятия и учитывать при принятии решений возможные ограничения в связи с этим риском.

Эта формула используется, в так называемом, операционном анализе, где с ее помощью оценивается величина производственного риска, где она используется в процессе ассортиментного анализа и выбора товарной стратегии.

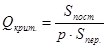

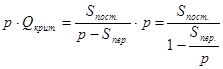

Другим важнейшим элементом операционного анализа является определение критического объема продаж.

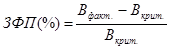

Запас финансовой прочности (ЗФП):

Операционный анализ позволяет:

1. Во-первых определять критический объем продаж и решать задачу прогнозирования целевой прибыли.

2. Во-вторых решать задачу прироста прибыли на основе выбора оптимальной ассортиментной политики.

3. В-третьих решать задачу определения окупаемости затрат в диапазоне ЗФП.

ЭОЛ используется для оценки совокупного риска предприятия.

|

|

Дата добавления: 2014-01-06; Просмотров: 165; Нарушение авторских прав?; Мы поможем в написании вашей работы!