КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Выбор метола ценообразования и установление базовой цены

|

|

|

|

Осуществив анализ ситуации по обозначенным выше четырем направлениям (затраты, спрос, конкуренция, государственное регулирование), предприятие может определиться с ценой на свой товар.

«Поле ценовых решений» ограничивается тремя «вершинами» (см. рис.), с учетом законодательных ограничений. Балансирование в точке «золотой середины» – настоящее искусство менеджеров, принимающих решения в области ценообразования.

При минимальном уровне цены, определяемом только затратами, невозможно получение прибыли. При максимальном уровне цены, определяемом воспринимаемой ценностью товара со стороны потребителей, невозможно формирование полноценного спроса. При назначении цены на уровне цен конкурентов велик шанс недополучить прибыль (в случае упускаемых возможностей правильного позиционирования своего товара).

Перечисленные и рассмотренные до этого момента этапы процесса ценообразования, а именно:

♦ постановка целей ценообразования;

♦ анализ затрат, спроса, цен конкурентов и государственного регулирования;

♦ выбор метода ценообразования и

♦ установление базовой цены, охватывают стратегический уровень ценового инструмента маркетинга-микс. Предприятию следует сформулировать ценовую стратегию, в рамках которой затем предстоит принимать тактические решения.

Формулирование ценовой стратегии. Предлагаемый ниже перечень групп возможных стратегий весьма условен, как, впрочем, и сама формулировка их, однако, краткая характеристика каждого варианта дает представление о содержании «фарватера» ценовых решений:

1) в зависимости от стабильности цен:

♦ стратегия неизменных цен – фирма стремится к установлению и сохранению на протяжении длительного времени неизменных цен на свои товары, даже в случае роста издержек производства;

|

|

|

♦ стратегия изменяющихся цен – фирма изменяет цену сразу с изменением издержек производства и спроса;

2) взависимости от отражения в цене достигнутой репутации фирмы:

♦ стратегия поддержания репутации производителя дорогих высококачественных товаров – концентрация усилий на высоком качестве товаров, установление высоких цен, при рекламировании – избегание акцента на цену;

♦ стратегия сохранения анонимного присутствия на рынке – фирма не стремится создавать себе репутацию ведущей марки среди товаров данного типа, работает под маркой оптового или розничного продавца – акцентируют внимание в рекламных кампаниях на цене (такое, однако, возможно только при низком уровне производственных затрат и широкой сбытовой сети);

3) в зависимости от психологического восприятия ценников потребителями (более характерно для розничных торговце):

♦ стратегия «неокругленных» («ломаных») цен – установление цен ниже круглых сумм. Например, 6,89 руб. или 13,68 руб. за ед. товара; популярна по нескольким причинам: покупателям нравится получать сдачу, покупателям кажется, что фирма очень щепетильна и честна по отношению к ним;

♦ стратегия «приятных глазу цифр» – использование цифр 2,3, 6,8,9 но не 1,4, 7;

4) в зависимости от учитывания в цене географического фактора:

♦ стратегия установления цены в месте происхождения товара – все расходы по доставке товара возложены на покупателя;

♦ стратегия единой цены с включенными в нее расходами по доставке – единая цена для любых покупателей независимо от их удаленности (в нее уже заложена средняя сумма транспортных расходов);

♦ стратегия установления зональных цен – выделение нескольких зон и назначение для покупателей в пределах этой зоны своей цены;

|

|

|

♦ стратегия установления цены базисного пункта – выбирается какой-либо базисный пункт отгрузки и с покупателей взимается цена, включающая расходы по доставке до этого пункта;

♦ стратегия установления цены с принятием на себя (полностью или частично) расходов по доставке – в некотором смысле «в убыток» себе; при этом кратковременность и преследование целей проникновения на новые рынки, удержание своего положения на рынке с острой конкуренцией, поддержание деловых отношений с интересующими фирму конкретными покупателями.

5) в зависимости от субъективной оценки покупателями экономической ценности товара и соотношения ее с ценой:

♦ стратегия ценового прорыва – установление цен на уровне более низком, чем (по мнению большинства покупателей), заслуживает товар с данной экономической ценностью, и получение большой массы прибыли за счет увеличения объема продаж и захваченной доли рынка;

♦ стратегия «снятия сливок» – установление цен на уровне более высоком, чем, по мнению большинства покупателей, должен стоить товар с данной экономической ценностью, и получение выгоды от высокой прибыльности продаж в узком сегменте рынка;

♦ нейтральная стратегия ценообразования – установление цен, исходя из соотношения «цена/ценность», которое соответствует большинству других продаваемых на рынке аналогичных товаров.

Во всех трех случаях речь не идет об абсолютных уровнях цены. Товар может стоить абсолютно дорого, но восприниматься покупателями как относительно дешевый («недооцененный») по сравнению с товарами других фирм, обладающими тем же уровнем экономической ценности;

6) в зависимости от характера дискриминации (ценовой дифференциации, никак не связанной с различиями в затратах):

♦ стратегия дискриминации по группам покупателей – например, более низкая цена для разных категорий населения на ряд коммунальных услуг, при посещении музеев и кинотеатров, при пассажирских авиа- и железнодорожных перевозках;

♦ стратегия дискриминации по местонахождению – в разных местах предложение товара по разным ценам, хотя расходы, связанные с его предложением, одинаковы – например, различная цена театральных и кинобилетов в различных частях зрительного зала;

|

|

|

♦ стратегия дискриминации по времени – разные цены в зависимости от сезона (причем не обязательно под «сезоном» понимается календарное время, это могут быть и более короткие периоды – дни недели и даже время суток) – например, тарифы на междугородние переговоры в выходные дни и ночное время ниже, чем в рабочие дни и дневное время;

♦ стратегия дискриминации по вариантам представления товара – разные варианты товара продаются по различным ценам, которые не соответствуют затратам – например, продажа одной и той же минеральной воды компанией Evian в качестве питьевой и в качестве косметического средства с почти стократной разницей в цене.

Снижение цены при дискриминационном ценообразовании не есть проявление продавцом альтруизма. Большая часть товара обычно продается по большей цене, возмещающей все затраты и обеспечивающей необходимую прибыль. Чтобы ценовая дискриминация была эффективной, должны выполняться несколько условий.

Во-первых, рынок должен поддаваться сегментированию и сегменты должны отличаться друг от друга интенсивностью спроса.

Во-вторых, представители сегмента, в котором товар предлагается по низкой цене, не должны иметь возможности перепродать его представителям сегмента, где товар реализуется по более высокой цене.

В-третьих, доступ конкурентов с таким же товаром по низкой цене в высокоплатежеспособный сегмент должен быть «закрыт».

В-четвертых, издержки по сегментированию и отслеживанию рынка не должны превышать суммы дополнительных поступлений от дискриминационного предложения.

В-пятых, конкретная форма ценовой дискриминации не должна противоречить действующему законодательству;

7) в зависимости от характера взаимосвязанности товаров в рамках товарной номенклатуры:

♦ стратегия установления цен на товары, взаимосвязанные с точки зрения издержек производства, – на товары, по которым изменение объема производства одного вызовет изменение затрат на производство другого (речь идет о побочных продуктах производства в мясоперерабатывающих, металлургических, нефтехимических производствах). У предприятия существуют две перспективы: либо ликвидировать побочные продукты, затратив при этом некоторые суммы, либо предложить их покупателям по минимальным ценам, которые лишь окупают затраты по хранению и транспортировке. Последний вариант дает возможность снизить цену на основной товар, что в нынешних российских условиях делает товар более конкурентоспособным;

|

|

|

♦ стратегия установления цен на товары, взаимосвязанные с точки зрения спроса – на взаимодополняющие (например, отечественный автомобиль и чехлы, шипованная резина, стеклоочистители для фар, автомагнитолы), вспомогательные (обязательные принадлежности, без которых основной товар бесполезен. Например, бритвенные лезвия, фотопленка, компьютерные дискеты, факсимильная бумага, картриджи для принтеров и прочее. Производители зачастую устанавливают высокие цены именно на обязательные принадлежности, а на основные товары – относительно низкие. Этот прием позволяет получать высокие прибыли за счет продажи обязательных принадлежностей. Такой подход уже стал классическим примером по товарам фирм Gillette в отношении лезвий и Kodak в отношении фотопленки и взаимозаменяемые (например, зимние сапоги и полусапожки в мягком климатическом поясе), т. е. такие, для которых цена одного товара влияет на спрос по другому товару.

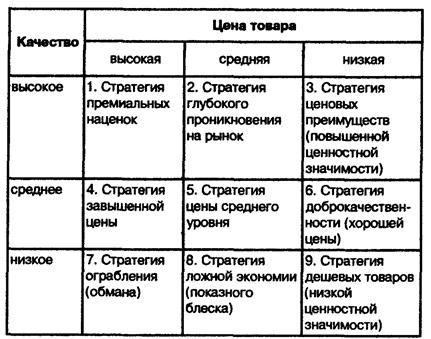

8) в зависимости от отражения в цене уровня качества товара: возможные варианты таких стратегий показаны на рис.. Могут приниматься и другие стратегии ценообразования, например в зависимости от этапа жизненного цикла товара, в зависимости от соотношения «цена-расходы на стимулирование сбыта» и пр.

Разработка ценовой тактики. Может показаться сложным разграничить понятия «ценовая стратегия» и «ценовая тактика», поскольку одни и те же решения служат зачастую и стратегическим, и тактическим целям. Непосредственно это касается использования ценовых скидок. На стратегическом уровне периодическое снижение цен используется как не противоречащий законодательству способ ценовой дискриминации, например, в стратегии «внезапных» скидок. В этом случае преследуется стратегическая цель наращивания объемов продаж в долгосрочной перспективе.

Вместе с тем, ценовые скидки в роли средства стимулирования продаж применимы и для краткосрочной поддержки выбранной ценовой стратегии (скажем, ликвидации запасов) и, следовательно, выступают тактическим инструментом.

Если принять, что ценовые стратегии задают долго- и среднесрочную позицию в отношении методов формирования базовой цены и расчета ее уровня, то краткосрочные ценовые мероприятия (в основном, ценовые скидки) для активизации краткосрочного спроса – это уровень тактический.

Ценообразование со скидками. Современные отношения производителей и покупателей требуют разнообразить виды скидок, и они далеко ушли от простой исторически «базарной» формы уступки покупателю с цены при приобретении большего количества товара.

Скидка – условие сделки, определяющее размер уменьшения базовой цены товара, указанной в сделке.

По своему происхождению скидки можно отнести к одному из двух видов: завуалированная и тактическая.

Например, производитель организует рекламу своей продукции (за свой счет) с опубликованием перечня торговых посредников, через которых эту продукцию можно приобрести. Это завуалированная скидка. Здесь фирма-производитель своеобразно экономит средства своих дилеров на рекламу, что, по экономической сути, равносильно предоставлению им скидки. Или, например, предоставление льготных кредитов покупателю, стимулирующих покупку оптовых партий товара.

Все прочие скидки – а их большинство – относятся к тактическому типу. В этом случае фирма-производитель дает некую премию покупателю за его активность. Общая задача здесь – создать дополнительные стимулы для покупателя к совершению покупки.

Основные виды тактических скидок представлены на рис. Рассмотрим каждый из видов скидок более подробно (при желании можно обратиться к источнику, где этот вопрос изложен весьма тщательно).

1) Скидка за больший объем приобретаемого товара (некумулятивная, кумулятивная и ступенчатая) – сумма снижения стандартной продажной цены, которая гарантируется покупателю, если он единовременно приобретет партию товара с объемом, большим некоторой установленной величины.

Основанием для предоставления скидки могут служить либо определенный объем покупки в натуральном исчислении (например, тонны или метры, штуки и т. д.), либо в стоимостном исчислении. При этом сама скидка также может быть выражена одним из трех способов:

♦ во-первых, в виде процента снижения номинальной (справочной, прейскурантной) цены;

♦ во-вторых, в виде числа единиц (объема) товара, который может быть получен бесплатно или по пониженной цене;

♦ в-третьих, в виде суммы, которая может быть покупателю возвращена или зачтена в счет оплаты им следующих партий товара.

Механизм формирования скидки за объем закупки различен. Некумулятивная скидка поощряет покупателей к приобретению как можно большей партии товара разово (при этом каждая единица товара в партии обходится покупателю дешевле стандартной исходной цены).

Кумулятивная скидка предполагает снижение цены, если превышается суммарная величина закупки на протяжении некоторого периода. Объем закупки исчисляется нарастающим итогом, при этом не только каждая единица товара из «сверхпорогового объема» обходится покупателю дешевле и дешевле, но и ему возвращается пересчитанная сумма скидки за прежние покупки «до порогового объема» товара. Кумулятивная скидка как бы «привязывает» покупателя к поставщику.

Ступенчатая скидка предполагает снижение цены лишь на объем закупки сверх порогового значения. При этом лишь каждая единица товара из «сверхпорогового объема» обходится покупателю дешевле.

2) Скидка за внесезонную покупку — мера снижения стандартной исходной цены, которая гарантируется покупателю при приобретении товаров сезонного спроса вне периода года, для которого они предназначены. К товарам этой категории относятся одежда, обувь, товары для отдыха, спортивный инвентарь, игрушки (например, елочные или для игр на воде) и т. п.

3) Скидка за ускорение оплаты — мера снижения стандартной продажной цены, которая гарантируется покупателю при оплате приобретенной партии товара ранее установленного контрактом срока.

4) Скидка для поощрения продаж нового товара — мера снижения стандартной продажной цены, которая гарантируется торговым посредникам при реализации новых товаров, продвижение которых на рынок требует повышенных расходов на рекламу и услуги торговых агентов.

5) Скидка на пробные партии и заказы - мера снижения стандартной продажной цены, которая гарантируется производителем с целью заинтересовать покупателя в новом для него товаре.

6) Скидка при комплексной закупке товаров — мера снижения стандартной продажной цены, которая гарантируется покупателю при приобретении данного товара вместе с другими дополняющими товарами этой фирмы. Например, копировальная техника и бумага, компьютерная техника и программное обеспечение, напитки и посуда для питья и т. п.

7) Скидка для «верных»- или престижных покупателей — мера снижения стандартной продажной цены, которая гарантируется либо постоянной клиентуре, либо покупателям, относящимся к категории «престижных», что позволяет использовать факт покупки ими данного товара для его рекламы. Эти скидки предоставляются исключительно индивидуально и могут быть оформлены, например, в форме персональных карт покупателей. Скидки же для «престижных» покупателей обычно не афишируются и остаются секретом торга между продавцом и таким покупателем.

8) Скидка за наличные — мера снижения стандартной продажной цены, которая гарантируется клиенту при немедленной оплате товара наличными средствами. Использование такого вида скидки призвано улучшить движение наличности производителя (продавца).

Существуют и другие, более «изощренные» виды скидок, так называемые особые — предоставляемые в исключительных случаях при совершении сделок нестандартного характера.

Очевиден факт, что применяться могут одновременно несколько видов скидок. В таком случае они образуют сложную скидку — суммарную скидку со стандартной исходной цены, состоящую из нескольких скидок.

Основные методы формирования базовой цены. Предприятие должно определиться с методом расчета базовой цены, т. е. способом построения цены. При этом под самой базовой ценой подразумевается изначальный ее уровень, который затем может пересматриваться в рамках маркетинговой политики.

Группы методов (а таковых принято выделять три) различаются в зависимости от объекта, на который ориентируется предприятие в качестве «стартовой площадки»:

♦ издержки;

♦ потребитель;

♦ конкуренция.

Методы, ориентированные на издержки. Данная группа методов в качестве основного ориентира принимает собственные затраты производителя на изготовление товаров.

Такие способы установления базовой цены наиболее просты для расчета, поскольку здесь используются исключительно количественные составляющие и собственные затраты известны производителю как ничто другое.

Проблемой же является тот факт, что не принимаются во внимание ценностные представления покупателя относительно предлагаемого товара. Покупатель может оценивать товар выше цены, назначенной предприятием; в таком случае, предприятие упускает собственную выгоду, но даже не знает об этом. Если же цена, по мнению покупателей, оказывается завышенной — товар просто не востребуется рынком.

При оценке затрат следует разделять их на прямые и косвенные.

Рис. дает представление о таком условном разделении затрат на изготовление продукции.

Прямые затраты — это те, которые можно непосредственно отнести к конкретной единице выпускаемой продукции, К ним относятся:

♦ прямые затраты сырья и материалов — те сырье и материалы, которые составляют часть выпускаемого изделия или его компонентов;

♦ прямые затраты труда — объем заработной платы основных производственных рабочих, выплаченный за изготовление данного изделия или его компонентов;

♦ отчисления на социальное страхование — суммы социального страхования (отчисления в пенсионный фонд, фонды социального и медицинского страхования и пр.), начисляемые на прямые затраты труда;

♦ прямые цеховые расходы — те, размер которых находится в прямой зависимости от количества выпущенных изделий (например, стоимость электроэнергии или других услуг, необходимых для работы).

Косвенные затраты — это те, которые носят более общий характер и относятся на всю выпущенную продукцию в целом. К ним относятся:

♦ затраты вспомогательных материалов, используемых в производственном процессе (смазочные масла и средства для очистки, запасные части и пр.);

♦ косвенные трудовые затраты — заработная плата подсобных рабочих, по обслуживанию оборудования, кладовщиков, контролеров и пр.;

♦ заработная плата руководителей и административных работников, стоимость аренды, страховые платежи, транспортные расходы и пр.

Следует отметить, что некоторая часть косвенных затрат является условно-постоянной, не зависящей от масштабов производства, — аренда, страхование, амортизационные отчисления, заработная плата управленческого персонала и др. Постоянными эти затраты являются до некоторого момента, пока не изменятся условия производства.

Другая часть косвенных затрат является частично переменной — затраты рабочей силы на вспомогательных операциях, отопление, электроэнергия и др. Они меняются, но не в прямой зависимости от объема производства.

Метод предельной цены. Метод предельной цены учитывает в цене только те затраты, которые можно непосредственно отнести на производство единицы данного товара.

Метод уверенно может быть использован при установлении цен тогда, когда предприятие располагает неиспользованными резервами производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства. В противном случае предприятие обречено на убытки.

Следуя классификации затрат, согласно рис. 4.16, можно записать алгоритм расчета предельной цены:

где Iед — переменные прямые затраты в расчете на единицу продукции, ден. единиц;

IVед — переменные косвенные затраты в расчете на единицу продукции, ден. единиц.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 594; Нарушение авторских прав?; Мы поможем в написании вашей работы!