КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

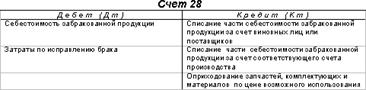

Вопрос 32. Учет брака в производстве (28)

|

|

|

|

Вопрос 31. Учет косвенных затрат (25, 26)

Вопрос 30. Учет прямых затрат

Косвенные затраты невозможно конкретно отнести к производству конкретного вида продукции, по этой причине сумму косвенных затрат необходимо разделить между видами выпускаемой продукции согласно выбранной базе распределения пропорциональными суммами.

Учет косвенных затрат ведется на счете 25 и 26. Счет 25 предназначен для обобщения информации по расходам, связанных с обслуживанием основных и вспомогательных производств. В частности, на данном счете могут учитываться следующие расходы:

1. Расходы по содержанию и эксплуатации машин и оборудования.

2. Расходы, связанные с ремонтом ОС

3. Расходы по страхованию имущества

4. Расходы на аренду, отопление, освещение и т.д.

В конце отчетного периода суммы, накопленные по дебету 25 счета распределяются по видам готовой продукции, пропорционально, согласно базе распределения.

В качестве базы может быть выбрана начисленная з/п основных рабочих, количество произведенной продукции, количество отработанных человеко-часов или машино-часов.

Счет 26 предназначен для обобщения информации по расходам не связанным с процессом производства. Расходы, связанные с содержанием АУП – з/п руководителя, амортизация оборудования, используемого АУП, оплата аудиторских услуг и т.д. В конце отчетного периода, сумма, накопленная на 26 счете распределяется пропорционально выбранной базе по видам готовой продукции. Либо сумма 26 счета может быть полностью списана на счет 90. Д90К26

Незавершенного производства на 25 и 26 счетах нет. Аналитический учет ведется по статьям затрат.

Бракованной считается продукция, которая не соответствует стандартам или технологическим условиям, а также не может быть использована по прямому назначению, либо требует дополнительных затрат.

|

|

|

Брак: исправимый и неисправимый, а также внутренний и внешний – брак можно определить только после продажи продукции и её эксплуатации покупателем.

Для учета брака предназначен счет 28 “Брак в производстве”. По дебету счета отражаются затраты, связанные с исправлением бракованной продукции, а также сама стоимость бракованной продукции. Проводка: Д28К20,23. Сумма затрат, связанная с исправлением брака: Д28К10,20,70. Исправленная продукция учитывается по цене возможной реализации. Выпуск исправленной продукции: Д43К28.

Аналитический учет по счету 29 ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 330; Нарушение авторских прав?; Мы поможем в написании вашей работы!