КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 22: Державне регулювання у сфері оцінки земель

|

|

|

|

План

1.Послідовність проведення експертної грошової оцінки землі.

2. Оформлення результатів оцінки.

Використана література:

1. Пазинич В.І, Свистун Л.А. «Оцінка об'єктів нерухомості», Київ. 2009 р.

ст.276-282.

2. Роїна О.М. «Оцінка майна та майнових прав: Нормативна база.» Київ. КТН, 2005р. ст.6.

1. Експертна грошова оцінка земельної ділянки проводиться в такій послідовності:

— визначення завдання оцінки (об'єкт, мета, дата оцінки, умови використання результатів оцінки);

— збирання інформації, необхідної для проведення оцінки (вихідних даних про земельну ділянку, економічних, соціальних, правових та фізичних факторів, що впливають на її вартість);

— визначення найбільш ефективного використання земельної ділянки;

— вибір та обґрунтування методичних підходів оцінки;

— визначення вартості земельної ділянки за обраними методами;

— узгодження результатів оцінки та прийняття кінцевого значення оцінної вартості;

— складання та затвердження звіту про експертну грошову оцінку;

— подання звіту на експертизу до органів Держкомзему.

Інформаційною базою для експертної грошової оцінки земельних ділянок несільськогосподарського призначення є:

— відомості Державного земельного кадастру (місцезнаходження, кількісна і якісна характеристика земельної ділянки, її правовий режим, функціональне використання, дані економічної та грошової оцінки);

— проект відведення земельної ділянки;

— відомості про природні, економічні, історико-культур-ні, екологічні та містобудівні особливості місцезнаходження земельної ділянки;

— дані про інженерне облаштування земельної ділянки та про об'єкти нерухомого майна;

|

|

|

— дані про ціни продажу (оренди) подібних земельних ділянок, що склалися на ринку на момент оцінки;

-—звітні дані про щорічні витрати з експлуатації та утримання будівель та споруд, які повинні надаватися землекористувачем;

—- дані статистичної звітності.

Звіт про експертну грошову оцінку земельної ділянки повинен містити:

— підставу для проведення експертної грошової оцінки земельної ділянки;

— мсту оцінки та дату, на яку проведено оцінку;

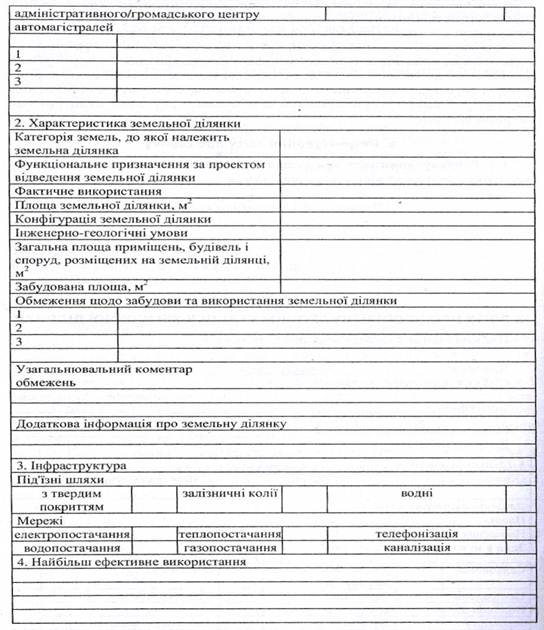

— опис земельної ділянки;

-— план та характеристику земельної ділянки, у т. ч. її фізичні та економічні особливості, правовий режим, особливості її місцезнаходження, опис меж, цільове призначення, характер використання та стан забудови;

— аналіз ефективності використання земельної ділянки;

— обгрунтування обраних методичних підходів;

— розрахунок оцінної вартості земельної ділянки за обраними методичними підходами;

— основні передумови проведення оцінки;

— висновок експерта щодо оцінної вартості земельної ділянки;

— сертифікат земельної ділянки.

До звіту додаються ситуаційний план та план земельної ділянки, інші матеріали, використані для оцінки земель, а також копія договору на проведення цієї оцінки та копія кваліфікаційного сертифіката експерта.

Звіт підписується експертом та керівником юридичної особи, яка здійснила експертну оцінку земельної ділянки, і скріплюється печаткою цієї особи. Він підлягає погодженню ч сільською, селищною, міською радою або уповноваженим нею органом, місцевою державною адміністрацією, Радою міністрів Автономної Республіки Крим, які прийняли рішення про продаж земельних ділянок, і затверджується відповідним державним органом земельних ресурсів. Термін чинності звіту становить шість місяців з дати оцінки.

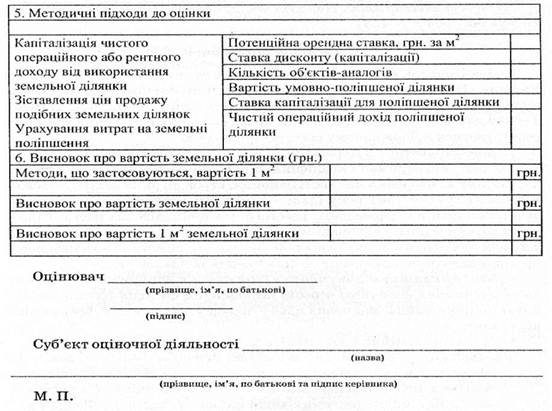

Експертна грошова оцінка земельної ділянки проводиться за такими методичними підходами:

— капіталізація чистого доходу;

|

|

|

— зіставлення цін продажу подібних земельних ділянок;

— врахування витрат на спорудження об'єктів нерухомого майна на земельній ділянці;

— грошова оцінка земельної ділянки за Методикою грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів), затвердженою постановою Кабінету Міністрів України від 30 травня 1997 року № 525, і Методикою грошової оцінки земель сільськогосподарського призначення та населених пунктів, затвердженою постановою Кабінету Міністрів України від 23 березня 1995 року № 213, в частині оцінки земель населених пунктів;

— поєднання декількох методичних підходів з умовним розподілом забудованої земельної ділянки на складові компоненти (земельна ділянка, будівлі, споруди).

При використанні методичного підходу, що ґрунтується на зіставленні цін продажу подібних земельних ділянок, слід застосовувати метод по-парного зіставлення або метод статистичного аналізу ринку. Відповідно до цих методів вартість об'єктів оцінки визначається на рівні цін раніше проданих подібних об'єктів з урахуванням відмінностей у характері угоди і властивостях земельних ділянок, що впливають на їх вартість.

При використанні методичного підходу, що ґрунтується на капіталізації чистого операційного або рентного доходу, слід застосовувати інвестиційний метод або метод капіталізації земельної ренти (метод зисків).

Інвестиційний метод передбачає визначення вартості землі як капіталізованого чистого операційного доходу від надання земельної ділянки в оренду.

Метод капіталізації земельної ренти передбачає капіталізацію доходів від використання земельної ділянки (відмінного від оренди) власником або користувачем.

Зазначені методи використовуються у разі як прямої, так і непрямої капіталізації очікуваних доходів.

При використанні методичного підходу, що ґрунтується на зіставленні цін продажу подібних земельних ділянок, у поєднанні з методичним підходом, що враховує витрати на земельні поліпшення, слід застосовувати економічний метод чи метод співвіднесення (перенесення).

Економічний метод передбачає визначення вартості землі як залишку між очікуваною ціною продажу поліпшеної ділянки і витратами на земельні поліпшення з урахуванням прибутку інвестора.

|

|

|

Метод співвіднесення (перенесення) передбачає визначення вартості землі як частки в загальній вартості поліпшеної земельної ділянки.

При використанні методичного підходу, що базується на капіталізації чистого операційного або рентного доходу, у поєднанні з методичним підходом, що враховує витрати на земельні поліпшення, слід застосовувати метод залишку для землі чи метод розподілення доходу.

Відповідно до методу залишку для землі вартість землі визначається як різниця між поточною вартістю капіталізованого чистого операційного доходу (або рентного доходу) з поліпшеної ділянки і вартістю земельних поліпшень.

Метод розподілення доходу передбачає визначення вартості землі як капіталізованої за ставкою, визначеною для землі, різниці міме чистим операційним доходом від наданої в оренду поліпшеної земельної ділянки та очікуваним доходом на інвестований у земельні поліпшення капітал. При цьому очікуваний від земельних поліпшень дохід визначається як добуток їх вартості та ставки капіталізації для поліпшень.

Метод розвитку (можливого використання) поєднує використання усіх трьох методичних підходів. При цьому вартість землі визначається як різниця між дисконтованими доходами від передбачуваного використання і дисконтованими витратами, пов'язаними з переходом до цього використання.

Формулювання остаточного висновку про вартість об'єкта оцінки здійснюється на підставі порівняльного аналізу отриманих результатів та ринкових даних

2. Результати роботи з оцінки оформляються у вигляді письмового

документа — звіту про оцінку, — що містить висновок про вартість об'єкта оцінки, розкриває зміст проведених процедур та використаної нормативно-правової бази з оцінки земельних ділянок.

Звіт підписується оцінювачами, які безпосередньо проводили оцінку, і скріплюється печаткою та підписом керівника суб'єкта оціночної діяльності.

Зміст звіту має відповідати п. 50 Методики експертної грошової оцінки земельних ділянок, затвердженої постановою Кабінету Міністрів України від 11 жовтня 2002 року N 1531.

|

|

|

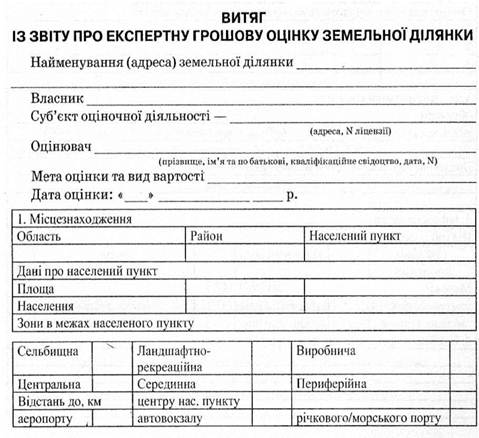

На виконання статті 25 Закону України «Про оцінку земель» з метою оприлюднення результатів експертної грошової оцінки земельних ділянок заповнюється витяг із звіту про експертну грошову оцінку земельної ділянки (додаток 1).

Витяг підписується оцінювачами, які проводили оцінку земельної ділянки, та керівником суб'єкта оціночної діяльності, підпис якого скріплюється печаткою.

Термін чинності звіту становить один рік з дати оцінки.

Якщо відповідно до договору про оцінку передбачена або можлива

публікація результатів оцінки (ознайомлення з ними третьої сторони), разом із звітом про оцінку суб'єкт оціночної діяльності суб'єкт господарювання повинен подати завізований ним текст передбачуваної публікації.

Мінімальний обсяг інформації, що мас містити публікація про результати оцінки, може включати: найменування, кваліфікацію і статус суб'єкта оціночної діяльності — суб'єкта господарювання; посилання на нормативно-правові акти, відповідно до яких виконана оцінка; дату оцінки; вид вартості; усі прийняті припущення та обмеження, що мали місце при виконанні оцінки.

Рецензування звіту про експертну грошову оцінку земельних ділянок здійснюється згідно із законодавством.

Начальник Управління економіки та оцінки земель

В.М. Кривов

Додаток 1

до п. 3.3 Порядку проведення експертної грошової оцінки земельних ділянок

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 784; Нарушение авторских прав?; Мы поможем в написании вашей работы!