КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятия амортизации производственных фондов. Расчет суммы годовых амортизационных отчислений. Норма амортизации

|

|

|

|

Процесс износа основных производственных фондов. Моральный износ 1-го и 2-го рода

Износом называется постепенная утрата основными средствами их стоимости в процессе функционирования. Различают физический износ, моральный, социальный и экологический. Физический износ характеризуется ухудшением технико-экономических показателей работы оборудования. Физический износ бывает двух видов: эксплуатационный - вызванный работой оборудования и естественный - под воздействием внешних факторов, не связанных с эксплуатацией (старение резины, коррозия). Физический износ происходит неравномерно, отдельные части машин служат разное время. Для периодической замены износившихся деталей используют капитальный ремонт. Износ может быть определен на основе экспертной оценки технического состояния основных средств. Моральный износ выражается в обесценивании средств труда, до окончания физического срока их службы в результате создания новых более производительных и экономически выгодных видов оборудования. Различают моральный износ 1-го рода, когда появляется точно такое же оборудование по более низкой цене, и моральный износ 2-го рода, когда на рынке предполагается оборудование того же назначения, но с улучшенными технико-экономическими характеристиками, более экономичное. Социальный износ основных средств наступает в случае использования техники, не соответствующей современным социальным требованиям (вызывающей профессиональные заболевания, имеющей недостаточный уровень автоматизации производства и т.п.). Экологический износ наступает, если основные средства не соответствуют современным требованиям охраны окружающей среды.

|

|

|

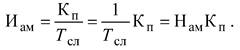

Процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию в целях образования фонда денежных средств для последующего полного или частичного их восстановления называется амортизацией. Амортизационные отчисления от основных средств входят в себестоимость продукции в соответствии с нормами, утвержденными в установленном порядке. Вместе с тем в соответствии с положением по бухгалтерскому учету «Учет основных средств» организациям разрешено использовать несколько способов начисления амортизации: линейный, уменьшаемого остатка, списания стоимости по сумме лет срока полезного использования и пропорционально объему продукции (работ). При этом срок полезного использования основных средств определяется организацией при принятии объекта к бухгалтерскому учету. При линейном, пропорциональном, методе амортизация определяется нормой, которую можно вычислить по формуле

|

(3.1)

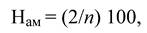

где Нам - норма амортизационных отчислений, %; Кп - первоначальная стоимость основных средств, тенге.; Клик - ликвидная стоимость основных средств, тенге.; Тсл - срок службы основных средств. Норма амортизации - это процент ежегодных отчислений в амортизационный фонд от балансовой стоимости основных средств. Ежегодные амортизационные отчисления определяются от первоначальной или восстановительной стоимости имущества. Размер амортизационных отчислений можно определить из выражения

|

(3.2)

По истечении нормативного срока службы сумма амортизационных отчислений становится равной первоначальной стоимости средств с учетом всех переоценок, т.е. заканчивается цикл перенесения стоимости на произведенную продукцию. Так как основные средства подразделяются на активные и пассивные, очевидно, что активные фонды изнашиваются интенсивнее, чем пассивные, и поэтому норма их амортизации больше. В промышленной энергетике доля активных средств соотносится с пассивными как 3:1 или 4:1. Это требует постоянного обновления основных фондов, особенно их активной части, часто с опережением обновляемости оборудования в основном производстве. При наличии ликвидной стоимости сумма амортизационных отчислений ΣИам за срок службы составит:

|

|

|

|

(3.3)

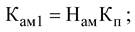

где Клик - ликвидная стоимость основных средств. При нелинейном методе сумма начисленной амортизации за год в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Норма амортизации при нелинейном методе рассчитывается по формуле, %:

где Клик - ликвидная стоимость основных средств. При нелинейном методе сумма начисленной амортизации за год в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Норма амортизации при нелинейном методе рассчитывается по формуле, %:

(3.4)

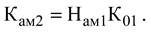

где Нам - норма амортизационных отчислений, %; n - срок полезного использования данного объекта имущества, выраженный в годах. Амортизационные отчисления определяются ежегодно от остаточной стоимости: амортизационные отчисления первого года

(3.5)

(3.5)

остаточная стоимость

амортизационные отчисления второго года

амортизационные отчисления второго года

(3.6)

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 474; Нарушение авторских прав?; Мы поможем в написании вашей работы!