КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функционал контролинга в логистике

|

|

|

|

Анализ отклонений.

В результате бюджетирования устанавливаются плановые значения контролируемых величин, выраженные в натуральных и стоимостных показателях, а также качество, сроки и т.д. Фактические значения контролируемых величин выявляются на основе данных статистического, финансового и управленческого учета. Отклонение плановых и фактических величин могут возникать по всем параметрам, определенным в бюджете: стоимостным, орг.структуры (места возникновения затрат), временным.

Виды отклонений:

1) абсолютное – разница одной величины и другой. Сложившееся положение вещей между планом и фактом.

2) относительное – отношение одной величины к другим, %. Чаще всего относительное отклонение исчисляется по отношению к более общему показателю/параметру.

3 )селективное – сравнение контролируемых величин во временном разрезе. Сравнение величин за определенный период текущего года с тем же периодом предыдущего года может быть информативнее сравнения с предыдущем месяцем или периодом рассматриваемого планового периода.

4) отклонение во временном разрезе – сравнение фактически реализованных значений планового периода с фактами соответствующего предыдущего периода.

5) кумулятивное – суммы, исчисленные нарастающем итогом (кумулятивные суммы) и их отклонения позволяют оценить степень достижения за прошедшие периоды и возможную разницу к концу планового периода (обычно года).

Для определения отклонений необходимо использовать признак веса по определенным критериям.

В системе контролинга в логистике очень важна роль учета затрат, для определения которого обычно применяется система управленческого и бухгалтерского учета. Необходимо ответить на следующие вопросы:

|

|

|

- какие затраты вообще возникают? (учет видов затрат)

- где возникают? (учет мест возникновения затрат)

- сколько стоит продукт или услуга? (учет носителей затрат)

Процедура построения и функционирования системы контролинга в логистике включает следующие этапы:

1. Определение и четкая формулировка целей деятельности и задач компании в разрезе стратегического, тактического и оперативного планирования.

2. Отражение целей бизнеса компании в системе конкретных показателей функционирования (показатели эффективности основных бизнес-процессов).

3. Разработка системы управленческого учета, методов оценки и расчета показателей планирования производственно-финансовой деятельности компании.

4. Регулярный контроль фактических значений показателей на основе организации управленческого и бухгалтерского учета.

5. Анализ и выявление причин отклонений фактических значений показателей от плановых/нормативных/стандартных.

6. Принятие на основе анализа управленческих решений для минимизации отклонений фактических от плановых

Задачи функционала контролинга в логистике:

1)Разработка и внедрение ССП, оценки эффективности логистической деятельности (KPI);

2)Реализация процедуры бенч-маркинга для стандартизации KPI.

3)разработка отчетных форм;

4)Разработка системы мониторинга и информационной поддержки процессов К.

5)Анализ разрывов KPI и регулирование/устранение отклонений фактических значений от плановых;

6)Разработка и ведение IT и системы поддержки и принятия управленческих решений.

Основная процедура контролинга в логистических системах похожа на контроль параметров в технических системах и процессах. Сам процесс выработки управленческих решений заключается в постоянном и периодическом сравнении заданных (базовых/стандартных) характеристик и параметров с текущими значениями этих параметров. Сложность такого сравнения в том, что многие показатели и характеристики носят качественный характер. Процедура контроля параметров логистики должна быть направлена на реализуемый процесс: какая-либо логистическая функция (процедура выполнения заказов и т.д.) или функциональная операция (снабжение, производство, дистрибьюция).

|

|

|

Вход процесса контролинга в компании – планы, нормативы, стандарты, которые составляют так называемую настройку логистической системы. Реализуя заданную настройку, логистический персонал сталкивается с влиянием внешней среды (налоги, тарифы) и изменениями в параметрах внутреннего состояния самой ЛС. Эти изменения влекут отклонение параметров от заданной настройки, что определяется в блоке мониторинга и контроля. По итогам мониторинга вырабатывается соответствующее корректирование воздействия.

Логистическое планирование

↓

Логистическая стратегия

↓

ССП

↓

Контур контролинга в логистике

{Блок контроля и мониторинга (сравнение фактических и плановых показателей)

-базовые показатели (планы + стандарты KPI)

- фактические показатели (отчеты о фактических KPI)}

→ Система поддержки управленческих решений

→ База данных логистических операций (нормативы затрат ресурсов на логистические операции)

Т.о. центральное звено – система мониторинга. Сравнение производится на основе данных периодической отчетности, докладов персонала и аудита.

Типичная информация для мониторинга.

- операционные логистические издержки (общие и по отдельным функциям и по звеньям ЛС);

- о состоянии запасов;

- использование бюджета на логистику;

- об уровне качества логистического сервиса;

- производительность инфраструктуры и др.

Мониторинг может осуществляться как вручную персоналом логистики, аудиторами и консультантами, как и с помощью IT.

Для оценки эффективности функционирования логистической системы необходимы процедуры измерения результатов решений. Они имеют 2 аспекта:

1. Установление определенной системы мер;

2. Непосредственное измерение результата принятия управленческих решений.

Этот процесс зависит от целей управления, набора логистических функций и операций, времени контроля и мониторинга. Часто результаты измерений усредняются за определенный период времени. Для большинства логистических систем этот набор измерителей базируется на ключевых показателях эффективности (KPI):

|

|

|

- степень удовлетворения потребителей в отношении качества логистического сервиса

- эффективность использования инвестиций в логистическую инфраструктуру

- полные и операционные логистические издержки

- длительность логистических циклов

- производительность или продуктивность элементов инфраструктуры и персонала.

Характеристика измерителей эффективности логистических решений:

Измеритель/состав.показателей:

1) Качество логистического сервиса для потребителей:

- обеспечение выполнения заказов точно к указанному сроку;

- полнота удовлетворения заказов;

- точность выполнения параметров заказа;

- информационная и коммуникационная надежность;

- точность и своевременность;

- количество возврата товара;

- отсутствие запасов;

- стабильность тарифов;

- наличие жалоб потребителей;

- доступность запасов.

2) использование инвестиций в логистическую инфраструктуру:

- скорость и число оборотов запасов;

- средний уровень запасов;

- возврат на инвестиции в основные фонды

- использование инвестиций в транспортный парк, складскую инфраструктуру, технологическое оборудование, информационную систему

3) Общие и операционные логистические издержки:

- общие логистические издержки;

- затраты на логистическую поддержку производства, внутреннюю и внешнюю транспортировку, грузоперевозку и складирование;

- затраты, связанные с процедурами заказов;

- затраты на управление запасами;

- ущербы от недостаточного уровня качества логистического сервиса (возвраты, потери продаж).

4 ) Длительность логистических циклов:

- время выполнения заказа;

- длительность составляющих цикла заказа;

- длительность пополнения запасов;

- длительность обработки заказа потребителем;

- длительность доставки заказа потребителю;

|

|

|

- длительность подготовки и комплектации заказа;

- длительность производственно-технологического цикла;

- длительность цикла подготовки отчетов;

- длительность цикла закупки продукции;

5) производительность, продуктивность или ресурсоотдача логистической инфраструктуры и персонала:

- количество обработанных заказов в единицу времени;

- грузовые отправки на единицу складских мощностей и на единицу грузовместимости ТС;

- отношение типа вход/выход для динамики выпуска продукции и документооборота;

- удельные операционные логистические издержки на единицу инвестированного капитала;

- удельные общие логистические издержки на единицу производимой продукции;

- затраты в дистрибьюции на единицу продаж.

Формирование организационной структуры управления компанией:

- линейная орг. структура;

- линейно-штабная орг. структура;

- дивизиональная (аспекты дивизионов) орг. структура;

- функциональная орг. структура;

- матричная орг. структура;

- проектное и процессное ориентирование.

Служба контролинга:

На небольших предприятиях вопрос о создании самостоятельной службы контролинга не стоит. Основные функции контролера выполняет либо руководитель фирмы, либо его зам.

Средние по размерам фирмы, также не имеют самостоятельной службы контролинга – функции контролера выполняет сотрудник отдела учета (бух.учета/фин.учета), который подчинен коммерческому или генеральному директору.

В крупных предприятиях целесообразно создавать службу контролинга:

Плюсы:

- появится конкретное лицо, которое отвечает за результаты работы;

- информация о финансово-экономическом состоянии предприятия сосредоточена в одном месте и ее можно оперативно получать;

- возможность быстрее добиться введения единых стандартов и правил планирования, контроля, учета, отчетности по подразделениям -> облегчает компьютеризацию процессов управления;

- планы всех подразделений будут лучше сформированы и проверены на правдоподобность;

- снижение тенденции к изоляции подразделений;

Минусы:

- придется изменить устоявшуюся орг. структуру управления;

- проблемы с подразделениями, у которых будут изъяты отдельные функции и добавлены дополнительные;

- сложность в подборе кадрового состава;

- опасность чрезмерного усиления влияния службы контролинга на другие подразделения, следовательно, недовольство коллектива.

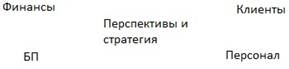

Формирование ССП (Система сбалансированных показателей)

ССП – инструмент управленческого контроля и реализации стратегии компании.

ССП (Каплан, Нортон).

Карта ССП – для преодоления 4 основных барьеров:

1. Видения перспективы (из-за недостаточно полного отражения стратегии в оперативном управлении компании сама стратегия остается непонятной);

2. Человеческий фактор (сложности в соединении стратегии с целевыми показателями и системами мотивации сотрудников);

3. Ресурсы (сложности соединения стратегии с оперативным планированием бюджета);

4. Управления (контролинг результатов, концентрируюется на оперативном уровне, поэтому контролинг стратегии не проводится, либо проводится в недостаточной степени)

ССП призвана создать баланс между показателями:

- долгосрочными и краткосрочными;

- монетарными и немонетарными;

- стратегическими и оперативными;

- внешние и внутренние воздействия;

- баланс между предшествующими и последующими индикаторами.

ФИНАНСЫ – для оценки экономических результатов, достигнутых в результате деятельности подразделений компании.

Задачи:

- увеличение поступления денежных средств за реализацию, продукцию и услуги;

- увеличение прибыли;

- увеличение собственного капитала.

В категории поздних индикаторов: оборотные затраты, прибыль, рентабельность, ликвидность, налоговые доходы, налоговые расходы, поток денежных средств, cash flow, инвестиции, нераспределенная прибыль, рентабельность совокупного капитала.

Ранние индикаторы: спектр производимых продуктов, ЖЦ продуктов, технологический потенциал, клиенты, рыночный потенциал.

Часто показатели финансов относят к показателям поздних индикаторов.

Связаны с 3 другими блоками.

Несоблюдение сроков поставки (блок «внутренние процессы») создаст негативное воздействие на оборот («финансы») из-за недовольства клиентов («клиенты»).

КЛИЕНТ (=РЫНОК)

Концентрирование на выходе продукта на рынок, то есть на клиента.

Поздни е:

удовлетворенность клиента, преданность клиента, успехи при приобретении новых клиентов, рентабельность клиентов, продвижение товаров на рынке, увеличение рыночной доли по секторам, поступление новых заказов, рекламации, объем продаж в стоимостном и натуральном предложении, рост объемов продаж постоянным клиентам.

Ранние:

качество (наличие сертификата качества, свойства продуктов и услуг по обслуживанию, имидж марки и ее известность, имидж компании, организация путей сбыта, доля новых продуктов в обороте).

Задачи: увеличение объемов продаж на рынке, установление долгосрочных партнерских отношений, повышение статуса предприятия на рынке, удержание конкурентных позиций на рынке.

Для блока «клиенты» факторы воздействия на основные показатели выводятся из показателей отдельных подразделений компании.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 2563; Нарушение авторских прав?; Мы поможем в написании вашей работы!