КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизація – це грошовий вираз зносу ОФ або це процес поступового перенесення вартості зношених засобів праці на вартість готової продукції з метою їх повного відшкодування

|

|

|

|

|

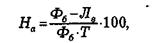

Суму аморт. відрахувань визначають за допомогою річної норми амортизації - це річний відсоток відшкодування вартості зношеної частини ОФ:

Флікв визначається у нормативному порядку:

- для будівель та устаткування – 4%;

- для рухомого складу – 10% від первісної вартості.

Відповідно до податкового обліку для встановлення норм аморт. відрахувань застосовують укрупнену класифікацію основних фондів: 1) будівлі, споруди, їхні стр-ні компоненти та перед. пристрої, (2% на под.квартал); 2) автомоб. транспорт, меблі, побутові електронні, оптичні прилади та інструменти, ін.офісне обладнання (10%); 3) будь-які осн. фонди, не включені до 1,2 та 4 груп (6%); 4) ЕОМ, ін.машини для автом.обробки інф-ції, їх прогр.забезпечення, (15%).

З набранням чинності Податкового Кодексу змінюється порядок класифікації основних фондових та методів їх амортизації.

| До 01.04.2011 р. | З 01.04.2011 р. | |

| Кількість груп ОФ | ||

| Період нарахування амортизації | щоквартально | щомісяця |

| Нарахування | пооб`єктно по групі 1 ОФ; в цілому по групі - по групах 2,3,4 | за всіма групами по кожному об`єкту окремо |

Групи ОФ, згідно НК і мінімальний термін їх використання:

| Група ОФ | Мін. строк корис. використання, років |

| група 1 - земельні ділянки | - |

| група 2 - капітальні витрати на поліпшення земель, не пов`язані з будівництвом | |

| група 3 - будівлі, споруди, передавальні пристрої | |

| група 4 - машини та обладнання з них: ЕОМ, ін. машини для автомат. оброблення інф-ції, пов`язані з ними засоби зчитування або друку інформації, пов`язані з ними комп`ютерні програми (крім програм, витрати на придбання яких визнаються роялті та / або програм, які визнаються немат.активом), інші інформ.системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення і засоби їх підключення до телекомунікаційних мереж, телефони (у тому числі мобільні), мікрофони і рації, вартість яких перевищує 2500 гривень | |

| група 5 - транспортні засоби | |

| група 6 - інструменти, прилади, інвентар (меблі) | |

| група 7 - тварини | |

| група 8 - багаторічні насадження | |

| група 9 - інші основні засоби | |

| група 10 - бібліотечні фонди | - |

| група 11 - малоцінні необоротні матеріальні активи | - |

| група 12 - тимчасові (нетитульні) споруди | |

| група 13 - природні ресурси | - |

| група 14 - інвентарна тара | |

| група 15 - предмети прокату | |

| група 16 - довгострокові біологічні активи |

На ОФ 1 і 13 групи амортизація не нараховується.

|

|

|

На ОФ 10 і 11 а мортизація може нараховуватися за рішенням платника податку в наступному порядку: 50% вартості - у першому місяці використання і 50% вартості у місяці списання з балансу, або 100% вартості в першому місяці використання.

Методи нарахування амортизації у бухгалтерському обліку:

1) прямолінійний (рівномірний) метод – передбачає щорічне перенесення на собівартість продукції однакової частини вартості ОФ протягом усього періоду їх служби з урахуванням ліквід. вартості (групи 9,12,14, 15). Норма річних АВ визначається за формулою:

Ар=(Фб-Фл/100)*На

Приклад: Підприємство має устаткування з первісною вартістю 40000 грн., а тривалість економічного життя його 10 років, Фл=4% від первісної вартості. Визначити величину річних АВ.

На= Фб-Фл/Фб*Тсл= 40000-1600/40000*10=9,6%

Ар= ((40000-1600)*9,6)/100=3686,4

2) метод подвійно-залишкової амортизації – встановлення норм АВ через подво-єння норм, обчислених за методом лінійної амортизації, і використання їх не щодо балансової, а щодо залишкової вартості ( групи 4 (машини та обладнання) та 5 (трансп. засоби).

На = 100% / n, - кількість років викорис. обладнання.

|

|

|

При застосуванні цього методу ЛВ об’єкту ОЗ не враховується.

Приклад: під-во закупило устаткування вартістю 40000 грн з нормат.строком експлуатації 5 років. Розрахувати щорічні АВ.

На=Фб/Фб*Тсл=40000/40000*5=20%; На = 20%*2=40%

Результати розрахунків подамо у табл.1.

| Рік | На,% | Вартість ОФ на поч.кожного року, грн. | Річна сума АВ, грн. | Недоамортизована вартість кожного року, грн. |

| 40000*0,4=16000 | 40000-16000=24000 | |||

| 24000*0,4=9600 | 24000-9600=14400 | |||

| 14400*0,4=5760 | 14000-5760=8640 | |||

| 8640*0,4=3458 | 8640-3458=5184 | |||

| 5184*0,4=2074 | 5184-2074= 3060 - Флікв |

3) метод кумулятивних (однозначних) чисел – АВ визначаються у три етапи:

- визначається сума цілих значень років експлуатації (наприклад, 1+2+3=6);

- обчислюється дріб від ділення цілих значень років експлуатації (дроби міняються місцями: останній ставиться на перше місце) (наприклад, 1/6,2/6, 3/6);

- відповідний дріб перемножується на ціну устаткування і в такий спосіб визначається величина річних АВ.

6. Оборотні фонди підприємства: їх елементний склад та структура

Оборотні виробничі фонди перебувають у різних функціональних формах і включають:

Виробничі запаси — це предмети праці, що не вступили в процес вир.споживання. Вир.запаси становлять найбільшу за величиною частину обор.вир.фондів: сировина, осн. та допоміжні матеріали, куповані напівфабрикати, паливо, тара, запасні частини,МШП.

Незавершене виробництво становлять ті предмети праці, які перебувають у виробництві на різних стадіях технологічного процесу.

Напівфабрикати — це предмети праці, які повністю оброблені на одній дільниці виробництва, але повинні пройти подальшу обробку на інших ділянках.

ВМП – усі витрати, які були проведені у цьому періоді, але які будуть включені до складу собівартості продукції в наступні періоди (витрати на підготовку вир-ва, освоєння випуску нових видів продукції, раціоналізацію, передоплату період. видань)

Співвідношення оборотних фондів між окремими вищевказаними елементами характеризує їх виробничо-технологічну (стадійну структуру.

На під-вах України: вир.запаси - 70%, незавершене вир-во – 25%, ВМП – 5%.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 935; Нарушение авторских прав?; Мы поможем в написании вашей работы!