КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 6. Вплив спілкування гувернера (педагогічного спілкування) з дитиною на засвоєння нею моральних норм та правил поведінки

|

|

|

|

4,5

Вплив спілкування гувернера (педагогічного спілкування) з дитиною на засвоєння нею моральних норм та правил поведінки.

Методика формування етичних навичок і навичок культури поведінки дитини.

Педагогічне спілкування – це професійне спілкування гувернера з дитиною у процесі її життєдіяльності, спрямоване на створення сприятливого психологічного клімату та здійснення на його основі виховання і розвитку дитини.

К.Д. Ушинський вказував, що вплив особистості вихователя на дитину складає ту виховну систему, яку не можна замінити ні підручником, ні моральними сентенціями, ні системою покарань і зархочень.

В.О. Сухомлинський зазначав, що об’єктами педагогчного впливу є найтонші сфери особистості дитини – її почуття, розум, воля, самосвідомість, і вплинути на них можна лише подібним – почуттями, розумом, волею вихователя.

Здійснюючи моральне виховання, гувернер не лише надає дитині певні знання, а й впливає на неї своєю поведінкою, виступаючи зразком дотримання моральних норм та еталонів етичної поведінки. Саме дорослий виступає як зразок для дитини починаючи з трьох років її життя (за Ельконіним, Божович).

Поведінка гувернера наочно демонструє приклади гуманного ставлення до інших, втілює у практику правила культурного, етичного поводження. Спочаику вихователь сам проявляє позитине емоційне ставлення до інших, а потім спонукає до цього дитину.

Сприяє моральному розвитку дитини демократичний, гуманний стиль спілкування з нею. Важливим є не тільки зміст вимог до дитини, а й форма, в якій і вимоги повідомляються. Грубість, нестриманість, непоміркований вчинок вихователя, несправедливе покарання сильно травмують дитину, підривають її довіру до дорослого. На перешкоді таким проявам може стати володіня гувернером своїм емоційним станом, настроями, психічним самопочуттям, вміння стримуватися, не діяти зопалу. Будь-яким виховним впливам повинні передувати педагогічні роздуми гувернера про вчинок, поведінку гувернера, а не те, на що штовхає його миттєвий настрій або емоційний стан. У будь-якому разі можна застосувати відстрочене покарання.

|

|

|

Метою схвалення гувернера повинна бути фіксація уваги дитини на позитивних проявах її поведінки, виклик у неї задоволення від виконання морального правила. На першому етапі оволодіння моральними правилами схвалення дорослого є основним мотивом прояву правильної поведінки дитини.

Мета засудження негатиної поведінки – активізація почуття невдоволення, сорому, жалю. Недостатньо сказати дитині, що вчинок поганий, необхідно при цьому своє ставлення до нього та наслідки для інших.

Дитина у дошкільному віці сильно потребує позитивних емоційних взаємостосунків з дорослим. Усяке порушення цих взаємостосунків дитина переживає вкарай важко і саме тому у подальшому намагається діяти згідно вимог дорослих. Коли дитина цінує свої добрі стосункі з близькими їй лорослими, справедливе засудження її вчинків з їх боку викликає розкаяння, бажання виправитися. Ефективними у закріплення моральної поведінки є такі способи комунікативного впливу на дитину, як натяк, опосередковане педагогічне навіювання, опосередкована оцінка.

Тема: ОСНОВНІ ПАРАМЕТРИ КІЛЬКОСТІ РИЗИКУ, ЯКОСТІ УПРАВЛІННЯ НИМ, СУКУПНОГО РИЗИКУ ТА НАПРЯМУ ЗМІНИ

1. Фактори оцінки кредитного ризику.

2. Фактори оцінки ризику ліквідності.

3. Фактори оцінки ризику зміни процентної ставки.

4. Фактори оцінки ринкового ризику.

5. Фактори оцінки валютного ризику.

6. Фактори оцінки операційно-технічного ризику.

7. Фактори оцінки ризику репутації

|

|

|

8. Фактори оцінки юридичного ризику

9. Фактори оцінки стратегічного ризику

Національний банк визначив систему для оцінки кожної категорії ризику. Система оцінки ризиків надає можливість послідовно вимірювати ризики і визначати, яких наглядових процедур необхідно вжити. Для ефективного використання системи оцінки ризиків наглядові органи мають враховувати як поточний стан банку, так і фактори, які можуть вказувати на зростання ризику.

Згідно із системою оцінки ризиків існує чотири основних компоненти визначення параметрів ризику банку:

* кількість ризику, тобто рівень або обсяг ризику, на який наражається банк, характеризується як незначна, помірна або значна;

* якість управління ризиком, тобто наскільки добре здійснюється виявлення, вимірювання, контроль і моніторинг ризиків; характеризується як висока, тобто така, що потребує вдосконалення, або низька;

* сукупний ризик, тобто узагальнений висновок, який відображає рівень занепокоєння органів нагляду, зважаючи як на кількість ризику, так і на якість управління ризиком, з урахуванням відносного значення кожного з цих аспектів. Сукупний ризик оцінюється як високий, помірний або низький за кожною з дев'яти категорій ризику. Пом'якшувальні фактори (наприклад, страхування) можуть вплинути на оцінку сукупного ризику. Оцінка сукупного ризику визначає стратегію нагляду, тобто які конкретні заходи щодо цього банку будуть вжиті банківським наглядом Національного банку і які ресурси будуть для цього виділені. Перелік факторів оцінки доповнюють складові оцінок;

* напрям ризику, тобто ймовірна зміна сукупного рівня ризику протягом наступних 12 місяців. Характеризується як такий, що зростає, стабільний або такий, що зменшується. Напрям ризику впливає на стратегію нагляду, зокрема на те, які додаткові наглядові заходи можуть бути вжиті. Якщо напрям ризику такий, що зменшується, це вказує на те, що на основі наявної інформації протягом наступних 12 місяців можна очікувати зменшення сукупного ризику. Стабільний напрям вказує на те, що сукупний ризик, ймовірно, залишиться незмінним. Якщо напрям ризику такий, що зростає, це свідчить про те, що, за очікуваннями, сукупний ризик через 12 місяців збільшиться. Для шести категорій ризику: кредитного ризику, ризику ліквідності, ризику зміни процентної ставки, ринкового ризику, валютного ризику та операційно-технологічного ризику - в процесі нагляду оцінюють кількість ризику, якість управління ризиком, сукупний ризик і напрям зміни ризику.

|

|

|

Кількість ризику і якість управління ризиком оцінюються незалежно одна від одної, тобто якою б високою або низькою не була якість управління ризиком, вона не повинна впливати на оцінку кількості ризику. Крім того, значний розмір капіталу або високі показники фінансової діяльності не повинні розглядатися як пом'якшувальні фактори для неадекватної системи управління ризиками. Кількість ризику просто відображає рівень ризику, який банк бере на себе в процесі здійснення своєї діяльності, і добре це чи погано - залежить від того, чи забезпечують системи управління ризиками банку виявлення, вимірювання, моніторинг і контроль цієї кількості ризику.

Решта ризиків: стратегічний ризик, ризик репутації та юридичний ризик - впливають на капітал і надходження банку, але їх важко точно виміряти кількісно. Тому Національним банком України вирішено, що за цими ризиками будуть оцінюватися лише сукупний ризик і напрям ризику. Характеристики сукупного ризику і напряму ризику ті самі, що й для інших шести ризиків.

Органи нагляду здійснюють оцінку ризиків за системою оцінки ризиків у кінці кожного циклу нагляду (як правило, цикл дорівнює 12місяцям). Така оцінка може уточнюватися в будь-який час, коли органам нагляду стає відомо про зміни параметрів ризиків на проміжних етапах.

1. Фактор оцінки кредитного ризику

Оцінка шести категорій ризику - кредитного ризику, ризику ліквідності, ризику зміни процентної ставки, ринкового ризику, валютного ризику, операційно-технологічного ризику – здійснюється з урахуванням відповідних для кожного ризику факторів. Ці фактори є рекомендованими критеріями; їх перелік може бути розширений наглядовцями в разі потреби. Вони є оглядом моментів, які можуть допомогти наглядовцю прийняти рішення в межах системи оцінки ризиків. Інформація, одержувана на основі постійно діючої системи оцінки та контролю ризиків має забезпечувати прийняття керівництвом адекватних та ефективних рішень і враховується наглядовцями під час оцінки ризику банку.

|

|

|

Розглянемо фактори оцінки та основні компоненти параметрів за окремими видами ризиків.

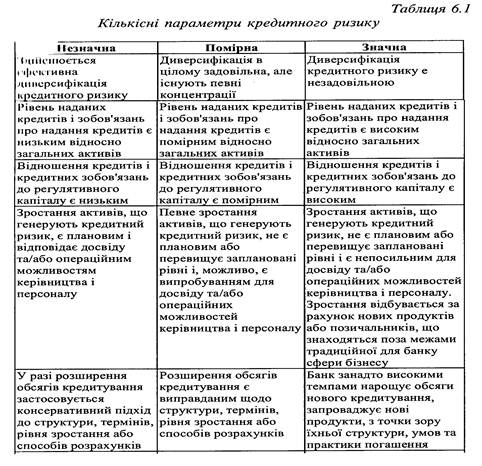

До факторів оцінки кредитного ризику належать такі:

а) існування адекватної, ефективної, розробленої з врахуванням принципів корпоративного управління та доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління кредитним ризиком, затвердженої відповідними органами банку, а також відповідної практики виконання її вимог;

б) склад портфелів активів (кредитний, інвестиційний тощо) та існування концентрацій.

Суттєві фактори включають такі елементи:

Ø продукти;

Ø види економічної діяльності;

Ø класифікація/рейтинги ризику;

Ø походження заборгованості;

Ø клієнти;

Ø розмір кредитів;

Ø географічні регіони;

Ø непов'язані/споріднені контрагенти;

Ø джерела погашення;

Ø застава;

Ø рівень забезпечення кредитного ризику заставою.

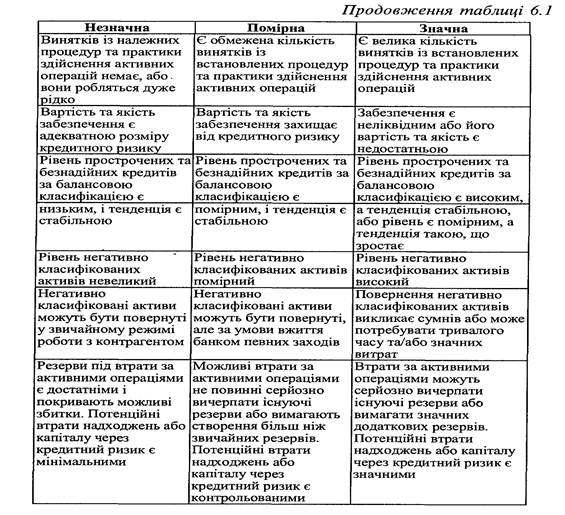

Під час оцінки застави наглядовці мають аналізувати:

ð вид застави, якість, рівень покриття заборгованості заставою, адекватність та періодичність переоцінки застави, можливість реалізації, а також рівень і характер винятків у документації;

ð обсяг умовних зобов'язань банку (гарантій, непокритих і резервних акредитивів, кредитних ліній, обов'язкових та не обов'язкових до надання тощо);

ð тенденції щодо зростання обсягів активних операцій, прострочень, негативно класифікованих кредитів і збитків від активних операцій;

ð достатність резервів банку під можливі втрати за активними операціями;

ð наявність своєчасної, достовірної та повної управлінської інформації;

ð ефективність кредитного адміністрування, включаючи кредитний аналіз, моніторинг, роботу з проблемними активами, оцінку застави і документальне оформлення застави;

ð адекватність методів, що використовуються для визначення кредитних проблем;

ð рівень комплектації і кваліфікація кадрів, зважаючи на обсяг та складність активних операцій банку;

ð застосування належних облікових підходів щодо балансових та позабалансових активів та резервів;

ð наявність належних механізмів контролю (аудит, внутрішні перевірки кредитної діяльності, відповідні процедури тощо) для класифікації портфелів, забезпечення точності даних і моніторингу дотримання положень або законів.

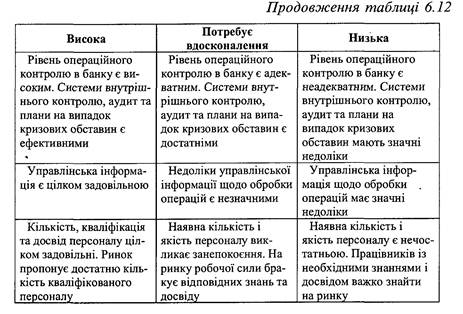

Урахування нижчезазначених факторів надає можливість оцінити кількість кредитного ризику. Кількісні параметри кредитного ризику можуть мати таку оцінку (табл. 1):

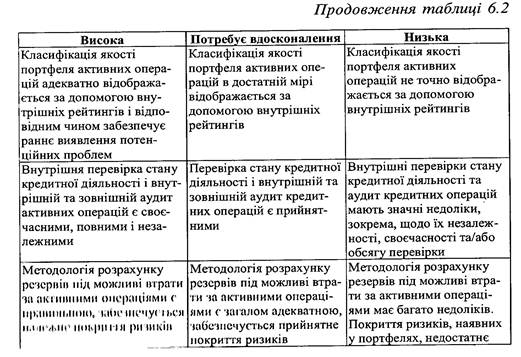

Якість управління кредитним ризиком може бути визначена як:

ð висока;

ð така, що потребує вдосконалення;

ð низька.

Оцінка якості управління кредитним ризиком здійснюється на основі урахування нижчезазначених факторів (табл. 2).

Інспектори мають враховувати як кількість кредитного ризику, так і якість управління кредитним ризиком, щоб зробити такі висновки:

Сукупний кредитний ризик може бути визначений як:

Низький.

Низький.

Помірний.

Помірний.

Високий.

Якість управління предметним ризиком може бути: висока, низька і така, що потребує вдосконалення (табл. 2).

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Такий, що зменшується.

Стабільний.

Стабільний.

Такий, що зростає.

Такий, що зростає.

2. Фактори оцінки ризику ліквідності

Факторами оцінки ризику ліквідності є такі:

Ø існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління ризиком ліквідності, затвердженої відповідними органами банку, виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

Ø обсяг активів балансу та їх розподіл за ступенем ліквідності у відношенні до структури зобов'язань. Зокрема, слід звернути увагу на такі фактори:

Ø високоліквідні активи;

Ø цінні папери та інші активи, що можуть бути прийняті до операцій рефінансування (з урахуванням активності їх ринку);

Ø можливості продажу, у тому числі на умовах зворотного викупу (репо), або сек'юритизації, або можливість використання вторинного джерела ліквідності активів;

Ø обсяг, структура та рівень диверсифікації пасивів.

Зокрема, слід звернути увагу на такі фактори:

Ø питома вага зобов’язань у пасивах банку;

Ø питома вага:

Ø строкових зобов'язань та зобов'язань до запитання;

Ø коштів фізичних та юридичних осіб;

Ø міжбанківських коштів;

Ø наявність нестабільних джерел коштів, чутливих до змін рівня ризику банку;

Ø концентрації:

Ø за постачальниками коштів;

Ø за інструментами (наприклад, депозитні сертифікати, депозитні рахунки, дебетові картки тощо);

Ø за термінами погашення;

Ø середньозважена вартість залучених коштів для визначеного банку в зіставленні з банками його порівняльної групи;

Ø чисті розриви фінансування із приділенням особливої уваги короткостроковим розривам, включаючи:

Ø прогнозовані потреби у фінансуванні;

Ø спроможність покривати потенційні розриви фінансування за прийнятними процентними ставками шляхом залучення додаткових ресурсів;

Ø ліквідність фінансових ринків, на яких можна залучити кошти;

Ø склад балансових та позабалансових портфелів, включаючи:

Ø відтоки та притоки грошових коштів;

Ø ліквідність застави та існування угод, які можуть бути достроково розірвані (наприклад, депозитні у годи тощо).

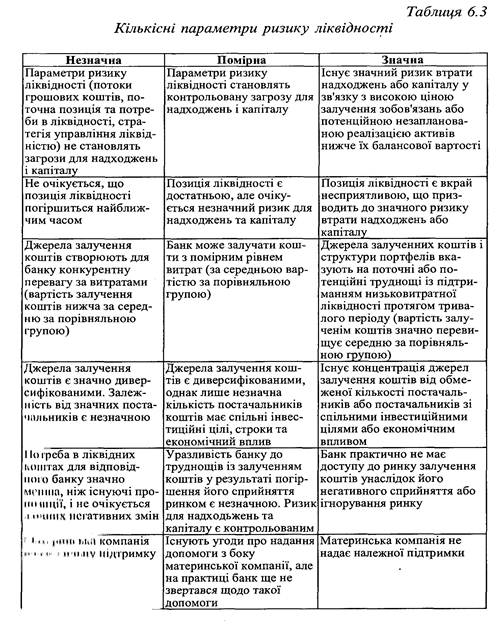

Кількісні параметри оцінки ризику ліквідності враховують фактори, наведені в таблиці 3.

Ø ліквідність вторинних ринків, на яких можна отримати рефінансування;

Ø погіршення репутації банку на ринку, що виявляється через зниження кредитних рейтингів і підвищення процентних ставок під час залучення коштів цим банком;

Ø висновки офіційних або неофіційних рейтингових служб і аналітиків про у станову, включаючи поточні рейтинги і тенденції рейтингів. Публікації в засобах масової інформації;

Ø наявність адекватного плану на випадок кризових обставин;

Ø існування своєчасної, точної та інформативної управлінської інформації;

Ø рівень і кваліфікація керівництва та персоналу;

Ø наявність відповідних механізмів контролю для моніторингу точності інформації, відповідних облікових підходів і дотримання положень або законів.

Урахування цих факторів надає можливість дати оцінку кількості ризику ліквідності за такими критеріями:

=> незначна;

=> помірна;

=> значна.

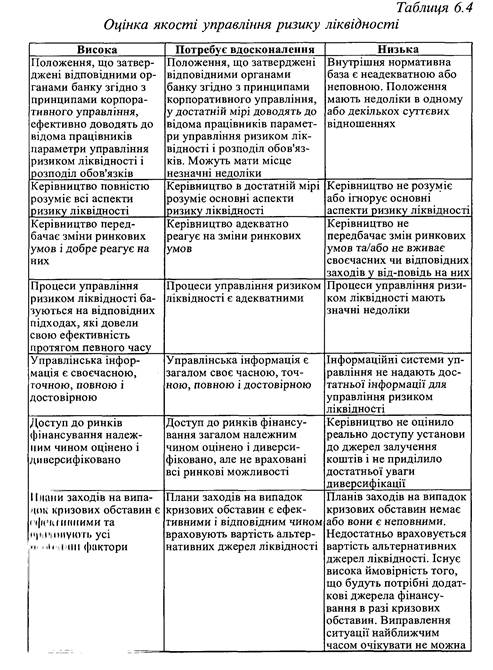

Якість управління ризиком ліквідності може бути оцінена як:

=> висока;

=> та, що потребує вдосконалення;

=> низька.

Оцінка якості управління ризиком ліквідності здійснюється з урахуванням факторів, наведених у табл. 4.

Інспектори мають враховувати як кількість ризику ліквідності, так і якість управління ризиком, щоб зробити висновки щодо інших компонентів параметрів ризику, а саме - сукупного ризику та напряму зміни ризику:

Сукупний ризик ліквідності може мати такі критерії:

Низький.

Низький.

Помірний.

Помірний.

Високий.

Напрям зміни ризику може визначатись за такими критеріями:

Такий, що зменшується.

Такий, що зменшується.

Стабільний.

Такий, що зростає.

3. Фактори оцінки ризику зміни процентної ставки

Факторами оцінки ризику зміни процентної ставки є такі:

Ø існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління ризиком зміни процентної ставки, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

Ø значення і стабільність динаміки чистої процентної маржі та її адекватність порівняльній групі банків;

Ø компонентний та сукупний рівень ризику зміни процентної ставки, включаючи ризик зміни вартості ресурсів, базисний ризик, ризик кривої дохідності та ризик. пов'язаний із правом вибору (опціону), відносно надходжень та капіталу;

Ø наскільки адекватно банк оцінює ризик процентної ставки як у короткостроковій, так і в довгостроковій перспективі;

Ø уразливість надходжень та капіталу за умов суттєвих змін процентних ставок, таких як поступові зрушення ставок та зміни форми кривої дохідності. Прийнятність сценаріїв має оцінюватися в контексті поточних параметрі процентних ставок. Для забезпечення ґрунтовного аналізу потрібні сценарії змін процентних ставок достатньо широкого діапазону;

Ø характер ризику різних продуктів, тобто їх обсяг і рівень чутливості до змін процентної ставки;

Ø відносний обсяг і перспективи тривалого використання дешевих і стабільних джерел фінансування;

Ø наявність своєчасної, достовірної та інформативної управлінської інформації для моніторингу ризику зміни процентної ставки;

Ø наявність у банку практики періодичної перевірки обґрунтованості і чинності припущень та моделей оцінки ризику;

Ø чи розроблено процес незалежного вимірювання й аналізу, пов'язаного з ризиком зміни процентних ставок у всіх значних видах діяльності з використанням різних сценаріїв;

Ø чи має банк достатньо досвіду та чи адекватно реагує на зміни ринкових умов;

Ø чи має банк достатній доступ до ринків для гнучкого коригування рівня ризику;

Ø рівень і кваліфікація керівництва та персоналу;

Ø існування належних механізмів контролю для моніторингу достовірності інформації, належних облікових підходів і дотримання внутрішніх положень. нормативно-правових актів, законів.

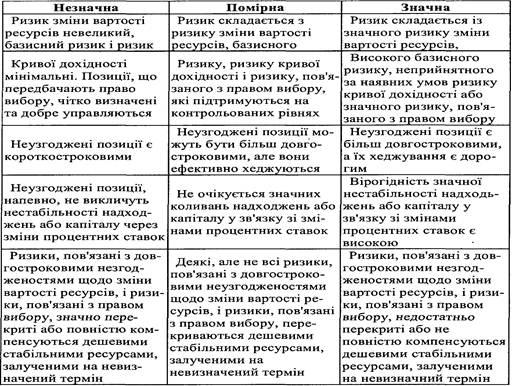

Оцінка кількісних параметрів ризику зміни процентної ставки наведена у табл. 5.

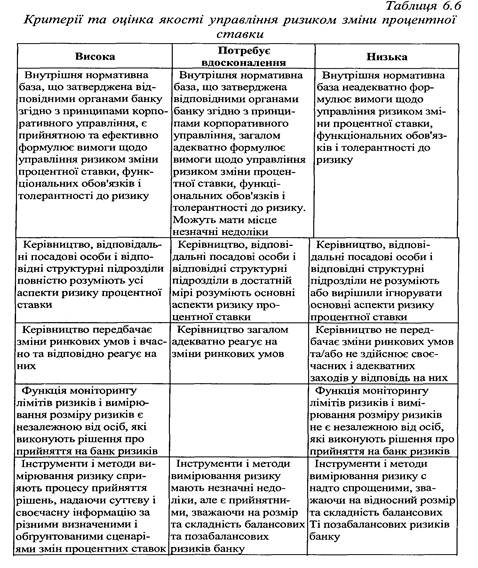

Урахування викладених нижче факторів надає можливість оцінити якість управління ризиком зміни процентної ставки. Якість управління ризиком зміни процентної ставки може бути оцінена як:

=> висока;

=> така, що потребує вдосконалення;

=> низька.

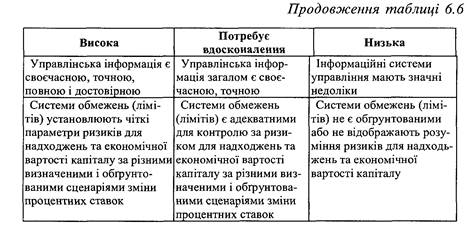

Оцінка та характеристика критеріїв якості управління ризиком зміни процентної ставки наведені у табл. 6.

Інспектори мають враховувати як кількість ризику зміни процентної ставки, так і якість управління зміною процентної ставки, щоб зробити такі висновки:

Сукупний ризик зміни процентної ставки:

Низький.

Помірний.

Високий.

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

Таблиця 5. Кількісні параметри оцінки ризику зміни процентної ставки

4. Фактори оцінки ринкового ризику

Фактори оцінки ринкового ризику такі:

Ø існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління ринковим ризиком, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

Ø джерела ринкового ризику, включаючи динаміку цін на інструменти процентних ставок, товари і пайові цінні папери, а також динаміку валютних курсів;

Ø розмір, термін дії та складність позицій;

Ø компоненти ринкового ризику та цінова чутливість різних продуктів, у тому числі за позабалансовими угодами (наприклад, свопами, форвардними та опціонними контрактами);

Ø стабільність реальних грошових надходжень від торговельних операцій;

Ø динаміка значень надходжень під ризиком і капіталу під ризиком;

Ø уразливість банку за імовірнісними сценаріями зміни процентних ставок {ринкових потрясінь (стрес-тестування);

Ø можливість хеджування або закриття позицій ризику, що існують на кожний момент часу, у тому числі професійна здатність керівництва здійснювати операції хеджування та доступ банку до відповідних ринків;

Ø розмір відкритих позицій порівняно з реальними очікуваними грошовими надходженнями (тобто ризик порівняно з винагородою);

Ø наявність своєчасної, точної та інформативної управлінської інформації;

Ø рівень і кваліфікація керівництва та персоналу;

Ø існування належних механізмів контролю для моніторингу точності інформації, належних облікових підходів і дотримання положень, обмежень, нормативно-правових актів або законів.

З урахуванням відповідних факторів здійснюється оцінка кількості ринкового ризику, яка може бути визначена як:

=> незначна;

=> помірна;

=> значна.

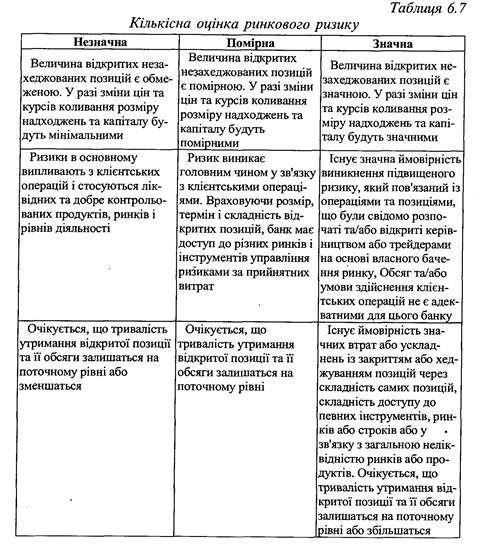

Оцінка кількісних параметрів ринкового ризику за їх критеріями наведена в таблиці 7.

Якість управління ринковим ризиком оцінюється з урахуванням відповідних факторів за такими критеріями:

=> висока;

=> така, що потребує вдосконалення;

=> низька.

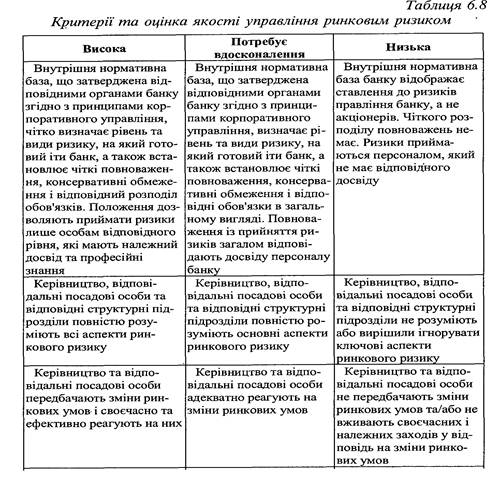

Оцінка якості управління ринковим ризиком за вказаними критеріями наведена в таблиці 8.

Інспектори мають враховувати як кількість ринкового ризику, так і якість управління ринковим ризиком, щоб зробити такі висновки:

Сукупний ринковий ризик:

Низький.

Помірний.

Високий.

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

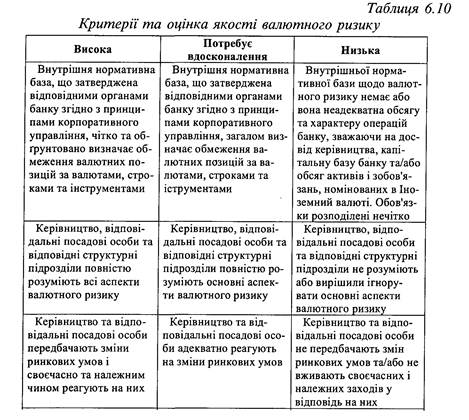

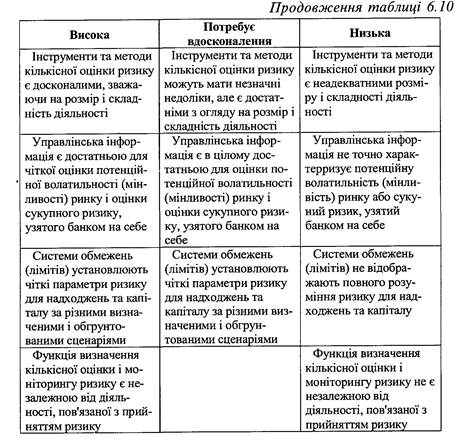

5. Фактори оцінки валютного ризику

Факторами, що враховуються при оцінці валютного ризику, є такі:

Ø існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління валютним ризиком, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

Ø обсяг балансових та позабалансових статей, які підлягають переоцінці у зв'язку зі змінами поточного валютного курсу та строкового валютного курсу;

Ø структура балансових та позабалансових статей за такими факторами;

Ø валюта;

Ø продукти;

Ø строк існування або очікуваний строк подальшого утримання позицій;

Ø розмір і строк неузгоджених грошових потоків;

Ø розмір позицій у валютах, обсяги торгівлі якими є обмеженими;

Ø потенційна величина втрати капіталу у зв'язку з перерахуванням валютних позицій у їх гривневий еквівалент уразі зміни валютних курсів враховуючи останні тенденції та прогнози;

Ø наявність своєчасної, точної та інформативної у правлінської інформації;

Ø рівень і кваліфікація керівництва та персоналу;

Ø наявність відповідних механізмів контролю для моніторингу точності інформації, належних облікових підходів і дотримання внутрішніх положень, нормативно-правових актів або законів.

Урахування викладених факторів надає можливість оцінити кількість валютного ризику, яка може бути охарактеризована як:

=> незначна

=> помірна;

=> значна.

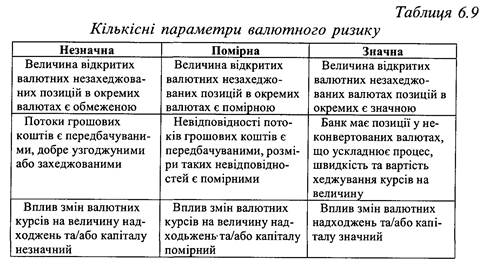

Характеристика кількісних параметрів ризику за окремими критеріями наведена в табл. 9.

Якість управління валютним ризиком оцінюється з урахуванням відповідних факторів за такими критеріями:

=> висока;

=> та, що потребує вдосконалення;

=> низька.

Оцінка якості управління валютним ризиком за вказаними критеріями наведена в таблиці 10.

Інспектори мають враховувати як кількість валютного ризику, так і якість управління валютним ризиком, щоб зробити такі висновки:

|

|

Сукупний валютний ризик є:

Низький.

Помірний.

Високий.

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

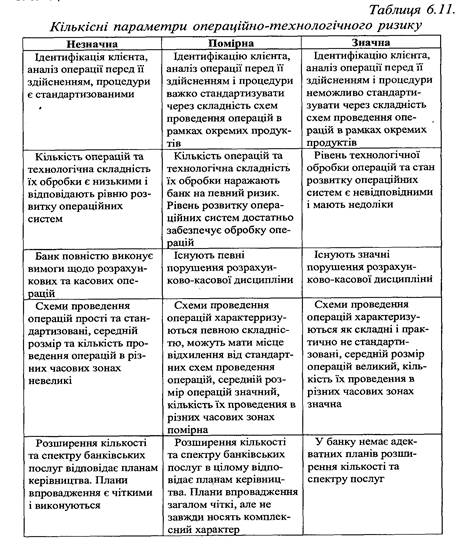

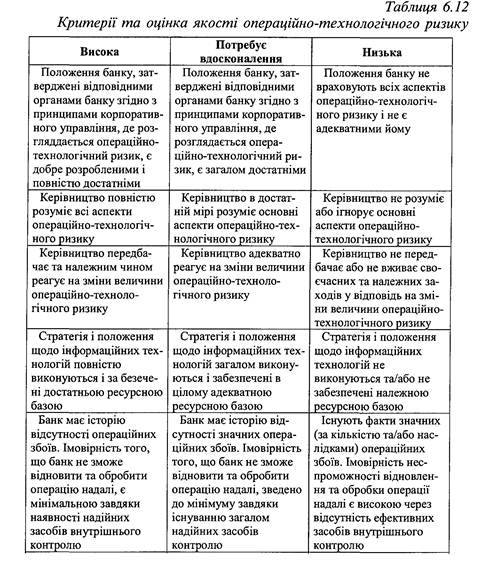

6. Фактори оцінки операційно-технологічного ризику

Фактори оцінкиопераційно-технологічного ризику такі:

Ø існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління операційно-технологічним ризиком, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

Ø кількість та складність обробки операцій порівняно з рівнем розвитку і потужністю операційних і контрольних систем, враховуючи попередні результати роботи цих систем, їх поточний стан та перспективи подальшого вдосконалення;

Ø ймовірність технологічних та операційних збоїв, перевищення повноважень персоналом, недоліки в попередньому аналізі операцій під час прийняття рішень, а також відсутність (у тому числі тимчасова) моніторингу або реєстрації операцій з клієнтами або контрагентами;

Ø наявність та дотримання банком технологічних карт здійснення операцій;

Ø наявність, кількість, причини та характер порушень процедур адміністративного і облікового контролю;

Ø потенційна можливість фінансових збитків унаслідок:

* помилки виконавців або шахрайства;

* низької операційної конкурентоспроможності банку;

* неадекватності наявних інформаційних систем;

* неповної інформації щодо контрагента або операції;

* операційних та технологічних збоїв;

Ø історія та характер скарг та звернень клієнтів до банку у зв’язку з недоліками роботи операційних систем та реакція на них банку;

Ø обсяги та адекватність засобів контролю за банківським програмним забезпеченням та його супроводженням та іншими послугами, які здійснюються із залученням третіх осіб (аутсорсингу);

Ø адекватність стратегії щодо інформаційних технологій, стратегія щодо інформаційних технологій має відповідати поточним та передбачуваним вимогам щодо діяльності банку і враховувати структуру технічних засобів, телекомунікаційних засобів, програмного забезпечення, даних і мереж, а також цілісність інформаційної бази даних;

Ø існування процесу для:

• визначення інформаційних потреб для ефективного управління банком;

• визначення архітектури інформаційних систем для обробки операцій і надання продуктів та послуг;

• забезпечення достовірності та збереження інформації (наприклад, створення обробка, зберігання та надання даних). Це включає планування заходів забезпечення безперервної діяльності;

• забезпечення своєчасної підготовки і використання управлінської інформації;

Ø рівень кваліфікації та навичок менеджерів та працівників;

Ø існування належних механізмів контролю для моніторингу точності інформації, належних облікових підходів і дотримання положень або законів.

Урахування викладених нижче факторів надає можливість оцінити кількість операційно-технологічного ризику за такими критеріями::

ð незначна;

ð помірна;

ð значна.

Кількісні параметри операційно-технологічного ризику наведені у таблиці 11.

Урахування викладених нижче факторів надає можливість оцінити якість управління операційно-технологічним ризиком за такими критеріями:

ð висока;

ð така, що потребує вдосконалення;

ð низька (таблиця 12).

Інспектори мають враховувати як кількість операційно-технологічного ризику, так і якість управління ним, щоб зробити такі висновки:

Сукупний операційно-технологічний ризик:

Низький.

Помірний.

Високий.

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

7. Фактори оцінки ризику репутації

Фактори оцінки ризику репутації такі:

Ø сприйняття ринком або суспільством менеджменту і фінансової стабільності банку;

Ø сприйняття ринком або суспільством продуктів або послуг, які пропонує банк;

Ø бажання та здатність керівництва банку коригувати бізнес-стратегії відповідно до змін у законодавстві, кон'юнктури ринку або інших факторів (наприклад, припинення або обмеження дії окремих пунктів ліцензії, зміна статусу банку тощо);

Ø практика роботи банку щодо аналізу перспектив розширення спектру продуктів та послуг та розроблення відповідної внутрішньої нормативної бази, у тому числі щодо перевірки клієнтів та отримання інформації про них. Перспективи збереження такої практики надалі;

Ø обсяг послуг довірчого управління та умови їх здійснення;

Ø характер та обсяг скарг та звернень від клієнтів і здатність та бажання керівництва відповідно реагувати на них;

Ø існування дуже гучної або помітної судової справи, яка негативно впливає на імідж банку;

Ø штрафи, пені та інші фінансові збитки, завдані банку в мину лому в результаті притягнення банку (або його керівників) до адміністративної, цивільної або кримінальної відповідальності;

Ø результати перевірок уповноважених органів державного регулювання, бажання та здатність керівництва відповідно реагувати на їхні рекомендації;

Ø участь банку у Фонді гарантування вкладів фізичних осіб.

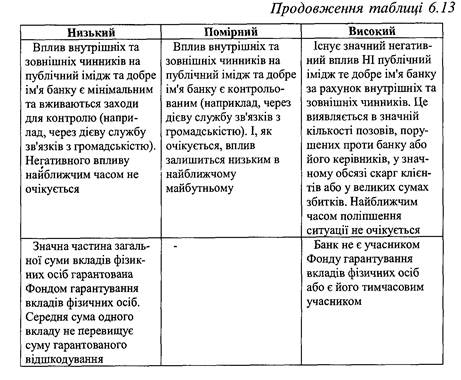

Урахування цих факторів надає можливість оцінити сукупний ризик репутації (таблиця13).

Напрям зміни ризику може мати таку оцінку:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

8. Фактори оцінки юридичного ризику

Фактори оцінки юридичного ризику такі:

ð існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління юридичним ризиком, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

ð кількість та серйозність порушень або відхилень від установлених норм або юридичних вимог (серйозність визначається шляхом аналізу частоти, грошової суми та характеру відхилення). Такий аналіз має враховувати як поточні дані, так і дані за минулі періоди;

ð історія подання скарг, претензій та порушення судових справ клієнтами або іншими особами. Скарги, претензії та судові справи можуть бути пов'язані з:

• захистом клієнтом своїх прав, які виникають в результаті використання банківських продуктів або отримання банківських послуг, таких як кредитні, вкладні операції, грошові перекази тощо;

• порушеннями норм та вимог законодавства та нормативно-правових актів;

• недотриманням інших пруденційних або етичних вимог, установлених самим банком або органами його регулювання;

ð як положення та повноваження доведено до керівництва та працівників;

ð наявність своєчасної, достовірної та повної у правлінської інформації;

ð професійний рівень та кваліфікація керівництва та працівників (зокрема працівників юридичної служби);

ð наявність належних механізмів контролю (внутрішній та зовнішній аудит, відповідні процедури тощо) для забезпечення дотримання норм законодавства та нормативно-правових актів, вимог внутрішньої нормативної бази Ті укладених угод.

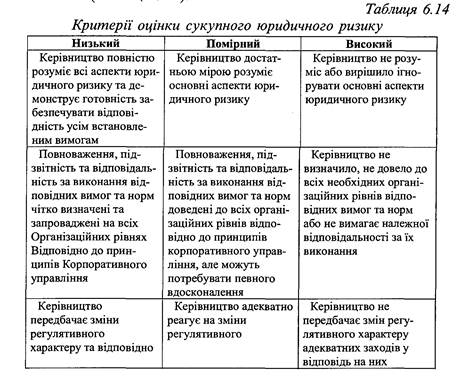

Урахування поданих факторів надає можливість оцінити сукупний юридичний ризик за такими критеріями:

ð низький;

ð помірний;

ð високий (таблиця 14).

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

9. Фактори оцінки стратегічного ризику

Фактори оцінки стратегічного ризику такі:

Ø місія, цілі, корпоративні культура та цінності, толерантність банку до ризику;

Ø практика керівництва щодо доведення до виконання, модифікації і реалізації стратегічних планів;

Ø стан виконання стратегічних планів, частота та величина змін у ставленні банку до ризику (толерантності до ризику);

Ø наявні інформаційні системи управління і засоби контролю для моніторингу бізнес-рішень;

Ø вплив на публічний імідж та добре ім'я банку стратегічної позиції, яку банк обрав щодо своїх технологій, продуктів та конкурентів;

Ø плани та можливості щодо структурної реорганізації банку (наприклад, злиття або приєднання);

Ø сумісність стратегічних ініціатив із наявними або запланованими ресурсами;

Ø ринкова позиція банку, включаючи проникнення на ринок на географічному рівні та на рівні продуктів;

Ø диверсифікація банку щодо продуктів, географії та клієнтури;

Ø результати виконання планів банку щодо запровадження нових продуктів або послуг.

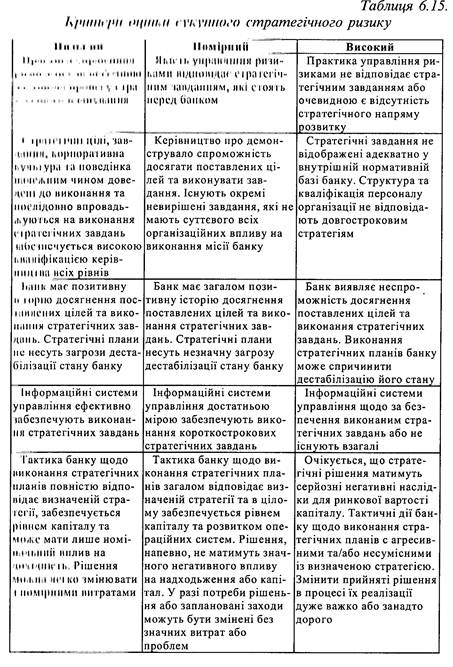

Урахування поданих факторів надає можливість оцінити сукупний стратегічний ризик (таблиця 15).

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 773; Нарушение авторских прав?; Мы поможем в написании вашей работы!