КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Історична довідка. Основні поняття теорії індуктивного моделювання. Постановка задачі

|

|

|

|

План

Лекція 18 Комісійні операції банку з цінними паперами.

1. Облік комісійних операцій банку з цінними паперами.

2. Відображення в обліку пасивних емісійних операцій банків.

3. Порядок формування резервів під цінні папери.

1.Облік комісійних операцій банку з цінними паперами

Операції банків з цінними паперами, які здійснюють не за рахунок власних коштів, а за кошти клієнтів і в їх інтересах, ще називають брокерськими. При цьому укладають два типи договорів: договір комісії та договір доручення.

Сторонами при укладанні комісійної угоди виступають клієнт (комітет) та банк (комісіонер). У цьому випадку банк діє від власного імені. Брокерські операції на підставі договору доручення передбачають, що клієнт доручає банкові купити чи продати цінні папери від його імені та за його рахунок. За цю операцію довіритель сплачує банку (довіреній особі) комісійну винагороду, обумовлену в договорі. Для виконання доручення клієнта банк подає на фондову біржу доручення, що складається із заяви на купівлю чи пропозиції на продаж цінних паперів. Перед поданням доручення на біржу банк повинен перевірити наявність цінних паперів, призначених для продажу, чи грошових коштів для купівлі цінних паперів.

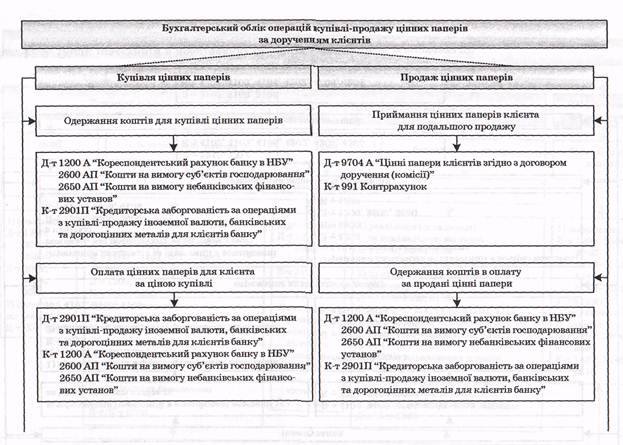

2.Бухгалтерські проведення для відображення операцій купівлі-продажу цінних паперів за дорученням клієнтів на основі договору доручення.

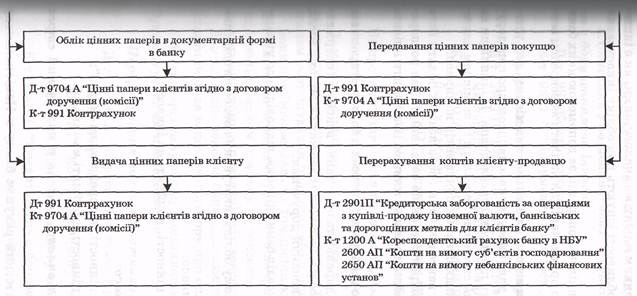

Надаючи послуги із зберігання цінних паперів клієнтів, банки для відображення цих операцій в обліку використовують позабалансові рахунки. цінні папери в документарній формі, які банк прийняв на зберігання, обліковують за дебетом 9702 А "Цінні папери на зберігання", а видача цінних паперів клієнтам - за кредитом 9702.

|

|

|

Банки здійснюють комісійні операції з векселями, зокрема: оплату векселів, у яких банк виступає особливим платником - доміциліатом; зберігання векселів; купівлю, продаж, обмін векселів за дорученням клієнтів, інкасування векселів.

3.Порядок формування резервів під цінні папери.

Для відшкодування можливих втрат від зниження протягом року ринкової ціни інвестиційних цінних паперів у кінці року створюється резерв для компенсації їх знецінення, а в обліку здійснюється проведення:

Д-т рахунка 7704 «Відрахування в резерв під знецінення цінних паперів на інвестиції»

К-т рахунка 3290 «Резерв під знецінення цінних паперів у портфелі банку на інвестиції».

Перевищення ринкової вартості ЦП над їхню балансову вартість бухгалтерського проведення не потребує.

Запис операції щодо створення резервів за борговими цінними паперами аналогічний записам щодо такої самої операції за акціями та іншими вкладеннями з нефіксованим прибутком у портфелі банку на інвестиції. Проте за операціями, що обліковуються на рахунках 320 групи, не може бути прострочених нарахованих доходів, оскільки дохід визначається як дивіденди, що оголошуються компанією-емітентом. Суми прострочених нарахованих доходів за борговими цінними паперами в портфелі банку на інвестиції можуть визнаватися банками сумнівними. Для списання безнадійних сум за операціями з цінними паперами необхідно керуватися положеннями, викладеними у «Порядку бухгалтерського обліку формування і використання резервів, списання та повернення раніше списаних безнадійних активів у комерційних банках України» (затверджено постановою Правління НБУ від 16.12.98 за № 520).

Щодо операцій з цінними паперами він такий самий, оскільки рахунки резервів за операціями з ЦП є також контрактивними, а отже, списання втрат від знецінення ЦП можливе:

|

|

|

· за дебетом контрактивних рахунків сформованих резервів;

· методом прямого списання — за дебетом групи рахунків 771 «Списання безнадійних активів».

Для списання втрат за рахунок резерву в обліку здійснюється проведення:

Д-т рахунка 3290 «Резерв під знецінення цінних паперів у портфелі банку на інвестиції»

Д-т рахунка 3190 «Резерв під знецінення цінних паперів у портфелі банку на продаж»

К-т відповідних рахунків заборгованості.

Списана заборгованість за рахунок резервів обліковується на позабалансових рахунках групи 961 «Борги, списані на збиток».

У разі застосування методу прямого списання в обліку виконується проведення:

Д-т рахунка 7713 «Списання безнадійної заборгованості від знецінення цінних паперів на продаж»

Д-т рахунка 7714 «Списання безнадійної заборгованості від знецінення цінних паперів на інвестиції»

К-т відповідних рахунків сумнівних заборгованостей.

Повернення раніше списаної суми заборгованості проводиться на кредит рахунків групи 771, якщо повернення здійснюється в поточному році.

У разі повернення безнадійної заборгованості наступного року — кредитуються рахунки групи 671:

6713 « Повернення раніше списаної сумнівної заборгованості від знецінення цінних паперів на продаж».

6714 « Повернення раніше списаної сумнівної заборгованості від знецінення цінних паперів на інвестиції».

Одночасно проводиться запис на кредиті позабалансових рахунків групи 961 «Борги, списані на збиток».

Нарахування процентів за купонними цінними паперами (ЦП з визначеним прибутком у вигляді встановленого процента або зі змінною процентною ставкою, що складається на ринку цінних паперів на будь-яку дату) здійснюється щомісяця за процентною ставкою купона, починаючи з дня їх придбання:

Д-т рахунка 3218 «Нараховані доходи за борговими цінними паперами в портфелі банку на інвестиції»

К-т рахунка 6053 «Процентні доходи за іншими цінними паперами в портфелі банку на інвестиції».

Крім нарахованих доходів, рахунок 6053 призначено для щомісячного відображення суми амортизації дисконту (премії).

Розмір амортизації дисконту (премії) за період розраховується за методом прямої процентної ставки (цей метод іще називають рівномірним) або за методом ефективної процентної ставки (ринкової ставки на день придбання).

|

|

|

Рівномірний метод передбачає, що залишок неамортизованого дисконту (премії) на день погашення ЦП буде нульовим. У разі застосування методу ефективної процентної ставки розмір амортизації в кожному періоді визначатиметься множенням поточної балансової вартості ЦП на його ринкову ставку з відрахуванням суми нарахованих процентів за офіційно встановленою ставкою. Цим методом можна оцінити в кожному періоді:

· розмір процентних доходів;

· ринкову вартість даного виду ЦП.

Курс «Метод групового урахування аргументів» присвячено одному з методів індуктивного моделювання. Цей напрямок запропоновано академіком Національної академії наук України Олексієм Григоровичем Івахненком. У 1968 р. в журналі «Автоматика» була опублікована стаття О.Г.Івахненка [1], після якої почав розвиватись новий науковий напрямок, що отримав згодом назву «індуктивне моделювання».

Побудову моделі автор цього підходу трактував як процес самоорганізації: з „хаосу” початкових даних формується „організована структура” у вигляді математичної моделі. Така інтерпретація була відбита в перших назвах: “евристична самоорганізація” [2], “індуктивна самоорганізація моделей за експериментальними даними” [3, 4], і лише в 1990-х роках закріпилась нинішня назва “індуктивне моделювання” [5]. Цей підхід спрямований на виявлення неявних причинно-наслідкових зв’язків і закономірностей, прихованих у ретроспективних даних, і представлення їх в явній формі математичних моделей.

Індуктивний підхід приніс його автору всесвітню наукову популярність завдяки своїй оригінальності, зовнішній простоті й заразом дивовижній ефективності при розв’язанні прикладних задач.

Він має дуже широкий спектр застосувань. З 1967 року було зроблено багато практичних застосувань підходу МГУА до моделювання економічних, фінансових, екологічних, медичних та військових об’єктів у всіх розвинених країнах. Метод широко застосовується у світі за допомогою розроблених у США компанією Ward Systems Group, Inc. комерційного програмного пакету ‘NeuroShell2’, розробленого AbTech Сorp. ‘ModelQuest’, Barron Associates Co. ‘ASPN’, у Німеччині використовується програмний засіб ‘KnowledgeMiner’ розроблений DeltaDesign Software Berlin та багато інших, що розроблені окремими групами дослідників. Ці програми використовують алгоритми МГУА для аналізу та прогнозування різних складних систем. Бажано, щоб на Україні цей метод також ширше використовувався.

|

|

|

У економічній області, за роки досліджень метод було вдало застосовано, наприклад до:

¨ Ідентифікації процесу інфляції економіки Великобританії;

¨ Моделювання економіки Великобританії для відновлення керуючих законів у системі;

¨ Аналізу та передбачення показників економічних процесів у Німецькій Демократичній Республіці;

¨ Прогнозу та оцінки головних діючих факторів у економіці США;

¨ Оптимізації за сценарієм ‘якщо-то’ та нормативного прогнозування курсу долара у період Перської нафтової кризи;

¨ Прогнозування індексів біржового ринку у Нью-Йорку;

¨ Оптимізації індексів світової динаміки;

¨ Оптимізації портфеля акцій на Франкфуртській біржі;

¨ Нормативного прогнозування процесів у макроекономіці України.

Зараз Індуктивний підхід розвивається у відділі інформаційних технологій індуктивного моделювання (м.Київ, Міжнародний науково-навчальний центр інформаційних технологій та систем НАН та МОНмолодьспорт України). Зав. відділом – д.т.н., проф. Степашко Володимир Семенович.

Більш детальна інформація про індуктивний підхід, його історичні аспекти та основні принципи, а також семінари та конференції, про проводяться постійно, є на сайтах:

1. Сайт відділу «інформаційних технологій індуктивного моделювання»: http://mgua.irtc.org.ua

2. Сайт про МГУА: http://www.gmdh.net/

Слово «індукція» означає узагальнення. Індукція - процес логічного висновку на основі переходу від конкретного положення до загального. Індуктивний умовивід зв'язує конкретні передумови з висновком не стільки через закони логіки, а скоріше через деякі фактичні або математичні подання.

Тобто індуктивний підхід є пошуком залежностей за вибіркою спостережень за процесом або об’єктом.

Протилежним індуктивному є дедуктивний підхід, який ґрунтується на заданих правилах або положеннях, на основі яких логічним шляхом робляться висновки про конкретні події. Тобто задана модель, на основі якої розраховуються конкретні значення.

Одним з індуктивних методів, запропонованих О.Г.Івахненком є Метод Групового Урахування Аргументів (МГУА) [6,7]. Цей метод структурно-параметричної ідентифікації, тобто він дає можливість автоматичного вибору структури і параметрів лінійних, нелінійних, різницевих та інших моделей на основі вибірки експериментальних даних.

На відміну від регресійного аналізу, де структура моделі задається, в МГУА структура оптимальної моделі та її параметри знаходяться за допомогою самоорганізації моделей, тобто випробування багатьох моделей-кандидатів за зовнішніми критеріями селекції.

В найзагальніших рисах процес побудови моделі за МГУА зводиться до автоматичної генерації поступово ускладнюваних моделей, послідовної селекції найперспективніших з них та вибору оптимальної моделі за «зовнішніми критеріями», що базуються на розбитті вибірки на дві чи більше частин. Формально при цьому розв’язується задача дискретної оптимізації з пошуком глобального мінімуму критерію ефективності моделей, причому в процесі пошуку для кожної частинної моделі розв’язується задача неперервної оптимізації для оцінювання параметрів.

МГУА побудовано за принципами самоорганізації, в основі яких лежить два основних принципи: при поступовому ускладненні структури значення зовнішніх критеріїв спочатку зменшуються, а потім – збільшуються, тобто існує мінімум; тільки зовнішні критерії, розраховані на даних, що не використовувались для побудови моделей, проходять через мінімум.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 477; Нарушение авторских прав?; Мы поможем в написании вашей работы!