КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 6. Финансовая политика как инструмент регулирования экономики

|

|

|

|

1. Содержание и значение финансовой политики.

2. Виды, типы и формы государственной финансовой политики. Финансовая стратегия.

3. Финансовая политика на современном этапе.

совокупность государственных мероприятий по использования финансовых отношений для выполнения государством своих функции представляет собой финансовую политику.

Существуют и другие определения финансовой политики:

Существуют и другие определения финансовой политики:

Финансовая политика - это составляющая часть экономической политики государства, в которой конкретизируются главные направления развития хозяйства страны, т.е. финансовая политика определяет источники и направления использования финансовых ресурсов и разрабатывает финансовые методы, стимулирования и регулирования социальных, экономических, политических процессов.

Финансовая политика - это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов с последующим распределением и использованием их для выполнения функции государства..

Финансовая политика - это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов с последующим распределением и использованием их для выполнения функции государства..

Действительно, такие определения финансовой политики подтверждаются ее основными целями:

- повышение эффективности использования финансовых ресурсов;

- оздоровление структурной перестройки экономики: повышение в общем объеме доли отраслей второй группы, снижение затрат на ВПК, упорядочение денежного обращения и в перспективе восстановление конвертируемого рубля;

- достижение более высокого уровня населения на основе развития отраслей промышленности и сельского хозяйства;

- наибольшая мобильность финансовых ресурсов для удовлетворения потребностей общества.

Наряду с государственной финансовой политикой существует и финансовая политика предприятий, представляющая собой целенаправленную деятельность финансовых менеджеров по достижению целей ведения бизнеса.

|

|

|

Целями финансовой политики предприятия могут быть:

а) выживание предприятия в условиях конкурентной борьбы;

б) избежание банкротства и крупных финансовых неудач;

в) лидерство в борьбе с конкурентами;

г) максимизация рыночной стоимости предприятия;

д) устойчивые темпы роста экономического потенциала предприятия;

е) рост объемов производства и реализации;

ж) максимизация прибыли;

з) минимизация расходов;

и) обеспечение рентабельной деятельности и т. д.

Приоритетность той или иной цели финансовой политики предприятия предопределяется прежде всего целями ведения бизнеса. Для достижения поставленной цели используется соответствующий финансовый механизм.

Можно следующим образом сформулировать основные задачи финансовой политики:

1) обеспечение условий для формирования максимально возможных финансовых ресурсов;

2) установление рационального, с точки зрения государства, распределения и использования финансовых ресурсов;

3) организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

4) выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

5) создание эффективной и максимально деловой системы управления финансами.

Финансовая политика - составная часть экономической политики государства. В ней конкретизируются главные направления развития народного хозяйства, определяются общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально - экономических процессов.

Тема 7. Финансовый контроль

Необходимость, сущность и значение финансового контроля. Виды, формы и методы проведения финансового контроля.

|

|

|

Государственный финансовый контроль и организации его осуществляющие: Президентский контроль, Счетная палата, Министерство финансов, Казначейство, Контрольное Ревизионное Управление (КРУ), Федеральная Налоговая Служба (ФНС), Центральный Банк Российской Федерации (ЦБРФ).

Негосударственные виды финансового контроля. Аудиторский контроль. Объекты аудиторского контроля. Типы заключений аудиторского контроля.

Финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовый контроль - неотъемлема составная часть процесса управления финансами. Он обусловлен важнейшими функциями финансов: распределительной и контрольной. Процесс распределения и перераспределения стоимости ВВП должен сопровождаться контролем денежных потоков в экономике.

Финансовый контроль - законодательно регламентированная деятельность специально созданных учреждений контроля и контролеров - аудиторов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов, а также за целесообразностью и эффективностью их финансовых операций.

Таким образом, финансовый контроль не ограничивается правовой и количественной сторонами и имеет аналитический аспект.

Финансовый контроль включает в себя контроль за соблюдением финансового законодательства в процессе формирования и использования фонда денежных средств, оценку экономической эффективности финансовых хозяйственных операций и целесообразности произведенных расходов.

Финансовый контроль призван обеспечивать интересы и права как государства и его учреждений, так и всех других экономических субъектов. Финансовые нарушения влекут санкции и штрафы.

Таким образом, финансовый контроль – это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и муниципальных образований в целях эффективного социально-экономического развития страны и ее регионов.

В последние годы в российской практике все шире используются специальные приемы управления финансами, такие, как факторинг, франчайзинг, селенг и др., в основе которых лежат производные финансовые инструменты.

|

|

|

Перед финансовым контролем стоят следующие задачи:

- содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства;

- обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом;

- выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе, по снижению себестоимости и повышению рентабельности;

- содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности;

- обеспечение соблюдения законодательства и нормативных актов (в области налогообложения предприятий, относящихся к различным организационно-правовым формам);

- содействие высокой отдаче внешнеэкономической деятельности предприятий, в том числе, по валютным операциям.

Финансовый контроль выполняет следующие функции:

ü проверка расходования государственных средств (соответствие расходов запрашиваемым суммам и эффективность использования государственных средств);

ü проверка своевременности и полноты мобилизации средств в государственные ресурсы по всем звеньям финансовой системы;

ü проверка соблюдения правил учета и отчетности.

Финансовому контролю как неотъемлимой части финансовой деятельности присущи те же принципы, на которых строится её осуществление и которые законодательно закреплены в Конституции РФ и иных нормативно - правовых актах.

Принцип законности в финансовой деятельности выражается в том, что весь процесс создания, распределения и использования фондов денежных средств детально регламентируются нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения.

|

|

|

Принцип гласности при осуществлении финансовой деятельности проявляется в процедуре доведения до сведения граждан, в том числе, с помощью СМИ, содержания проектов различных финансово - плановых актов, принятых отчётов об их выполнении, результатов проверок и ревизии финансовой деятельности и т.д.

Принцип федерализма в финансовой деятельности проявляется в установлении Конституцией РФ разграничения компетенции РФ и субъектов РФ в области финансов. Так, в ст. 71 Конституции РФ зафиксировано, что в ведении РФ находятся финансовое, валютное, кредитное регулирование, федеральные бюджет, налоги и сборы, к совместному ведению РФ и субъектов РФ отнесено установление общих принципов налогообложения и сборов в РФ.

Принцип плановости в осуществлении финансовой деятельности означает, что вся финансовая деятельность государства базируется на основе целой системы финансово - плановых актов, структура которых, порядок составления, утверждения, исполнения закрепляются в соответствующих нормативных актах.

Независимость контроля должна быть обеспечена финансовой самостоятельностью контрольного органа, более длительными по сравнению с парламентскими сроками полномочий руководителей органов контроля и закреплением в конституции их статуса.

Объективность и компетентность подразумевают неукоснительное соблюдение контролёрами действующего законодательства, высокий профессиональный уровень работы контролёров на основе строго установленных стандартов проведения ревизионной работы.

Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в т.ч. в форме фондов денежных средств на всех уровнях и звеньях народного хозяйства.

Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами. Их права, обязанности и ответственность строго регламентированы, в т.ч. в законодательном порядке.

Непосредственным предметом проверок выступают такие финансовые (стоимостные) показатели как прибыль, доходы, налог на добавленную стоимость, рентабельность, себестоимость, издержки обращения, отчисления на различные цели и в фонды. Контроль является элементом государственного принуждения, поскольку законом предусмотрены различные формы ответственности за неисполнение бюджетно-налогового законодательства.

Сферой финансового контроля являются практически все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартерные сделки и т.п.).

Субъекты контроля могут быть различными. В их число входят органы государственной власти и управления (президент, правительство, парламент, налоговые, финансовые и специализированные контрольные органы), контрольно-ревизионные управления министерств и ведомств, финансово-экономические службы предприятий и организаций, аудиторские фирмы, неправительственные организации, а также граждане страны как налогоплательщики.

Необходимым условием эффективности финансового контроля является система бухгалтерского учета, обеспечивающая достоверность и полноту отражения движения стоимостных показателей деятельности подотчетного юридического и физического лица. Только при таком условии результаты финансового контроля дают возможность для анализа и объективной оценки динамики финансовой политики показателей и корректировки хода реализации финансов на определенный период развития как хозяйствующего субъекта, так и всего государства.

Цель финансового контроля – устранение или предотвращение ошибок в деятельности субъекта или улучшение её.

Классификация форм финансового контроля

| Признак классификации | Форма финансового контроля |

| Регламент осуществления | Обязательный, инициативный, внешний и внутренний |

| Время проведения | Предварительный, текущий и последующий |

| Субъекты контроля | Государственный (в т.ч. президентский, органов законодательной и представительной власти), органов местного самоуправления, финансово-кредитных органов, ведомственный, внутрихозяйственный, независимый (аудиторский),общественный |

| Объекты контроля | Бюджетный, внебюджетных фондов, налоговый, кредитный, страховой, инвестиционный, таможенный, валютный |

Обязательный контроль осуществляется государственными органами финансового контроля в соответствии с действующим законодательством в установленные сроки. К нему относятся, в частности, налоговые проверки, обязательный аудит годовой финансовой отчетности отдельных организаций, обществ и т. д.

Инициативный контроль проводится соответствующими органами хозяйствующих субъектов и выступает в качестве неотъемлемой составляющей управления его финансами.

Предварительный контроль осуществляется на стадии рассмотрения и принятия бюджетов (федерального, субъектов Российской Федерации, органов местного самоуправления), финансовых планов хозяйствующих субъектов, смет доходов и расходов бюджетных организаций, учреждений. Он предусматривает оценку обоснованности показателей различных финансовых планов, в том числе, бюджетов всех уровней. Данная форма контроля позволяет предупредить возможное нарушение действующего законодательства, нормативных актов, выявить дополнительные резервы и источники возможных доходов, предотвратить нерациональное использование финансовых ресурсов и т. п.

Текущий контроль осуществляется в ходе исполнения бюджетов всех уровней, финансовых планов, отдельных программ. Рассматривает не только соблюдение финансовой дисциплины в ходе осуществления финансово-хозяйственных операций, но и предполагает анализ финансовой деятельности хозяйствующих субъектов.

Последующий контроль осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов, подведения итогов финансово-хозяйственной деятельности хозяйствующих субъектов по завершении отчетного периода и финансового года в целом. Он предназначен для оценки результатов исполнения бюджетов, выполнения финансовых планов и выработки тактики и стратегии на очередной и последующие финансовые годы.

Государственный контроль проводится органами государственной власти (Администрацией Президента, законодательными и исполнительными органами Российской Федерации и субъектов Российской Федерации). Цель данного контроля состоит в соблюдении интересов государства и общества в целом при реализации финансовой политики государства. Контроль органов местного самоуправления осуществляется соответствующими органами финансового контроля и направлен, прежде всего, на контроль и анализ хода исполнения местных бюджетов. Контроль финансов кредитных органов состоит в проверке правильности и достоверности данных финансовой отчетности предприятий и организаций.

Ведомственный контроль осуществляется специальными подразделениями министерств и ведомств подотчетных им предприятий, организаций, учреждений. Цели и задачи такого контроля непосредственно устанавливаются самими министерствами и ведомствами.

Внутрихозяйственный контроль проводится финансовыми и экономическими подразделениями предприятий и организаций. Цели и задачи осуществления данного контроля формулируются органами управления хозяйствующих субъектов.

Независимый (аудиторский) контроль проводится аудиторскими фирмами, аудиторами в соответствии с действующим законодательством и нормативными актами, регламентирующими осуществление аудиторских проверок.

Различают следующие методы (способы, приемы) осуществления финансового контроля:

· проверка;

· обследование;

· надзор;

· анализ финансового состояния;

· наблюдение (мониторинг);

· ревизия.

Проверка производится по отдельным вопросам финансовой деятельности на основе отчетной документации и расходных документов. В случае выявления нарушения финансовой дисциплины намечаются меры по устранению их негативных последствий.

Обследование предполагает более полное изучение отдельных аспектов функционирования предприятий, организаций с целью определения их финансового состояния и возможных направлений развития. При этом определяется финансовое положение хозяйствующего субъекта, перспективы развития. Обследование может проводиться в виде анкетирования и опроса.

Надзор представляет собой контроль за осуществлением финансовых операций в целях их приведения в соответствие с нормами и требованиями, предъявляемыми действующим законодательством. Систематическое и грубое нарушение норм, требований, приводящее к ущемлению интересов партнеров субъекта контроля, влечет за собой в ряде случаев применение санкций, например, в виде отзыва лицензии на выполнение каких-либо видов деятельности (операций).

Наблюдение (мониторинг) – это постоянный контроль за использованием финансовых ресурсов субъекта контроля и его финансовым состоянием. Наблюдение может устанавливаться со стороны кредитора с согласия субъекта, а также может вводиться арбитражным судом при установлении признаков финансовой несостоятельности (невыполнения взятых на себя финансовых обязательств) предприятия.

Анализ финансового состояния предполагает оценку результатов финансовой деятельности хозяйствующего субъекта, эффективности использования его капитала. Он проводится по периодической или годовой отчетности. При этом выявляется уровень выполнения плана, соблюдение норм расходования средств, соблюдение финансовой дисциплины и т.д.

Ревизия выступает в виде наиболее распространенного и всеобъемлющего метода финансового контроля. По полноте охвата контроля финансово-хозяйственной деятельности субъекта различают полные, частичные, тематические и комплексные ревизии.

Тема 8. Финансы предприятий и организаций

Понятие финансов предприятий, принципы их организации, функции. Факторы, влияющие на организацию финансов предприятия. Структура и источники финансовых ресурсов предприятия.

Роль финансов в кругообороте основных фондов предприятия. Финансовые аспекты формирования оборотных средств предприятия. Прибыль предприятия.

Финансы предприятий составляют основу финансовой системы. Как хозяйствующий субъект предприятие взаимодействует с поставщиками и покупателями, с партнерами по совместной деятельности, с банком, бюджетом и т.д.

Финансы предприятий - это совокупность экономических, денежных отношений, связанных с формированием и использованием фондов денежных средств и накоплений предприятия, а также с контролем за формированием, распределением и использованием этих фондов и накоплений.

Финансы предприятия выполняют 3 функции:

1. обеспечивающая;

2. распределительная;

3. контрольная.

При организации финансов предприятий учитываются следующие принципы:

1. Принцип хозяйственной самостоятельности;

2. Принцип самофинансирования;

3.Принцип материальной заинтересованности;

4. Принцип материальной ответственности;

5. Принцип обеспечения финансовых резервов.

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные активы) - это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год.

Оборотные производственные фонды (ОПФ) включают в себя:

- производственные запасы (сырье, топливо);

- остатки незавершенного производства;

- расходы будущих периодов.

ОПФ обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции.

Оборотные средства - это совокупность денежных средств, авансируемых для создания и использования оборотных производственных фондов и фондов обращения (товарные и денежные формы ресурсов, находящихся в сфере обращения, относятся к фондам обращения).

Характерной особенностью оборотных средств при нормальном осуществлении хозяйственной деятельности является то, что они не покидают производственную сферу, т.е. оборотные средства не расходуются, а авансируются в различные виды текущих затрат предприятий. Они обслуживают кругооборот производственных фондов (Д-Т-производство-Т-Д). Оборотные средства (Д) после окончания каждого производственного цикла возвращаются к своей исходной денежной форме (Д').

|

|

| |||||||||||||||

|  |  |  |  |  |  |

1- производственные запасы (сырье, материалы, покупные полуфабрикаты)

2- НЭП (незавершенное производство)

3- расходы будущих периодов

4- готовая продукция

1 +2 + 3+4 = нормируемые оборотные средства

5- товары отгруженные

6- деньги на расчетном счете предприятия

7- дебиторская задолженность

5 + 6 + 7 = ненормируемые оборотные средства

Финансовое состояние предприятия - это экономическая категория, комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов. Это характеристика конкурентоспособности предприятия, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Цель анализа финансово-хозяйственной деятельности - оценка имущественного и финансового положения предприятий, результат его деятельности в истекшем отчетном периоде, а также возможности предприятия на ближайшую и долгосрочную перспективу.

Основными источниками для анализа финансово-хозяйственной деятельности предприятия служат:

1.Бухгалтерский баланс предприятия (форма п.1). он состоит из равновесных частей: активы и пассивы. Важнейшей особенностью является равенство итогов пассива и актива, т.к. и в пассиве, и в активе отражается одно и тоже — хозяйственные средства предприятия, но с разных позиций. Каждый элемент А и П называется статьей баланса.

2.Отчет о финансовых результатах и их использование (форма п.2).

3.Отчет о состоянии имущества предприятия (форма п.5).

4.Отчет о наличии и движении средств предприятия (форма п.10). Анализ финансовой деятельности предприятия включает в себя:

- анализ финансового состояния, анализ актива и пассива предприятия, анализ баланса, структуры имущества и его источников;

-анализ финансовой устойчивости. Важнейшим условием финансовой устойчивости предприятия является его ликвидность – способность предприятия платить по своим краткосрочным обязательством. Платежеспособность - способность срочно погасить внешние обязательства. Различают следующие типы финансовой устойчивости:

-абсолютная устойчивость;

-нормально-устойчивое финансовое состояние?

-неустойчивое финансовое состояние;

-кризисное финансовое состояние.

Устойчивость финансового состояния может быть восстановлена путем:

а) ускорения оборачиваемости капитала в текущих активах;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

При анализе финансовой устойчивости П (предприятия) используются финансовые коэффициенты:

1. Коэффициент абсолютной ликвидности

Кабс.л.≥ 0,2÷0,25

2. Уточненный коэффициент ликвидности

норматив = 0,7÷0,8

3. Общий коэффициент ликвидности

норматив = 2 ÷ 3

4. Коэффициент маневренности собственных средств

При анализе финансовых результатов используется следующие коэффициенты:

1. Коэффициент рентабельности активов

где Ас- средняя величина активов

2. Коэффициент рентабельности текущих активов

3. Коэффициент рентабельности собственного капитала

где Ис - сумма источников собственного капитала

Словарь по теме «Анализ финансового состояния предприятия»

1.Анализ - разбор, рассуждение, разложение на составные части.

2.Финансовый анализ - анализ, направленный на получение комплексных оценок финансового состояния хозяйствующих субъектов, отраслей, территорий.

3. Предприятие — самостоятельно хозяйствующий субъект, созданный предпринимателем или объединением предпринимателей для производства

продукции, выполнения работ и оказания услуг с целью удовлетворения

общественных потребностей и получения прибыли.

4. Бухгалтерский баланс — документ бухгалтерского учёта, который в обобщённом денежном выражении даёт представление о финансовом состоянии дел фирмы на определённую дату.

5.Платежеспособность — способность срочно погасить внешние обязательства.

6.Статья баланса — каждый элемент актива и пассива.

7.Неплатежеспособность — неспособность вовремя оплатить свои долги.

8.Абсолютная устойчивость финансового состояния предприятия — излишек источников формирования запасов и затрат.

9. Активы — часть бухгалтерского баланса, отражающая материальные и нематериальные ценности предприятия с точки зрения их состава и размещения.

10. Пассивы — часть бухгалтерского баланса, отражающая источники образования средств предприятия или учреждения и их назначение.

11. Ликвидность — способность предприятия платить по своим краткосрочным обязательствам.

Тема 9. Финансы населения.

1. Баланс денежных доходов и расходов населения.

2. Основные показатели доходов населения.

3. Индексация доходов и сбережений населения.

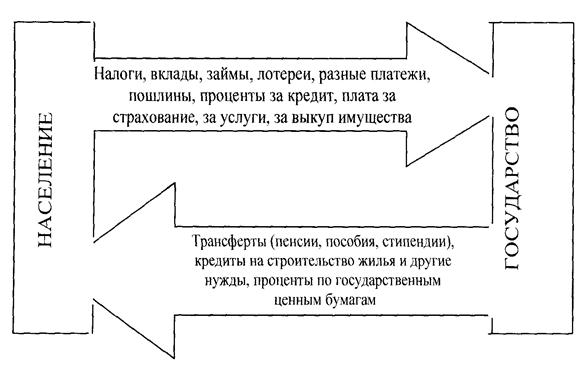

Финансы населения (домашних хозяйств) представляют собой своеобразную часть финансовой системы. Являясь звеном финансовой системы на уровне отдельной семьи, они представляют собой экономические денежные отношения по формированию и использованию фондов денежных средств в целях обеспечения материальных и социальных условий жизни членов хозяйства и их воспроизводства. Финансы домохозяйства не являются приоритетным звеном финансовой системы и играют подчиненную, хотя и важную роль в общей совокупности финансовых отношений.

Население (граждане) вступает в отношения своими денежными средствами с общегосударственной финансовой системой и хозяйствующими субъектами производственной и непроизводственной сфер всех форм собственности. Эти многообразные отношения связаны с оплатой труда населению, выплатами из накопительной пенсионной системы денежных средств, получением материальных и нематериальных благ, с другой стороны, население своими денежными средствами выплачивает налоги, оплачивает услуги государственных и других учреждений и организаций производственной и непроизводственной сфер.

Рис. Финансовые отношения между государством и населением

Финансы населения являются элементом децентрализованных финансов. Финансы населения имеют важное и всевозрастающее значение:

-для обеспечения социальной стабильности общества;

-для формирования классовой структуры общества;

-как источник пополнения бюджета (во всем мире в бюджетах растет доля подоходного налога с физических лиц);

-как источник инвестиций в развитие экономики страны;

-как источник финансирования внутреннего долга правительства;

-для формирования страхового фонда страховщиков и др.

Сущность финансов населения находит свое проявление в функциях. На сегодня они выполняют две базовые функции:

1)обеспечения жизненных потребностей семьи;

2)распределительную функцию.

Под доходами населения понимается сумма денежных средств и материальных благ, полученных или произведенных за определенный промежуток времени. Роль доходов определяется тем, что уровень потребления населения прямо зависит oт уровня доходов.

Денежные доходы населения включают все поступления денег в виде оплаты труда работающих лиц, доходов от предпринимательской деятельности, пенсий, стипендий, различных пособий, доходов от собственности, в виде процентов по вкладам, дивидендов, ренты, сумм от продажи ценных бумаг, недвижимости, продукции сельского хозяйства, различных изделий, доходов от оказанных на сторону различных услуг и др.

Денежные расходы населения можно классифицировать по разным признакам:

1) по степени регулярности:

-постоянные расходы (на питание, коммунальные услуга и др.);

-регулярные расходы (на одежду, транспорт и др.);

-разовые расходы (на лечение, товары длительного пользования).

2) по степени необходимости:

-первоочередные (необходимые) расходы на питание, одежду, медицину;

-второочередные (желательные) расходы (на образование, страховые взносы и т.п.);

-прочие расходы (остальные);

3 ) по целям использования:

-потребительские расходы (на покупку товаров и оплату услуг);

-оплата обязательных платежей и различных обязательных взносов;

-накопления и сбережения во вкладах и ценных бумагах;

-покупка иностранной валюты;

-прирост денег на руках населения.

Тема 10. Территориальные финансы.

1. Сущность и состав территориальных финансов.

2. Доходы и расходы территориальных финансов.

Территориальные финансы обеспечивают финансирование широкого круга мероприятий, связанных с социально – культурным и коммунально-бытовым обслуживанием населения, так как через территориальные финансы государство активно проводит социальную политику. На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образования, здравоохранения, строительства и содержания дорог.

Таким образом, территориальные финансы – это система экономических отношений, посредством которой распределяется и перераспределяется национальный доход; фонд денежных средств, используемых на экономическое и социальное развитие территорий.

В последние десятилетия во многих государствах наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к территориальным. Поэтому роль территориальных финансов усиливается, а сфера использования расширяется. Территориальные финансы – это превалирующая часть финансовых ресурсов государства.

Сущность и роль территориальной финансовой системы в жизни общества проявляется через функции: мобилизационную, распределительную и контрольную.

·  Мобилизационная функция обеспечивает поступление средств для нужд региона. В результате в руках региональных органов власти сосредотачиваются большие ресурсы, расходование которых может существенно повлиять на развитие общества.

Мобилизационная функция обеспечивает поступление средств для нужд региона. В результате в руках региональных органов власти сосредотачиваются большие ресурсы, расходование которых может существенно повлиять на развитие общества.

· Распределительная функция связана с перемещением доходов от производителей в иные сферы хозяйства.

· Контрольная функция проявляется лишь в процессах использования хозяйствующими субъектами государственных средств.

Основная особенность территориальных финансов заключается в том, что здесь действуют как бы три самостоятельные финансовые подсистемы — государственная (финансовые ресурсы федеральных органов и самого субъекта Федерации); муниципальных образований; а также отдельных юридических и физических лиц, прежде всего (по значимости) хозяйствующих субъектов. Первые две подсистемы традиционно относятся к категории централизованных финансов (бюджетная система и централизованные внебюджетные фонды); третья подсистема — к категории децентрализованных финансов.

Принципы организации территориальных финансов:

•самостоятельность;

•сбалансированность;

•государственная финансовая поддержка (целевая и не целевая финансовая помощь из федерального бюджета);

•прозрачность;

•гласность.

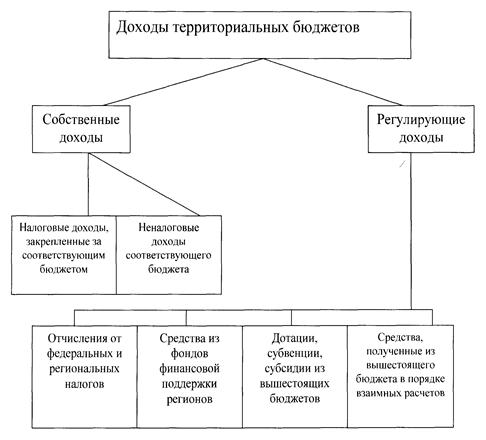

Собственные доходы территориальных бюджетов включают следующие налоги и сборы:

1. Налоги, сборы и другие поступления, включающие местные налоги и сборы. Из них наиболее крупные налоги и сборы:

•поступления по административным штрафам и санкциям;

•сборы, взимаемые автомобильной инспекцией;

•сборы за регистрацию предприятии, общественных организаций, банков и их филиалов;

•транспортный налог;

•налог на рекламу;

•налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

Рис.15.1. Собственные и регулирующие доходы территориальных бюджетов

•сбор за право торговли;

•целевые сборы с граждан и предприятий всех организационно-правовых форм на содержание милиции, благоустройство и другие цели;

•регистрационный сбор с физических лиц. занимающихся предпринимательской деятельностью;

•сбор со сделок, произведенных на товарных биржах и при продаже и покупке валюты;

•сбор за уборку территорий населенных пунктов;

•поступления от лицензирования отдельных видов деятельности;

•сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

•налог на содержание жилищного фонда и объектов социальной сферы;

•лицензионный сбор за право производства и торговли спиртными напитками и пивом.

2.Налоги на имущество, в том числе:

•налог с имущества, переходящего в порядке наследования и дарения;

•налог на имущество предприятий;

•налог на имущество физических лиц.

3.Доходы от приватизации собственности, принадлежащей субъектам Российской Федерации и муниципальным образованиям, в том числе;

•доходы от приватизации объектов государственной и муниципальной собственности;

•доходы от продажи земли;

•доходы от продажи квартир гражданам.

4.Земельный налог, включающий:

•земельный налог и арендную плату за земли сельскохозяйственного назначения, включая сельхозугодия в составе лесного фонда;

•земельный налог и арендную плату за земли несельскохозяйственного назначения;

•доходы от централизации средств земельного налога и арендной платы за земли сельскохозяйственного назначения, земли городов и других населенных пунктов;

•возмещение потерь сельскохозяйственного производства, связанных с изъятием сельхозугодий.

5.Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

6.Платежи за пользование недрами и природными ресурсами, в том числе:

•платежи за пользование недрами;

•лесные подати, включая арендную плату и плату за земли лесного фонда;

•плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

•плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов;

•отчисления на воспроизводство, охрану и защиту лесов.

Тема 11. Государственные финансы

1. Состав государственных финансов.

2. Государственный кредит.

3. Классификация государственных займов.

Государственные финансы являются важной сферой финансовой системы страны, призванной обеспечить государство денежными средствами, необходимыми ему для выполнения экономических, социальных и политических функций.

Достаточно сказать, что через государственные финансы перераспределяется от 25% до 50% ВВП развитых стран

Возможны две трактовки понятия государственных финансов.

Во-первых, под государственными финансами может пониматься совокупность финансовых отношений, обеспечивающая достижение целей внешней и внутренней (в т.ч. социальной) государственной политики.

По экономической сущности государственные финансы – это денежные отношения и трансформационные (конвертационные) отношения «деньги – собственность», а также конвергентные отношения «заем – траст» по поводу распределения и перераспределения стоимости общественного продукта, собственности и части национального богатства. Эти отношения связаны с формированием финансовых ресурсов в распоряжении государства, в т.ч. за счет предприятий и приватизации государственной собственности. Полученные финансовые ресурсы используют на расширение производства, удовлетворение растущих социально-культурных потребностей членов общества, управления, нужд обороны страны и поддержания отечественных монополий в конкретной борьбе на внешних рынках.

Во-вторых, под государственными финансами может пониматься совокупность элементов финансовых институтов, их связей и алгоритмов взаимодействия в рамках сложной системы, обеспечивающих достижение поставленных целей на заданном множестве условий.

При построении государственных финансов на иерархических уровнях страны и отдельных ее регионов учитывают:

-текущее социальное положение;

-состояние экономики, а также отраслей народного хозяйства;

-участие в международном, межрегиональном и межотраслевом разделении и специализации труда;

-прогнозы изменения текущих социального и экономического положения;

-социальные и экономические угрозы;

-социальные и экономические возможности;

-наличие или отсутствие необходимой инфраструктуры и т.д.

Субъектами денежных отношений в данной сфере являются государство (в лице соответствующих структур власти), предприятия, объединения, организации, учреждения, граждане.

В состав государственных финансов включаются:

-бюджеты разных уровней государственного управления;

-внебюджетные фонды;

-государственный кредит;

-финансы государственных предприятий.

Если при группировке финансовых отношений исходить из уровня государственного руководства экономикой и социальными процессами, то структуру государственных финансов в России можно представить в следующем виде:

Государственный кредит - это часть государственных финансов.

Государственный кредит - совокупность экономических отношений между государством в лице его органов власти и управления, с одной стороны, и физическими и юридическими лицами, с другой стороны, при которых государство выступает в качестве заемщика, кредитора и гаранта.

Фискальная функция государственного кредита состоит в том, что посредством кредита осуществляется формирование централизованных денежных фондов государства. Положительное действие фискальной функции государственного кредита состоит в более равномерном распределении налогового бремени во времени.

Регулирующая функция государственного кредита охватывает состояние денежного обращения, уровень ставок на рынке денег и капиталов, производство и занятость.

При регулировании денежного обращения с использованием государственного кредита возможны следующие варианты:

· абсолютное сокращение наличной денежной массы происходит, если деньги занимают у физических лиц, а затем их используют для кредитования конкретных инвестиционных программ юридических лиц;

· объем наличной денежной массы не изменяется, если заем у физических лиц расходуют на оплату труда в бюджетной сфере, пенсии и т.п.;

· объем наличной денежной массы возрастает, если государство занимает деньги у юридических лиц, а затем направляет эти средства на выплаты населению и работникам бюджетной сферы.

Государственный кредит оказывает положительное влияние на производство и занятость:

1)кредитуя и гарантируя поставки товаров отечественных производителей за рубеж (конкурентная борьба монополий на внешних рынках);

2) компенсируя банкам потери при разорении добросовестных заемщиков из малого бизнеса (развитие малого и среднего бизнеса);

3)страхуя риск неплатежа экспортерам отечественных высокотехнологичных товаров (тем самым, поощряя экспорт);

4)выдавая кредиты на развитие стратегических производств (обеспечение обороны и научно-технического прогресса экономики);

5)выдавая кредиты на развитие социально значимых производств (стабилизация социальной обстановки и создание благоприятного для бизнеса морального климата);

6)закупая товары отечественного производства за счет займов за рубежом (создание и сохранение рабочих мест);

7)выдавая кредиты другим государствам и зарубежным фирмам, «связанные» условием закупки товаров у отечественных производителей (резидентов), что способствует созданию и сохранению рабочих мест.

Тема 12. Государственный бюджет и налоги.

Социально-экономическая сущность и функции бюджета. Бюджетная система РФ и бюджетное устройство. Принципы бюджетного устройства. Консолидированный бюджет.

Бюджетная классификация. Назначение бюджетной классификации. Налоговые и неналоговые доходы бюджета. Направления расходования бюджетных средств.

Бюджетный процесс и его стадии. Принципы бюджетного финансирования.

Бюджетный дефицит и государственный долг. Источники финансирования государственного дефицита и государственного долга. Управление внутренним государственным долгом РФ. Виды долговых обязательств РФ.

Госбюджет - это основной финансовый план государства на текущий год, имеющий силу закона после утверждения Федеральным собранием. По материальному содержанию госбюджет - это централизованный фонд денежных средств государства. По социально-экономической сущности -основное орудие перераспределения национального дохода.

Госбюджет выполняет следующие функции:

- перераспределение НД и ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение социальной политики.

В настоящее время бюджетная политика государства направлена на:

- обеспечение финансовой стабилизации;

- стимулирование инвестиционной активности;

- укрепление доходной части бюджета за счет совершенствования налогообложения;

- создание системы действенного финансового контроля за целенаправленным использованием финансовых средств;

- усиление контроля над величиной государственного долга.

Расходы госбюджета в основном включают в себя:

а) военные расходы;

б) вмешательство в экономику;

в) содержание государственного аппарата управления;

г) социальные расходы;

д) предоставление кредитов, субсидий и т.д.

Львиную долю в доходах госбюджета составляют налоги:

- налог на доходы физических лиц;

- НДС;

- налог на прибыль;

- таможенные пошлины и т.д.

Если доходы равны расходам, то бюджет сбалансирован. Если расходы превышают доходы - образуется бюджетный дефицит, который, складываясь ежегодно, образует государственный долг. Когда доходы превышают расходы, образуется профицит.

Тема 13. Страховой рынок

1. Функции страхования.

2. Виды страхования.

3. Участники страхового рынка.

Согласно статье 2-й федерального закона от 27.11.1992г. № 4015-1 «О страховании»

Страхование – это совокупность экономических отношений, возникающих на основе замкнутого, безвозвратного перераспределения финансовых ресурсов во времени и пространстве, по поводу формирования страхового фонда и его использование для возмещения вероятного ущерба, нанесенного экономическим субъектам в результате непредвиденных неблагоприятных событий.

Страхование – это совокупность экономических отношений, возникающих на основе замкнутого, безвозвратного перераспределения финансовых ресурсов во времени и пространстве, по поводу формирования страхового фонда и его использование для возмещения вероятного ущерба, нанесенного экономическим субъектам в результате непредвиденных неблагоприятных событий.

Страхование охватывает различные категории страхователей. Его условия отличаются по объему страховой ответственности. Оно может проводиться в силу закона или на добровольных началах. Для упорядочения указанного разнообразия страховых отношений и создания единой взаимосвязанной системы и необходима классификация страхования.

В основу классификации страхования положены различия в объектах страхования и в объеме страховой ответственности. В соответствии с этим применяются две классификации: по объектам страхования и по роду опасности. Первая классификация является всеобщей, вторая – частичной, охватывающей только имущественное страхование.

Всеобщая классификация страхования по объектам страхования – это иерархическая система деления страхования по отраслям, подотраслям и видам, которые являются звеньями классификации. Все звенья классификации охватывают формы проведения страхования –обязательную и добровольную.

Страховой рынок – это особая система организации страховых отношений, при которой происходит купля – продажа страховых услуг как товара, формируется предложение и спрос на них.

Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения бесперебойности этого процесса, выражающая в оказании денежной помощи пострадавшим в случае наступления непредвиденных неблагоприятных событий. На страховом рынке происходит формирование и использование страхового фонда для покрытия возникающего ущерба и при этом обеспечиваются коммерческие интересы организаций.

Принципы функционирования страхового рынка определяются общими условиями развития и состояния экономики. Одним из основополагающих является принцип демонополизации страхового дела. Реализация этого принципа означает, что страховую деятельность на рынке могут осуществлять любые страховые компании независимо от формы их собственности.

Важным принципом формирования и развития страхового рынка является конкуренция страховых организаций по представлению страховых услуг, привлечению страхователей и мобилизации денежных средств в страховые фонды.

Следующим принципом функционирования рынка является принцип свободы выбора для страхователей условий предоставления страховых услуг, форм и объекта страхования. Для его реализации необходимо широкий ассортимент страховых услуг, разумное сочетание обязательной и добровольной форм страхования на рынке и постоянно расширяющиеся возможности покрытия различных видов ущерба.

Одна сторона (субъект) – это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам – юридическим и физическим лицам. Если клиентов устраивают эти условия, то они подписывают договор страхования установленной формы и однократно или регулярно в течение согласованного периода платят страховщику страховые премии (платежи, взносы) в соответствии с договором.

Другая сторона (субъект) страхового экономического отношения – это юридические или физические лица, называемые страхователями.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования, либо являющиеся страхователями в силу закона. При наступлении страхового случая, при котором страхователю нанесен ущерб, страховщик в соответствии с условиями договора выплачивает страхователю компенсацию, возмещение.

Страховщик и страхователь регулируют страховое экономическое отношение специальным договором. В мировой практике он получил название полис (Police (фр.) –расписка).

Тема 14. Происхождение, сущность и роль денег в экономике

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2874; Нарушение авторских прав?; Мы поможем в написании вашей работы!