КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Затратный подход к оценке природных ресурсов

|

|

|

|

При затратном подходе оценка ПР осуществляется по величине затрат на их добычу, освоение или использование.

С позиции затратного подхода решаются важнейшие и необходимые для последующих исследований задачи экономической оценки ПР:

¨ определяются инвестиционные затраты (разведка, исследования, изыскания, технологические разработки, проектирование, капитальное строительство, эксплуатационные инвестиции в основной капитал;

¨ определяются текущие расходы на добычу, первичную обработку и переработку продукции, произведенной с их использованием;

¨ осуществляется оптимизация инвестиционных и текущих затрат на различных стадиях экономической оценки ПР.

Затратный подход в чистом виде не походит для оценки ПР, т.к. содержит принципиальное противоречие: чем выше по качеству ПР и в лучших условиях оно расположен, тем меньше его цена. Указанное экономическое противоречие давно известно, поэтому затратный метод используется по своему прямому назначению – для определения затрат.

Очевидно, что затратный подход непригоден для:

· использования результатов оценки в подсчетах национального богатства страны;

· выбора варианта разработки и освоения одноименных ПР, отличающихся по качеству, географическому и территориальному месторасположению, естественным условиям залегания и режимам природопользования;

· для стимулирования рационального и комплексного природопользования.

Стоимость инвестиционных (прямых, сопряженных и косвенных) и эксплуатационных затрат на добычу, освоение и использование ПР определяется на стадии их предварительной оценки и на последующих стадиях (предпроектные исследования, проектирование, эксплуатация).

|

|

|

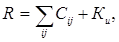

К прямым инвестиционным затратам (Кп) относятся затраты в основной капитал (Коф) и оборотный капитал (Кок) горного предприятия. К сопряженным затратам относятся затраты по долевому участию (Кду) на развитие производственной и социальной инфраструктуры, на развитие производственных мощностей сопряженных по межотраслевым связям предприятий и организаций. К косвенным инвестиционным затратам (Кк) относятся нанесенный внешний ущерб, вызванный эксплуатацией ПР, и капитальные затраты на его ликвидацию.

Ки=Кп+Кду+Кк=Коф+Кок+Кду+Кк, (1)

где Ки – полные инвестиционные затраты, необходимые для осуществления добычи, освоения и использования ПР.

В общем виде затраты на добычу и переработку ПР равны:

(2)

(2)

где Сij – полная себестоимость годового производства j-го вида продукции в i-м году.

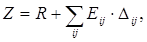

Если известна годовая эффективность применения продукции из природного сырья (Еij) в денежном выражении, то ценность ПР может быть выражена в виде суммы:

(3)

(3)

где  - коэффициент распределения экономического эффекта от использования j-го вида продукции из ПР в i-м году между природопользователем и покупателем.

- коэффициент распределения экономического эффекта от использования j-го вида продукции из ПР в i-м году между природопользователем и покупателем.

К эксплуатационным затратам (Сэ) относятся текущие затраты на добычу, первичную обработку и переработку ПР. На их основе определяется себестоимость добытого ресурса, себестоимость ресурса, прошедшего первичную обработку, себестоимость продуктов переработки ПР.

Сэ=Мз+Эт+Фт+Ос+Ао+Пр+Зк, (4)

где Мз – затраты на приобретение, подготовку и использование сырья, основных и вспомогательных материалов; Эт – затраты на приобретение, подготовку и использование топливно-энергетических ресурсов; Фт – затраты на оплату труда персонала предприятия; Ос – отчисления в социальные фонды; Ао – амортизационные отчисления на полное восстановление основных производственных фондов; Пр – прочие затраты; Зк – затраты на ликвидацию выявленного внешнего ущерба.

|

|

|

С позиций затратного подхода разработан метод оценки и выбора оптимального варианта эксплуатации ПР – приведенных затрат:

Пз=Сэ+Ен·Коф, (5)

где Ен – коэффициент, обратный установленному сроку окупаемости Тн капитальных вложений:

Ен=1/Тн (6)

Замыкающие затраты – предельно допустимый уровень затрат на прирост потребности в данном ресурсе в определенном промежутке времени (предельно допустимые расходы на прирост единицы данного ресурса). Критерием экономической оценки является максимально возможный экономический выигрыш, рассчитанный как разность между замыкающими и индивидуальными затратами на единицу ресурса. При использовании замыкающих затрат худшие ресурсные источники получают нулевую оценку, хотя их использование экономически эффективно. Замыкающие затраты являются не только предельным нормативом прироста затрат на расширение добычи, но и нормативом замены природного сырья другими ресурсами. Трудность практического внедрения расчетов на базе замыкающих затрат состоит в необходимости выбора развития экономики по оптимальному плану. Следовательно, замыкающие затраты представляют собой гипотетические прогнозные величины.

Общественные минимальные затраты (безубыточные затраты) – определяются как нижний предел затрат (Зmin), в состав которых включаются кроме затрат на производство и реализацию продукции (З) расходы предприятия, связанные с его функционированием как субъекта хозяйственной деятельности и возмещаемые предприятием из прибыли, остающейся в распоряжении предприятия. Для этих целей предусматривается минимальная нормативная величина прибыли (rn) на капитал (К):

Зmin=З + rn·К (7)

Методы дифференциальных затрат применяются в рамках комплексного определения стоимости проекта природопользования. Дифференциальный метод разрабатывается и используется для оценки затрат по объектам и мероприятиям, отличающимся вариантностью решений и методической спецификой расчетов.

Метод транспортных затрат подразумевает расчет экономической ценности ресурсного источника на основе стоимостных или временных затрат на достижение ресурсного объекта (экономическая оценка расстояния).

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 633; Нарушение авторских прав?; Мы поможем в написании вашей работы!