КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Капитал. Инвентарлықнемесе материалдық-құндылық шоттарнаңты бір материалдық нысаны бар шаруашылық

|

|

|

|

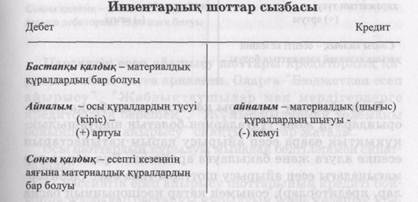

Инвентарлық немесе материалдық-құндылық шоттар наңты бір материалдық нысаны бар шаруашылық ңүралдарының болуы және олардың қозғалысын бейне-леу үшін қолданылады. Оларға "Негізгі қүралдар", "Материалдар", "Тауарлар" жәнет.б. шоттар жатады.

Инвентарлың шоттардың қүрылуы мынадай белгілер-мен сипатталады:

1) барлың инвентарлық шоттар активтік болып табы-лады;

2) дебет бойынша - жазбалар олардың көбеюін, ал кредиті бойынша жазбалар есепке алынатын қүралдар-дың азаюын білдіреді;

3) қалдыгы қүралдардың болуын көрсететін дебеттік болып қана табылады;

4) талдау шоттарында инвентарлық шоттардағы жаз-балар тек аңшалай түрде, сонымен қатар заттай түрде жүргізіледі.

Сызба түрінде бүл шотты былай көрсетуге болады:

Ақшалай шоттар аңшалай ңаражаттың болуы мен ңозғалысын көрсетеді.

Ақшалай шоттарға "Кассадағы аңша", "Есеп айырысу шотындағыақша", "Валюталықшоттағыаңша", "Басқа да арнайы шоттардағы ақша" шоттары жатады.

Ақшалай шоттардың ңүрылуы инвентарлық шоттар-дың қүрылуымен бірге келесідей белгілерімен сипатта-лады:

1) барлық ақшалай шоттар активтік;

2) дебет бойынша жазбалар олардың көбеюін, ал кредиті бойынша жазбалар есепке алынатын ақша қаражаттарының азаюын білдіреді;

3) ңалдығы ақшалай қаражаттың болуын көрсететін дебеттік болып қана табылады;

4) талдау шоттарында ақшалай шоттардағы жазбалар тек аңшалай түрде жүргізіледі.

|

|

|

Сызба түрінде бүл шотты былай көрсетуге болады:

Есеп айырысу шоттары кәсіпорынның басқа көсіп-орындармен және түлғалармен болатын шаруашылың-ңүңықтың өзара есеп айырысу қарым-қатынастарын есепке алуға және баңылауға арналған. Бүл топқа тар мағынадағы есеп айырысу шоттары ғана емес (дебитор-лар, кредиторлар), сонымен қатар көсіпорынның басқа кәсіпорындарға қарыздары немесе басқа көсіпорындар-дың осы кәсіпорынға әлеуметтік сипаттағы ңарыздары, мысалы, міндеттемелер, бюджетке төлемдер бойынша өрекеттері есепке алынады, т.б.

Есеп айырысу шоттары активтік және пассивтік болып бөлінеді.

Активтік есеп айырысу шоттары дебиторлық ңарызды есепке алуға арналған мысалы, "Жүмысшылар мен басқа да түлғалар қарызы".

Осы шоттардың ңүрылуы мынадай белгілерімен сипат-талады:

1) активтік есеп айырысу шоттарының дебеті бойын-ша жазбалар бастапңы ңүрылуын жөне келешек дебиторлың ңарыздың көбеюін, ал кредиті бойынша оның азаюын білдіреді;

2) қалдық өтелмеген дебиторлың қарыздың бар екен-дігін білдіретін тек дебеттік шот ңана болады.

Сызба түрінде бүл шотты былай көрсетуге болады:

Активтік есеп айырысу шотының сызбасы

Пассивтік есеп айырысу шоттары кредиторлық қа-рызды есепке алуға арналган. Оларға "Бюджетпен есеп айырысу", "Жабдықтаушылар мен мердігерлерге кредиторлық берешек", "Жүмысшылармен төлемақы бойынша есеп айырысу" сияңты шоттар жатады.

Осы шоттардың ңүрылуы мынадай белгілерімен сипат-талады:

1) пассивтік есеп айырысу шоттарының кредиті бой-ынша жазбалар бастапңы қүрылуын және келешек кре-диторлың қарыздың көбеюін, ал дебеті бойынша оның азаюын (өтелуін) білдіреді;

|

|

|

2) қалдық өтелмеген кредиторлық қарыздың болуын білдіретін тек кредиттік шот қана болады.

Капитал шоттары кәсіпорынның меншікті капиталын есептеуге арналған. Оларға "Жарғылық капитал", "Резервтік капитал" жөне т.б. шоттары кіреді.

Капитал шоттарының қүрылуының ерекше белгілері болып мыналар табылады:

1) капитал шоттарының барлығы пассивтік;

2) кредиті бойынша жазбалар капиталдың ңұрылуы мен келешекте артуын, ал дебеті бойынша жазбалар олардың азаюын білдіреді;

3) қалдығы капиталдың болуын білдіретін тек кредиттік шот қана болады.

Сызба түрінде бүл шотты былай көрсетуге болады:

Реттеуші шоттарды негізгі шоттарға ңосымша ретінде ашады және олар дербес бір шоттар болып саналмайды. Олар негізгі шоттарда есепке алынатын объектілерді бағалау үшін арналған. Сондықтан реттеуші шоттар өзінің қалдығының сомасына негізгі шоттардың ңал-дығын азайтады немесе көбейтеді.

Реттеуші шоттар былай бөлінеді:

1. Контрарлық;

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 440; Нарушение авторских прав?; Мы поможем в написании вашей работы!