КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ІІ. Подання інформації про рух грошових коштів у результаті операційної діяльності

|

|

|

|

І. Визначення зміни залишків грошових коштів.

Для визначення зміни залишків грошових коштів необхідно зіставити суми статті балансу "Грошові кошти та їх еквіваленти" на початок і кінець року та відобразити їх у відповідних статтях звіту про рух грошових коштів („Залишок коштів на початок року” та „Залишок коштів на кінець року”).

Форма звіту про рух грошових коштів передбачає використання непрямого методу подання інформації про рух коштів у результаті операційної діяльності. Метод передбачає визначення суми чистого надходження (видатку) в результаті операційної діяльності шляхом послідовного корегування показника прибутку (збитку) від звичайної діяльності до оподаткування, наведеного в Звіті про фінансові результати.

Процес заповнення розділу 1 "Рух коштів у результаті операційної діяльності" включає п'ять кроків:

1. Перенесення показника фінансового результату (прибутку або збитку) від звичайної діяльності до оподаткування, відображеного в звіті про фінансові результати до звіту про рух грошових коштів. Отже, у статті "Прибуток (збиток) від звичайної діяльності до оподаткування" в графах "Надходження" і "Видаток" показується відповідно прибуток чи збиток від звичайної діяльності до оподаткування за звітний період, наведений у звіті про фінансові результати.

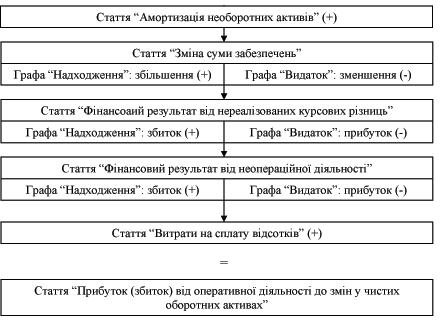

2. Визначення прибутку (збитку) від операційної діяльності до зміни в чистих оборотних активах (ст. 070)

Цей крок має за мету врахувати вплив на прибуток негрошових витрат і фінансових результатів, не пов'язаних з операційною діяльністю.

3. Визначення грошових коштів від операційної діяльності. Цей крок дає змогу визначити суму грошових коштів, отриманих підприємством від операційної діяльності шляхом корегування прибутку (збитку) від операційної діяльності на зміни у складі оборотних активів, поточних зобов'язань, витрат і доходів майбутніх періодів (див. рис).

|

|

|

4. Визначення чистого руху коштів до надзвичайних подій. Чистий рух коштів до надзвичайних подій визначається шляхом вирахування з суми грошових коштів від операційної діяльності сплачених відсотків і сплачених податків на прибуток.

У статті "Сплачені податки на прибуток " показується використання грошових коштів для сплати податків на прибуток за умови, що вони конкретно не ототожнюються з фінансовою або інвестиційною діяльністю.

У статті "Сплачені відсотки " відображаються суми грошових коштів, використаних на сплату відсотків за позиками та іншими фінансовими зобов'язаннями (випущеними облігаціями).

5. Визначення чистого руху коштів від операційної діяльності.

Для визначення чистого руху коштів від операційної діяльності необхідно врахувати рух коштів внаслідок надзвичайних подій, які не пов'язані з інвестиційною або фінансовою діяльністю. У статті "Рух коштів від надзвичайних подій" відображаються відповідно надходження або видаток коштів, пов'язаних з надзвичайними подіями в процесі операційної діяльності.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 439; Нарушение авторских прав?; Мы поможем в написании вашей работы!