КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік касових і фактичних видатків

|

|

|

|

У процесі своєї статутної діяльності бюджетні установи здійснюють різноманітні видатки: як оплачувані (тобто такі, що обмінюються на товар чи послугу), так і неоплачувані. Під видатками (не ототожнювати із затратами) розуміють суму коштів, витрачених бюджетними установами в процесі господарської діяльності в межах сум, установлених кошторисом — головним плановим та фінансовим документом, що визначає обсяг, цільове призначення та поквартальний розподіл коштів. Тобто видатки—це державні платежі, що не підлягають поверненню (не створюють і не компенсують фінансових вимог).

Характерною особливістю обліку видатків бюджетних установ є їх поділ на касові та фактичні.

Касовими видатками вважають всі суми, отримані установою з поточних бюджетних рахунків у банку чи реєстраційних рахунків у відповідних органах Державного казначейства для їх використання (витрачання) згідно з кошторисом. При цьому касовими видатками вважають як кошти, отримані готівкою в касу установи, так і суми, перераховані шляхом безготівкової оплати рахунків. Звідси зрозуміло, що касові видатки не можна ототожнювати (плутати) з касовими операціями. Касові видатки — це не видача грошей з каси установи, а касове виконання бюджету (видача грошей з бюджетних рахунків). Прикладом касових видатків може бути отримання готівки в касу на видачу зарплати, перерахування коштів за матеріали, продукти харчування, обладнання, у фонди на соціальні заходи тощо.

Облік касових видатків ведеться за кодами економічної класифікації, тому в первинних документах на списання грошей з бюджетних (реєстраційних) рахунків обов'язково необхідно вказувати цільове призначення (код) видатків.

|

|

|

Фактичні видатки, на відміну від касових, це дійсні видатки установи для виконання кошторису, що підтверджені відповідними первинними документами. Прикладом фактичних видатків можуть бути операції нарахування заробітної плати працівникам, списання витрачених медикаментів та продуктів харчування, списання витрат на відрядження за поданим авансовим звітом, нарахування внесків до спеціальних фондів на соціальні заходи тощо.

Такий розподіл видатків в обліку визначається необхідністю контролю з боку держави за використанням коштів. Облік касових видатків забезпечує інформацію про касове виконання кошторису та залишки невикористаних асигнувань на кожну конкретну дату. Облік фактичних видатків дає можливість контролювати хід фактичного виконання кошторису видатків установи в цілому та дотримання встановлених норм за окремими статтями і структурними підрозділами. Облік фактичних видатків, як і касових, ведеться за кодами економічної класифікації видатків бюджету.

Касові та фактичні видатки на практиці найчастіше не збігаються у часі, оскільки в їх основу покладено різні принципи запису бухгалтерських операцій: для касових видатків — це касовий метод, при якому запис доходів і видатків здійснюється в момент отримання коштів, незалежно від періоду, до якого вони належать; для фактичних видатків — це метод нарахувань, за яким запис операцій здійснюється в момент їх визначення (нарахування), а не в момент фактичного витрачання (виплати) коштів. Так, наприклад, фактичні видатки за кодами 1110 "Оплата праці працівників бюджетних установ", 1120 "Нарахування на заробітну плату" та деякі інші у часовому вимірі випереджають касові, тобто нарахування заробітної плати та внесків на соціальні заходи відбувається раніше, ніж отримання грошей в касу на виплату зарплати або перерахування коштів у відповідні фонди. За іншими кодами, як правило, касові видатки випереджають фактичні. Наприклад, спочатку перерахування коштів за продукти харчування (касові видатки за кодом 1133), а потім списання витрачених продуктів після їх отримання та використання (фактичні видатки за тим же кодом 1133). Якщо касові та фактичні видатки збігаються у часі (що буває досить рідко), їх називають прямими видатками.

|

|

|

Основні види касових і фактичних видатків у розрізі окремих кодів економічної класифікації видатків бюджету наведені в табл. 2.3.

Таблиця 2.3. Основні вили касових і фактичних видатків бюджетних установ

| Коди видатків | Касові видатки | Фактичні видатки |

| Отримано кошти в касу установи для виплати заробітної плати | Нараховано заробітну плату | |

| Перераховано у Пенсійний фонд, Фонди соціального страхування нарахування на зарплату і відрахування із зарплати | Нараховано внески на соціальні заходи та відрахування із заробітної плати | |

| Перераховано кошти за канцелярське приладдя, інші господарські матеріали | Списано канцелярське приладдя та витрачені господарські матеріали | |

| Перераховано кошти постачальникам за медикаменти і перев'язувальні засоби | Списано витрачені медикаменти і перев'язувальні засоби | |

| Перераховано кошти постачальникам за продукти харчування | Списано витрачені продукти харчування | |

| Отримана готівка для видачі під звіт на відрядження | Списано на видатки суму авансового звіту про відрядження | |

| Перераховано кошти за використану електроенергію і т. ін. | Списано на видатки вартість використаної електроенергії на підставі документів електро-постачальницької організації |

Порядок обліку касових і фактичних видатків регулюється "Планом рахунків бухгалтерського обліку бюджетних установ" та "Порядком застосування Плану рахунків бухгалтерського обліку бюджетних установ", затвердженими ДКУ 10.12.1999 р. № 114.

Облік касових видатків ведеться на синтетичних рахунках 31 "Рахунки в банках" та 32 "Рахунки в казначействі" у розрізі відповідних субрахунків. Ці рахунки є активними, грошовими. За дебетом відображаються суми грошових коштів, що були отримані у вигляді фінансування і плати за надані послуги, а за кредитом — використання вказаних грошових коштів та повернення плати.

|

|

|

Облік операцій з руху грошових коштів при меморіально-ордерній формі обліку в бюджетних установах ведеться в "Накопичувальних відомостях руху грошових коштів загального (спеціального) фонду в органах Державного казначейства України (установах банків)" т. ф. № 381 (бюджет) і № 382 (бюджет) — меморіальні ордери № 2 і № 3, затверджених наказом ДКУ від 27.07.2000 р. № 68. Якщо в установі використовується журнально-ордерна форма обліку, то такий облік ведеться у журналі 1 типової форми, затвердженої наказом МФУ від 29.12.2000 р. № 356.

Аналітичний облік касових видатків у бюджетних установах і централізованих бухгалтеріях ведеться у "Картці аналітичного обліку касових видатків" типової форми, затвердженої наказом ДКУ від 06.10.2000 р. № 100. Картка ведеться у розрізі кодів економічної класифікації видатків. При цьому для кожного коду функціональної класифікації видатків, для загального і спеціального фондів, для кожного виду коштів спеціального фонду складають окремі картки. Картка відкривається на місяць і заповнюється щодня бухгалтером на підставі виписок органу Державного казначейства (установи банку) з реєстраційних (поточних бюджетних) рахунків. Суми відшкодованих касових видатків записують на зворотному боці картки.

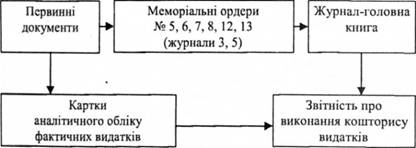

Схему обліку касових видатків зображено на рис. 2.5.

Рис. 2.5. Схема обліку касових видатків бюджетних установ

Облік фактичних видатків ведеться на активних затратних рахунках 80 "Видатки із загального фонду" та 81 "Видатки спеціального фонду" у розрізі відповідних субрахунків. За дебетом цих рахунків відображають суми фактичних видатків, проведених упродовж року, за кредитом — наприкінці року списання сум фактичних видатків на результат виконання кошторису.

При меморіально-ордерній формі облік фактичних видатків бюджетних установ ведеться у меморіальних ордерах № 5 "Зведення розрахункових відомостей із заробітної плати та стипендій" т. ф. № 405 (бюджет), № 6 "Накопичувальна відомість за розрахунками з іншими кредиторами" т. ф. № 409 (бюджет), № 7

|

|

|

"Накопичувальна відомість за розрахунками в порядку планових платежів" т.ф. N° 410 (бюджет), № 8 "Накопичувальна відомість за розрахунками з підзвітними особами" т. ф. № 386 (бюджет), №12 "Зведення накопичувальних відомостей про витрачання продуктів харчування" т.ф. № 411 (бюджет), № 13 "Накопичувальна відомість витрачання матеріалів" т.ф. № 396 (бюджет). При журнально-ордерній формі облік фактичних видатків ведеться у журналах 3 і 5.

Аналітичний облік фактичних видатків бюджетних установ ведеться у спеціальній "Картці аналітичного обліку фактичних видатків" типової форми, затвердженої ДКУ одночасно з формою картки обліку касових видатків (06.10.2000 р., наказ № 100). Картка фактичних видатків ведеться щомісячно у розрізі кодів економічної класифікації видатків. При цьому для кожного коду функціональної класифікації видатків, для загального і спеціального фондів, для кожного виду коштів спеціального фонду складають окремі картки. Записи в картки про суми фактичних видатків здійснюють на підставі даних меморіальних ордерів і доданих до них первинних документів. Суми відшкодованих фактичних видатків записують на зворотному боці картки.

Схему обліку фактичних видатків зображено на рис. 2.6.

Рис. 2.6. Схема обліку фактичних видатків бюджетних установ

Розглянемо на умовному числовому прикладі, якими бухгалтерськими записами будуть відображені касові та фактичні видатки бюджетної установи і як зазначені операції будуть відображатися в регістрах аналітичного обліку. Для цього наведемо декілька господарських операцій з практики бюджетних установ (табл. 2.4).

На підставі зроблених записів про господарські операції заповнимо регістри аналітичного обліку касових і фактичних видатків, враховуючи, що всі наведені в табл. 2.4 операції стосуються основної статутної діяльності установи і здійснені за кошти державного фінансування із загального фонду на утримання установи. Схематично картки аналітичного обліку видатків (дещо спрощеної форми) наведено у табл. 2.5 і 2.6.

Як видно з порівняння показників цих таблиць, суми касових і фактичних видатків не збігаються в часі. У сучасних умовах фактичні видатки часто перевищують касові, бо не завжди фінансування з бюджету дозволяє вчасно погасити заборгованість із зарплати, за енергоносії та інші господарські витрати бюджетних установ. Порівняння касових і фактичних видатків із сумами одержаного фінансування за відповідними кодами економічної класифікації видатків створює можливість контролю з боку держави (в особі відповідних розпорядників коштів, фінансових органів та органів Державного казначейства) за станом виконання кошторису доходів і видатків, розрахунків з працівниками, постачальниками, різними кредиторами, за доцільністю використання виділених коштів згідно з їх цільовим призначенням. Таке порівняння дає можливість виявити факти порушення фінансової дисципліни, безпідставного, нецільового використання державних коштів.

Необхідно зауважити, що касові видатки бюджетних установ, які фінансуються через органи Державного казначейства, обліковуються два рази: один раз в органі казначейства (при списанні коштів з реєстраційного рахунка установи) і другий раз — в самій установі (при отриманні виписки органу казначейства з реєстраційного рахунка). Тому можна сподіватись, що в майбутньому необхідність обліку касових видатків безпосередньо в бюджетних установах відпаде, а відтак значно зменшиться обсяг звітних показників про виконання кошторису видатків. Порівняльний же аналіз касових і фактичних видатків та фінансування можна буде здійснювати у відповідні строки шляхом порівняння даних органів казначейства про касові видатки та звітності установи про фактичні видатки між собою та із затвердженим кошторисом. Такі перспективи стають досить реальними при впровадженні в бюджетних установах автоматизованого обліку видатків з використанням персональних ЕОМ.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1079; Нарушение авторских прав?; Мы поможем в написании вашей работы!