КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основы дисперсионного анализа

|

|

|

|

Лекция 3. 15.02.13

Вставить

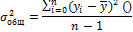

Основная идея дисперсионного анализа состоит в разложении вариации изучаемого признака на составляющие: среднее значение признака У, заштрихованные квадраты точки наблюдений, прямая линия – теоритическая линия регрессии, незаштрихованные – токи теоритических регрессий.

Два вида отклонения от среднего – дельта факторное и дельта остаточное – как значение эмпирическое отличается от теоритического. Общее отклонение от среднего равно

Для каждой точки справедливо соотношение. Дельта общее=дельта факторное+ дельта ост.

Разложим сумму квадратов отклонений значений результирующего признака от среднего значения таким образом.

Вставка

Общая сумма отклонений равна остаточная сумма отклонений и сумма отклонений объясняемых факторов.

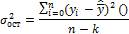

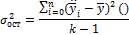

Разделим каждую сумму квадратов отклонений на соответствующую ей число степеней свободы и получим дисперсию на 1 степень свободы.

Общая дисперсия на 1 степень свободы:

Остаточная дисперсия характеризующаяся вариацию результирующего признака за счёт факторов не включенных в модель.

Факторная дисперсия, которая характеризует вариацию результирующего признака за счет факторов включенных в модель

Проверка адекватности регрессионной модели по критерию Фишера-Снедекора

Проверка адекватности модели по этому критерию проводится путем сравнения факторной дисперсии с остаточной дисперсией.

Вставка Fвыб= сигма2 факт/сигма2/ост

Если остаточная дисперсия много меньше чем факторная F>1 то считается что факторный признак существенным образом влияет на результирующий признак т е модель адекватна.

Проверка адекватности модели по критерию Фишера производится следующим образом.

|

|

|

1. Выдвигаем нуль гипотезу. H0 – модель неадекватна, те заложенные в уравнение регрессии связи не отвечают реально существующим.

2. Альфа =0,05 (5%), те зрительная вероятность 95%

3. Проверяем статистическое правило. Fвыб <F крит, то гипотеза Н0 не отвергается, если наоборот то гипотеза отвергается и модель статистической значимости принимается.

4. Считаем по формуле. Fвыб =

5. По справочным таблицам Фишера найдем критическое значение Фкрит. Фкр=Ф(альфа; К1=К-1; К2=н-к)

Пример проверим адекватность модели на основе Ф примера Фишера для примера о 10 предприятиях.

Фвыб=34,246/5,754*8/1=47,6

Фвыб>Фкрит, то с 95% доверительной вероятностью нулевая гипотеза Н0 отвергается, то модель адекватна или статистически значима по критерию Фишера.

МНОЖЕСТВЕННАЯ (МНОГОФАКТОРНАЯ) РЕГРЕССИЯ

Модель множественной регрессии - этоуравнение отражающая корреляционную связь между результатом и несколькими факторами.

построение модели множественной регрессии начинается с процесса отбора факторов, т.е. главновлияющих переменных в модель.

Имеются 2 наиболее распространенных алгоритма отбора факторов.

1 путь шаговый регрессионный анализ основанный на методе последовательного включения факторов. Алгоритм проведения отбора факторов снизу.

Этот метод предполагает что сначала будет построена модель с фактором наиболее тесно связанная с результатом. Затем поочередно добавляются другие факторы, каждый раз при этом оценивается целесообразность включения нового фактора с точки зрения сокращения остаточной дисперсии и увеличение величины коэффициента множественной корреляции.

Для того что бы осуществить этот отбор рассчитывают парный коэффициент корреляции результирующего признака и каждого из факторов, при этом устанавливается некоторое пороговое значение (ру1) и если значение коэффициента корреляции rxy>ro1 вставка то соответствующий фактор включается в модель. Далее рассчитывается парный коэффициент корреляции самих факторов. Между факторами включаемыми в модель связь должна быть неочень сильной не очень тесной, поэтому вводят второе пороговое значение (ро2). Если значение rxixj<ro2 то оба фактора включаются в модель.

|

|

|

Для выполнения этого анализа формируется матрица коэффициентов корреляции

| y | X1 | X2 | … | Xn | |

| Y | Ryx1 | Ryx2 | … | ryn | |

| X1 | Rx1x2 | … | Rx1xn | ||

| X2 | … | Rx2xn | |||

| … | |||||

| Xn | … |

Rxiyj=rxixj

Расчёт и инерпритация коэффициентов уравнений множественной регрессии.

Как и в случае парной регрессии коэффициенты уравнения множественной регрессии определяются по методу наименьших квадратов. Из условий минимума функционала S.

Для минимизации функционала приравняем к нулю все частные производные по соответствующим коэффициентам регрессии.

Вставка

После решения системы получаем

Вставка

Функция в екселе линейная.

Интерпритация модели коэффициенты регрессий бетта 2 и бетта 3 указывают гна изменение результирующего признака У при изменнии соотвтетствующего факторного признака на 1.

Коэффицент бетта 2 = х1 бетта 3. Для сравнения степени влияния факторных признаков на результирующий признаккоэффициенты регрессий бетта 2 и бетта 3 указывают гна изменение результирующего признака У при изменнии соотвтетствующего факторного признака на 1.

Коэффицент бетта 2 = х1 бетта 3. Для сравнения степени влияния факторных признаков на результирующий признак используют средние частыне коэффициенты эластичности.

Втавка

Эти коэффициенты показывают насколько % в среднем изменится результирующий признак при изменении факторного признака на 1%

Шапка. ФГБОУ ВПО РЭУ Кафедра математические методы в экономике.

Контрольное работа №1 Однофакторные регресии. Группы Фио препод

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 762; Нарушение авторских прав?; Мы поможем в написании вашей работы!