КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 6. 15.03.13

|

|

|

|

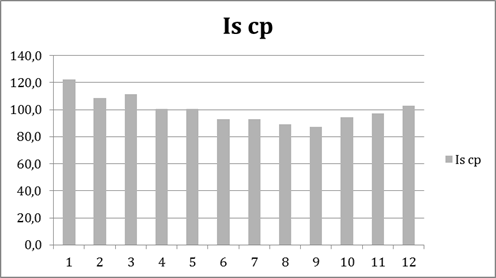

Пример расчета индекса сезонности на месячных данных потребления чего-то там.

| Месяцы | В среднем за 3 года

| Внутригодовой средний индекс сезонности | |||

| Yi | Yi | Yi | Is | ||

| 165,7 | 122,4 | ||||

| 111,3 | |||||

| 150,7 | 100,4 | ||||

| 100,4 | |||||

| 92,8 | |||||

| 125,7 | 93,1 | ||||

| 89,1 | |||||

| 120,7 | 87,2 | ||||

| 94,5 | |||||

| 97,5 | |||||

| 131,7 | 97,3 | ||||

| 139,3 | 103,9 | ||||

| Общий средний уровень ряда | 138,8 | 135,6 | 131,8 | Yср=135,4 |

Если ряд динамики содержит тренд, то прежде чем вычислить сезонную волну тренд надо выделить используя аналитическое выравнивание ряда динамики.

Имеются данные об объёме электроэнергии жителей региона за 12 кварталов.

| Потреблении электроэнергии | |||||||||

| Yi | ti | ti^2 | Yi*ti | Yтеор | Is | Yi-Yтеор | (Yi-Yтеор)^2 | ||

| -11 | -66 | 5,38 | 111,6% | 0,62 | 0,39 | ||||

| 4,4 | -9 | -39,6 | 5,66 | 77,7% | -1,26 | 1,60 | |||

| -7 | -35 | 5,95 | 84,0% | -0,95 | 0,90 | ||||

| -5 | -45 | 6,23 | 144,3% | 2,77 | 7,65 | ||||

| 7,2 | -3 | -21,6 | 6,52 | 110,4% | 0,68 | 0,46 | |||

| 4,8 | -1 | -4,8 | 6,81 | 70,5% | -2,01 | 4,03 | |||

| 7,09 | 84,6% | -1,09 | 1,19 | ||||||

| 7,38 | 135,5% | 2,62 | 6,87 | ||||||

| 7,67 | 104,4% | 0,33 | 0,11 | ||||||

| 5,6 | 39,2 | 7,95 | 70,4% | -2,35 | 5,53 | ||||

| 6,4 | 57,6 | 8,24 | 77,7% | -1,84 | 3,37 | ||||

| 8,52 | 129,1% | 2,48 | 6,14 | ||||||

| Сумма | 83,4 | 81,8 | 83,40 | 0,00 | 38,23 | ||||

| Среднее | 6,95 | 47,67 | 6,82 | 6,95 | 0,00 | 3,19 |

| Годы | Кварталы | Ti | yi | yiti | T2i | ^yi | Индекс сезонности по каждому кварталу is | Индекс сезонности по одноименному кварталу I ср s |

| -11 | 6,0 | -66 | 108,63 | |||||

| -9 | 4,4 | -39,96 | ||||||

| -7 | 5,0 | |||||||

| -5 | 9,0 | |||||||

| -3 | 7,2 | |||||||

| -1 | 4,8 | |||||||

| 6,0 | ||||||||

| 10,0 | ||||||||

| 8,0 | ||||||||

| 5,6 | ||||||||

| 6,4 | ||||||||

| 11,0 | ||||||||

| Итого | ||||||||

| Среднее |

Необходимо построить математическую модель данного ряда выделить сезонную волну и определить прогноз потребления в течении 1 полугодия 2006 года.

|

|

|

1. выделим тренд в виде линейной функции^y=a1+a2t. A1-ycp=6,95 a2=cp yi*ti/t2ср=0,14 y^=6,95+0,14t

2. Вычислить индексы сезонности по каждому кварталу

3. Определить среднее значение индекса сезонности по одноименному кварталу

4. Определим прогнозное значениепотребления электроэнергии с учётом наличия тренда и сезонной волны. Осуществим точечный прогноз.

5. Для прогнозирования подставим в модели прогнозное значение времени и прогнозный индекс сезонности

Интервальный прогноз

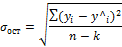

Поэтому его сопровождают значением средней ошибки прогноза и доверительным интервалом прогноза с требуемой доверительной вероятностью.

Под ошибкой понимается разность между его истинным значением и значением полученным по модели регрессии. Модуль этой разности будем называть предельной ошибкой.

Предельную ошибку определяют как произведение среднего на коэффициент статистики Стьюдента

Вставка

t –квантиль распределения Стьюдента

Сигма ост это среднее квадр отклонения результативного признака от линии регрессии

Тогда доверительные границы(интервальных границ) рассчитываются по следующей формуле

|

|

|

Понятие автокорреляции

При наличие в рядах динамики тренда и сезонных колебаний значение каждого уровня динамики как правило зависит от предыдущего уровня. Yt- текущий yt-1 – предыдущий, yt+1 – последующий

Эта зависимость носит отрицательный характер тк это приводит либо повышению либо к его понижению. Поэтому необходимо выявлять зависимость между уровнями ряда и учитывать её при моделировании. Корреляционная зависимость между последовательными (соседними) называется автокорреляцией уровней ряда.

Закономерность выражается в знаке каждой двух соседних отклонений от линии тренда. При положительной автокорреляции знаки отклонения от линии тренда попарно одинаковы. При отрицательной автокорреляции точки наблюдения поочередно отклоняются в разные стороны от линии регрессии.

Вставить графики

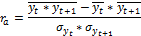

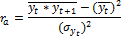

Количественные меры взаимосвязи между уровнями является коэффициент автокорреляции, который расчитывается по формуле линейного коэффициента корреляци

yt с чертой – это обозначение исзодного ряда

yt+1 средний уровень сдвинутого на 1 период ряда

Среднее из произведений уровня исходного ряда на один

Сигма yt и +1 среднее квадратическое отклонение рядов yt и yt+1

Следует заметить что коэффициент автокорреляции можно рассчитать как между соседними уровнями исходного ряда так и между уровнями ряда сдвинутыми друг относительно друга на любое число временных единиц. Такое временное смещение называется сдвигом или временным лагом.

Свойства коэффициентов автокорреляции:

1) -1<ra<1

2) по увеличениюкоэффициента автокорреляции можно судить о наличие линейной тенденции в нём

3) знак коэффициента автокорреляции указывает на вид автокореляции положительный или отрицательной

Если значение последнего уровня ряда мало отличается от первого уровня то сдвинутый ряд условно дополняют принимая yn=y1. В этом случае длины рядов сохряняются и средние значения для этих рядов будут равны друг другу  кроме того будут равны и среднеквадратические отклонения поскольку они рассчитываются для рядов состоящих из одинаковых элементов.

кроме того будут равны и среднеквадратические отклонения поскольку они рассчитываются для рядов состоящих из одинаковых элементов.  . Формула упрощается

. Формула упрощается

Рассмотрим пример имеются данные за 10 лет

Статистическая проверка значимости коэффициента автокорреляции.

|

|

|

Выдвигаем гипотезу H0 –

Фрагмент для уровня значиомостти

Следовательно ra>r крит что говорит о наличие автокорреляции ряда динамики.

Оказывается не только сами уровни но и отклонения отлинии тренлда могут автокоррелироватть.

Автокорреляция в отклонениях от тренда.

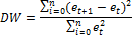

Не только уровня ряда динамики, но и отклонения от линии тренда могут коррелировать с уровнем динамики. Для выявления автокорреляции в отклонении используется критерий Дарбина-Уотсона. – DW.

Выборное начение критерия расчитывается по формуле

et=yt-^yt

В теории вероятности было доказано, что выборочная статистика ДВ была равна DW=2*(1-ra)

Из данной формулы следует:

1) если значение отклонений имеют сильную положительную автокорреляцию(ra->1), тогда критерий ДВ равен 0

2) при сильной отрицательной автокорреляции ra=-1 DW=4

3) ra=0 =>DW=2

Если автокорреляция положительна то критерий DW < 2

Если автокорреляция отрицательна то 2<DW<4

Критическое значение зависит от уровня значимости альфа, длины ряда динамики и от числа переменных модели. A; n; K

Значение статистика DW d1 и d2 при 5% уровне значимости.

При срванении выборочной статстики ДВ с критическими значениями Д1 и Д2 существуют следующие варианты:

1) для положительной корреляции Гипотеза об отстутсиви автокореляции отвергается те автокореляция в отклоеннии линии тренда есть

2) если больше Д2 то автокореляции в отклонениях нет ДВ>D2

3) между D1<DW<D2 нет достаточных оснований для приянятия решения

Для отрицательной автокорреляции с Д1 и Д2 сравниват (4-ДВ)

1) (4-ДВ)<d1 автокорреляция есть

2) (4-ДВ)>d1 нет

3) Д1<(4-dw)<d2 нет достаточных оснований для принятия решения

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 251; Нарушение авторских прав?; Мы поможем в написании вашей работы!