КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цикл жизни предприятия

|

|

|

|

Разработка методики выбора антикризисной стратегии, а также практических рекомендаций для решения вопросов организации антикризисного управления на предприятиях требует рассмотрения ряда проблем, непосредственно связанных с критериями формирования антикризисной стратегии; необходимо выяснить, чем определяется та или иная стратегия, от чего зависит выбор стратегии и эффективная реализация ее на предприятии.

Одной из наиболее распространенных моделей, применяемых для анализа последовательных стадий в развитии деловой активности производства какого-либо вида продукта или изделия является т.н. жизненный цикл продукции.

Любой продукт (услуга) имеет определенный жизненный цикл в силу того, что обладает предельными возможностями, ограничивающими его дальнейшее существование в первоначальном виде определенным периодом времени.

Обычно он представляется в виде кривой продаж, рассматриваемой на временном отрезке, охватывающем период от запуска изделия в производство до его «ухода» с рынка. Большинство отечественных и зарубежных авторов выделяют пять этапов жизненного цикла продукции:

1) внедрение;

2) начальный рост;

3) последующий рост;

4) зрелость;

5) спад.

Практика показывает, что предприятия развиваются по аналогичному циклу.

Эффективность антикризисного управления, а это и является основным в данной дисциплине, прямо зависит от «правильности» выбора соответствующей стратегии и тактики. Можно выделить целый ряд критериев этого выбора. Наиболее полно эти факторы объединяет и систематизирует т.н. теория жизненного цикла развития предприятия.

Теория жизненного цикла, будь то жизненный цикл товара, или конкурентного преимущества фирмы, или жизненный цикл предприятия, в той или иной степени рассматривалась всеми авторами, работающими в научной сфере экономики предприятия.

|

|

|

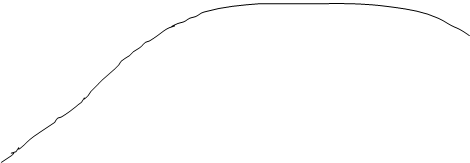

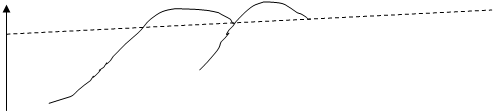

| Высшая точка | Г | |||||||||

| В | Спад | |||||||||

| Подъем (развитие) | ||||||||||

| Б | ||||||||||

| Становление | |||||||||||

| А | ||||||||||

| Возникновение |

Рис. 1.6. Жизненный цикл предприятия и кризисные ситуации

Своевременное зарождение очередного цикла конкурентного преимущества позволяет (до определенного момента) поддерживать живучесть предприятия. Это происходит в случае своевременного обнаружения сигналов об угрозе утраты конкурентного преимущества и принятия адекватных мер противостояния этой угрозе.

В какой-то момент предприятие может работать с прибылью, в какой-то - с убытками. Но это краткосрочные, эпизодические ситуации, которые не меняют сущности предприятия. Если же предприятие неэффективно в целом, экономический кризис приобретает затяжной характер и может закончиться процедурой его ликвидации, продажи имущества для расчетов с кредиторами[16].

Точки А, Б, В, Г на рис.1.6. обозначают кризисные ситуации, возникающие на различных стадиях жизненного цикла.

Кризисы возможно различать по тому, в каких областях они представляют опасность для предприятия[17]. С этой точки зрения, выделяются:

• кризис ликвидности;

• кризис успеха;

• кризис стратегии.

Так, кризис ликвидности означает реальную потерю платежеспособности. Здесь необходимы срочные меры, иначе предприятие будет вынуждено уйти с рынка (например, в результате его продажи с торгов или других ликвидационных процедур). Кризис успеха характеризуется явным негативным отклонением фактического состояния от запланированного (например, по показателям продаж, денежных поступлений, прибыли, рентабельности, затрат и пр.). Причинами возникновения такого кризиса могут быть ошибки в исследовании рынка, капиталовложениях, кадровой политике. Менее заметным и не столь непосредственным является кризис стратегии. Хотя положение предприятия в данный момент (ситуация успеха) может казаться вполне удовлетворительным, его наступление необходимо диагностировать, если происходят сбои в развитии предприятия, снижается потенциал успеха, ослабевают защитные возможности в конкурентной борьбе. Намечающийся разрыв между вероятными и желаемыми результатами может быть ликвидирован лишь путем изменения прежней или принятия новой ориентации (например, выход на новые рынки, технологические инновации). Как правило, такие изменения рассчитаны на многие годы.

|

|

|

Во многом сходные позиции по данному вопросу встречаются в работе И. Ансоффа, предложившего три варианта управления фирмой в кризисной ситуации в зависимости от стадии кризиса и времени его обнаружения (он выделяет активное управление, реактивное управление, плановое управление)[18], и в работе Ф. Ригера, отмечающего, что несвоевременное выявление кризисных явлений ограничивает сферу деятельности по их преодолению[19].

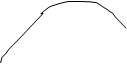

В свою очередь американский исследователь Л. Грейнер считает, что в «кривой роста» бизнеса можно выделить 5 фаз, каждая из которых заканчивается организационным кризисом, а каждый из таких кризисов в свою очередь может быть преодолен только посредством смены формы управления и организационной структуры компании. На каждом этапе развития компании требуется свой тип руководства и соответствующий тип оргструктур. Кризис в компании, как правило, будет продолжаться до тех пор, пока не произойдут соответствующие изменения (рис. 1.5.).

Можно сделать вывод, что определение положения на кривой жизненного цикла, типа кризиса будет способствовать выбору направлений и методов преобразований, наиболее соответствующих ситуации, т.е. определению адекватного комплекса мер, который в наиболее общем смысле характеризуется как антикризисное управление.

|

|

|

Построим график жизненного цикла предприятия в виде кривой прибыли-убытков предприятия во времени. Этот выбор будет являться ключевым отличием от традиционной кривой жизненного цикла, так как последняя строится в виде кривой продаж (дохода предприятия) во времени. Данное отличие является принципиальным, так как позволяет:

а) построить кривую жизненного цикла не гипотетически, а по реальным цифровым данным;

б) использовать кривую не просто как теоретическую модель, а как практический инструмент стратегического управления.

Также такое построение кривой объясняет выделение двух дополнительных этапов развития предприятия (см. рис. 1.7. и 1.8.).

Ресурсы

предприятия

|

I II III

Прибыль IV V VI

0

0

t

VII

Убыток

Рис. 1.7. Жизненный цикл предприятия

Отметим, что ряд как зарубежных, так и отечественных авторов достаточно скептически относятся к модели жизненного цикла.

Так, немецкий экономист X. Мефферт наиболее слабым местом этой модели считает момент «перехода» (в данном случае - предприятия) из одной стадии своего развития в другую[20].

Построение кривой жизненного цикла предложенным выше способом учтет указанный недостаток модели, так как динамика прибыли-убытка предприятия, используемая при построении, позволит однозначно определить этап жизненного цикла, на котором в исследуемый момент находится предприятие.

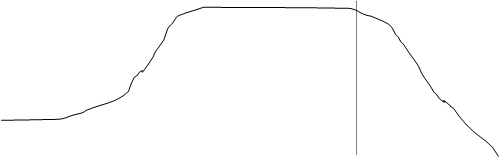

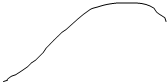

Итак, кривая жизненного цикла предприятия будет иметь стадию[21] организации (создания) предприятия – I, cтадию становления - II, стадию роста (можно выделить фазы ускорения - III и замедления роста - IV), стадию устойчивости (зрелости) - V, стадию спада - VI и стадию умирания - VII (см. рис. 1.7.).

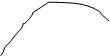

КПФ

КПФ

зарож- ускорение замедление зрелость спад

дение роста роста

дение роста роста

t

t

Рис. 1.8. Жизненный цикл конкурентного преимущества фирмы (КПФ).

Рассмотрим подробнее функционирование предприятия при его нахождении на различных этапах жизненного цикла с точки зрения движения финансов предприятия, т. е. охарактеризуем его состоятельность и жизнеспособность на различных этапах своего развития с целью определения момента возникновения (или возможности возникновения) финансового и (или) иного кризиса.

|

|

|

I - фаза организации (создания) предприятия - характеризуется большим расходом всех ресурсов фирмы, причем результаты деятельности предприятия на этой стадии не окупают вложенных средств, т. е. предприятие работает себе в убыток. На этом этапе новое предприятие какое-то время, как правило, не ведет хозяйственно-производственной деятельности, но несет определенные убытки, связанные, в первую очередь, непосредственно с созданием и регистрацией нового предприятия, приобретением административного и производственных зданий и помещений, закупкой оборудования, сырья и материалов, наймом рабочей силы. Позже, на этом же этапе, компания начинает производственную деятельность, однако та еще не приносит прибыли. Таким образом, как уже отмечалось выше, основной характеристикой этого этапа развития является бесприбыльная, убыточная работа предприятия.

Важно, чтобы на I стадии жизненного цикла предприятию хватило ресурсов для перехода во II фазу жизненного цикла. Большинство вновь созданных предприятий в нашей стране заканчивают свое существование именно на этой стадии в силу отсутствия или просто недостаточного инвестирования. Экспертные оценки свидетельствуют, что по времени эта стадия в нашей стране может длиться от нескольких месяцев (как правило, у предпринимателей без образования юридического лица, а также предприятий, занимающихся торгово-закупочной деятельностью) до 3-4 лет (у промышленных предприятий).

Далее фирма достигает точки безубыточности (на графике кривой жизненного цикла эта точка является точкой пересечения указанной кривой с осью абсцисс).

II - фаза становления - предприятие проходит в своем развитии критическую точку - начало безубыточной деятельности, когда стоимость всех использованных ранее ресурсов и доходы фирмы практически сравнялись. На этой стадии предприятие еще не приносит существенной прибыли, но уже не работает себе в убыток. Начинается формирование стратегического потенциала фирмы. Этот этап развития предприятия совпадает с этапом зарождения конкурентного преимущества фирмы на кривой жизненного цикла (см. рис. 1.8.). Подробнее теория конкурентного преимущества фирмы представлена в монографии «Экономическая стратегия фирмы»[22].

Большое значение на этой стадии имеют внешние, не зависящие от предприятия и его деятельности, факторы, а также факторы внутренней среды. Отечественные авторы предлагают следующую классификацию факторов, определяющих условия функционирования фирмы:

· параметры факторов производства (конъюнктура рынков сырьевых и материальных ресурсов, трудовых и финансовых ресурсов, рынков средств производства; развитие инновационной деятельности);

· параметры спроса (величина, стабильность, эластичность спроса, требования покупателей к качеству товаров фирмы, сегментация потребителей товаров фирмы; экономический потенциал покупателей);

· параметры родственных и поддерживающих отраслей (изменение потенциала родственных отраслей; производственная инфраструктура; социальная инфраструктура; использование достижений, полученных в родственных отраслях);

· параметры конкурентной среды (соперничество между существующими конкурентными системами; конкурентные силы, возникающие вследствие угрозы со стороны товаров-заменителей; конкурентные силы, возникающие вследствие угрозы появления новых конкурентов; конкурентные силы, возникающие вследствие экономических возможностей и торговых способностей поставщиков;

· конкурентные силы, возникающие вследствие экономических возможностей и торговых способностей покупателей);

· деятельность государственных властных структур (налоговая политика, кредитно-денежная политика, таможенная политика, правовая среда, политика цен и доходов);

· случайные воздействия (форс-мажорные обстоятельства; внешняя политика иностранных государств - партнеров по бизнесу; демографические шоки; научно-технические прорывы)[23]. Еще раз подчеркнем, что II этап жизненного цикла развития предприятия характеризуется переходом к безубыточной деятельности, получением первой прибыли, размер которой начинает расти все возрастающими темпами. Предприятие попадает на следующую стадию своего развития - этап роста. Его можно подразделить на этап ускорения роста и этап замедления роста (соответственно III и IV этапы жизненного цикла предприятия).

III, IV - этапы ускорения и замедления роста фирмы - характеризуются достаточно интенсивным ростом активности предприятия;

отсутствием или малым количеством конкурентов. Как правило, на этих этапах руководство фирмы наращивает производственный потенциал предприятия, увеличивает объем производства и, как следствие, объем реализации. Ограничение роста на этих этапах определяется лишь ограничением ресурсов, как правило, материальных. На этапе ускорения роста предприятие имеет больший резерв, больший потенциал роста; отсюда - развитие предприятия достаточно быстрыми темпами, и как следствие, быстрый рост объема прибыли, получаемой фирмой на этом этапе. За относительно короткий срок доходы предприятия резко возрастают. На IV этапе - этапе замедления роста - темпы прироста доходов падают, но тем не менее рост доходов наблюдается. Возможности предприятия подходят к своему пределу, темпы развития и увеличения компании замедляются, темпы роста прибыли падают, хотя, как уже отмечалось, рост прибыли наблюдается. Фирма подходит к пику своей жизнедеятельности, к пику своей активности. Предприятие переходит на следующий этап своего развития.

V - этап устойчивости (зрелости) - на этом этапе своего развития предприятие достигает вершины успеха, пика доходов. Наблюдается стабильность поступления доходов. Общее состояние фирмы стабилизируется: прекращается расширение производства, объем реализации достиг своего максимума; максимума достигают и доходы (прибыль), получаемые предприятием.

Задача любого управляющего на этом этапе (а точнее, эта задача должна подразумеваться в каждом действии управляющего с момента образования фирмы) - максимально увеличить его продолжительность. Об этом необходимо позаботиться заранее, так как вслед за фазой устойчивости, как правило, наступает фаза спада. Резервы роста и производственный потенциал предприятия использованы практически полностью, и предприятие очень легко «скатывается» (см. рис. 1.8.) на стадию спада.

VI - этап спада - характеризуется резким снижением объема получаемой прибыли, спадом деловой активности предприятия. Этап наступает главным образом за счет агрессивной политики соперничающих фирм, а также за счет усиливающегося старения ресурсов фирмы. Это относится как к материальным, так и к кадровым, информационным, организационным ресурсам. Внешние факторы вновь приобретают большое значение.

На этом этапе ухудшаются практически все финансовые показатели деятельности предприятия, нарушается структура баланса. Предприятие «заболевает» и переходит на последнюю стадию своего существования - стадию «умирания».

VII - умирание предприятия - фирма начинает нести прямые убытки от своей деятельности. На этом этапе обычно начинают процедуру несостоятельности (банкротство) предприятия. Как правило, дело о банкротстве заканчивается объявлением предприятия-должника банкротом, открытием конкурсного производства и ликвидацией предприятия как юридического лица.

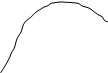

Ресурсы

предприятия

|

прибыль

|

t

убыток

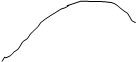

Рис. 1.9. Жизненный цикл предприятия с максимально продленной стадией устойчивости

Проведенный анализ показывает, что идею жизненного цикла конкретного предприятия имеет смысл «закладывать» в стратегический план (прогноз) развития компании с тем, чтобы максимально продлить стадию устойчивости. Определение своего местоположения на кривой жизненного цикла достаточно просто осуществляется на стадии организации фирмы (основной критерий - наличие убытков от деятельности). На II, III и IV стадиях (т. е. на стадиях становления, ускорения и замедления роста фирмы) определение местоположения на кривой жизненного цикла также достаточно простое - компания начинает получать прибыль от деятельности, причем темпы получения этой прибыли определяют стадию ускорения или замедления роста фирмы. Наиболее важным становится прогнозирование кризиса на предприятии.

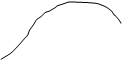

Из всего вышесказанного можно сделать вывод, что в качестве основного критерия определения местоположения предприятия на кривой жизненного цикла целесообразно применить показатель движения ресурсов предприятия. А если точнее, то можно построить кривую жизненного цикла предприятия в виде графика изменения доходов (убытков) предприятия во времени. Так как доходы или убытки предприятия, а вернее его платежеспособность (или, соответственно, неплатежеспособность), являются основным критерием кризисного состояния фирмы, то полученная кривая будет в полной мере удовлетворять нас в качестве источника информации для дальнейшего анализа.

Ресурсы

предприятия

|

прибыль

|

t

убыток

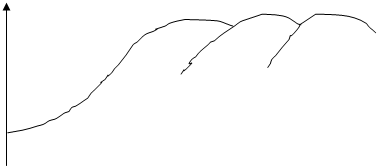

Рис. 1.10. «Гребешковая» кривая жизненного цикла предприятия

Учитывая все изложенное выше, становится очевидным, что идеальная кривая жизненного цикла предприятия будет выглядеть, как показано на рис. 1.9.

То есть, любое предприятие должно стремиться иметь кривую своего жизненного цикла с максимально (до бесконечности) продленной стадией устойчивости со всеми вытекающими отсюда последствиями.

Ресурсы жизненный цикл предприятия

Ресурсы жизненный цикл предприятия

предприятия

| |||

| |||

прибыль 1 2 3

жизненные циклы конкурентного преимущества предприятия

|

t

убыток

Рис. 1.11. Связь жизненного цикла предприятия и жизненного цикла его конкурентного преимущества.

Однако реально такой вариант развития фирмы невозможен, на практике при условии грамотной стратегии и тактики управления предприятием возможен следующий вариант жизненного цикла предприятия - так называемая «гребешковая» кривая жизненного цикла предприятия[24] (рис. 1.10.).

Увязав жизненный цикл предприятия и жизненный цикл конкурентного преимущества фирмы, можно отметить, что за время жизненного цикла фирмы может смениться несколько жизненных циклов ее конкурентного преимущества (рис. 1.13.).

Как видно из рис. 1.10. и 1.11., своевременное зарождение очередного цикла конкурентного преимущества позволяет (до определенного момента) поддерживать фирму на стадии зрелости. Это происходит в случае своевременного обнаружения сигналов об угрозе утраты конкурентного преимущества предприятия и принятия адекватных мер противостояния этой угрозе.

Ресурсы предприятия

|

прибыль

0

убыток t

Рис. 1.12. Стабильное состояние фирмы

Эти меры, как правило, не выходят за рамки маркетинговой стратегии:

• своевременное снятие с производства устаревших товаров и вывод на рынок новых, конкурентоспособных товаров и услуг;

• изменение ценовой политики;

• изменение системы формирования спроса и стимулирования сбыта;

• применение стратегии распределения, предпродажного и послепродажного обслуживания покупателей;

• поиск новых сегментов рынка и т.п.

Логика подсказывает, что в случае многократного повторения этапов роста и (или) устойчивости жизненного цикла предприятия, можно наблюдать тенденции дальнейшего развития фирмы:

1) стабильное состояние фирмы;

2) благоприятные перспективы фирмы;

Ресурсы предприятия

Ресурсы предприятия

|

+ ∆

+ ∆

прибыль

0

убыток t

Рис. 1.13. Благоприятные перспективы фирмы

3) неблагоприятные перспективы фирмы.

Ресурсы предприятия

|

Прибыль - ∆

0

убыток t

Рис. 1.14. Неблагоприятные перспективы фирмы

В третьем случае фирме в ближайшем будущем предстоит попасть на стадию спада, что неизбежно приведет к кризису деятельности предприятия, к финансовому кризису и, как правило, к банкротству. Процедуры, связанные с выведением предприятия из кризиса, будут являться, соответственно, антикризисными. Ниже будет подробно обосновано понятие антикризисного управления предприятием как комплекса мер по диагностике, прогнозированию, профилактике кризиса, а также по выведению предприятия из кризиса.

Выше отмечалось, что кризисная ситуация на любом предприятии схожа с «заболеванием». Предлагается следующее изображение этого «заболевания» на кривой жизненного цикла предприятия (рис. 1.15.).

На типичной кривой жизненного цикла предприятия кризис наступает по окончании фазы устойчивости. Точка «1» на рис. 1.15. - точка вхождения в кризис. Конечно, такая точка может «появиться» на любой стадии развития предприятия; в этом случае кривая жизненного цикла изменится (см. рис.1.15.). Точка «2» также является кризисной - в этот момент предприятие от своей деятельности начинает нести одни убытки (расходы превышают доходы). Необходимо отметить, что Федеральный закон «О несостоятельности (банкротстве) предприятий» от 19 ноября 1992 г. (ныне утративший силу) предусматривал работу с предприятием (в том числе и антикризисную) по преодоление этим предприятием точки «2». Однако «излечение» компании на этой стадии практически невозможно, что заставляет задуматься о более ранней антикризисной политике (например, по преодолении точки «1»). С принятием же в 2002 г. нового Федерального закона «О несостоятельности (банкротстве)»[25] кредиторы могут начинать финансовую работу с предприятием-должником гораздо раньше (как раз после точки «1»).

|

Ресурсы предприятия

Ресурсы предприятия

1 - вхождение в кризис

1 - вхождение в кризис

Прибыль «заболевание»

2 - кризисная точка

2 - кризисная точка

0

убыток t

«умирание»

Рис. 1.15. Момент «заболевания» предприятия

И действительно, как показано ниже, в этом случае вероятность получения своих денег обратно гораздо выше, так как шансы восстановить платежеспособность предприятия-должника на ранних стадиях более реальны.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 609; Нарушение авторских прав?; Мы поможем в написании вашей работы!