КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 1. Понятие и сущность предпринимательской деятельности. Финансовая среда предпринимательства. Финансовый рынок

|

|

|

|

Вопросы:

1. Понятие предпринимательской деятельности (цель, задачи, участники предпринимательской деятельности)

2. Условия и основные принципы, виды предпринимательской деятельности

3. Финансовые отношения предприятий (См. изучение учебник Финансы предприятий (организаций) Ковалев Викт. Викторович стр. 7-29)

4. Финансовая микро и макросреда предпринимательства. Финансовой рынок

1.1. Понятие предпринимательской деятельности

Целью экономической системы любой страны является удовлетворение материальных потребностей общества и рациональное использование материальных и людских ресурсов. Решить эти проблемы призван предприниматель, который, используя определенное сочетание ресурсов (земля, труд, капитал), создает товары и услуги.

Предпринимательская деятельность (предпринимательство) – это инициативная деятельность физического лица или группы лиц, направленная на получение прибыли (дохода) и приумножение собственности в условиях рыночной экономики. Для развития предпринимательства необходимы следующие условия:

- наличие прав собственности на факторы производства, произведенный продукт и доход;

- свобода выбора хозяйственной деятельности, умение формировать производственную программу, находить источник финансирования, иметь доступ к ресурсам, самостоятельно устанавливать цены на свою продукцию и распоряжаться доходами и т.п.;

- наличие определенной экономической среды и социально-политического климата.

Предпринимательство можно выразить следующим образом: Деньги – Т (факторы производства)... П (соединение факторов производства)...Т' (готовый продукт) – Возросшая сумма денег.

В широком смысле термин «предпринимательство» охватывает все стороны человеческой деятельности. Поэтому сводить его природу исключительно к процессу создания и присвоению прибыли недостаточно. Не следует игнорировать такие факторы, как стремление проявить себя в качестве творческой личности, добиться успеха, реализовать свои идеи и др. Тем не менее подвергать сомнению основной критерии предпринимательства – извлечение прибыли – было бы еще большей ошибкой. Если речь идет о личном потреблении предпринимателя, то наступает момент, когда круг личных вещей достигает определенного предела и их дальнейшее накопление не является необходимостью. Однако предпринимательство означает использование факторов производства для создания товаров и услуг, необходимых для потребителя, а также способность устоять в конкурентной борьбе. В этом смысле без прибыли оно теряет экономический смысл, и прекращается его развитие. Это условие выживания в конкурентной борьбе и одновременно стабильное материальное положение самого предпринимателя. Богатый человек тот, кто выгодно поместил свои деньги. Настоящий предприниматель ориентируется не столько на получение материальных благ для себя и своей семьи, сколько на накопление собственного капитала. Если он будет стремиться только к увеличению личного потребления, то он лишается возможности расширять и укреплять свой бизнес, а это приведет или к банкротству, или к потере самостоятельности. Если предприниматель стремится к развитию своего бизнеса, то он большую часть своих доходов вкладывает в факторы производства. Однако по мере роста объемов предпринимательской деятельности увеличивается и его личное потребление. Личный успех и рост компании всегда взаимосвязаны. Невозможно представить преуспевающего предпринимателя, фирма которого постоянно не увеличивала бы объем производства и свою долю на рынке. Это аксиома выживания в условиях конкуренции. Если этого не делать, то можно легко оказаться за пределами рынка и бизнеса в целом.

|

|

|

В существующей социально-экономической литературе предприниматель наделяется такими чертами, которыми может обладать только собирательный образ. Перечислим только часть: целеустремленность, упорство, настойчивость, нацеленность на реальный успех, объективная оценка своих возможностей, аналитический склад ума, увлеченность своим делом и на этом основе способность увлечь за собой других людей, практичность и учет интересов потребителей, готовность пойти на риск вплоть до пожертвования своим благополучием и др. Вез сомнения, один человек всеми этими чертами не может обладать. Однако не следует думать, что любой человек может заниматься предпринимательском деятельностью.

|

|

|

Предприниматель – это прежде всего человек, стремящийся к личной независимости, получению более высоких доходов, занятию своим любимым делом и др. Он хозяин и знаток своего дела, умелый руководитель и организатор, раскованный и целеустремленный, ориентированный на успех. Главная функция предпринимателя состоит в том, чтобы оценить потенциальную прибыльность организуемого дела и наиболее оптимально использовать имеющиеся ресурсы.

Предпринимателями не рождаются, а становятся. Нужны глубокие знания не только в сфере бизнеса, но и в области управления, права, социологии, психологии, экономики и др. Это человек, сочетающий в себе понимание общих проблем экономики со знаниями в области управления производством. Он организует, владеет и управляет собственным делом с целью извлечения прибыли. Но для этого он обязан создавать необходимый потребителю продукт, разрабатывать и совершенствовать эффективную технологию, обладать капиталом и финансировать свое производство, умело продать свой товар, чтобы окупить издержки производства и получить прибыль, быть готовым к потерям и не забывать о риске. Без инициативности, деловитости, компетентности состояться предприниматель не может.

В социально-экономической литературе кроме понятия «предприниматель» употребляется ряд других терминов, характеризующих предпринимательскую деятельность: капиталист, бизнесмен, менеджер. Все эти определения означают способность «делать» деньги и приумножать собственность. Однако не все эти понятия идентичны, и их появление отражает определенный уровень развития производства и отношений собственности. На ранней стадии капитализма применялся в основном термин «капиталист», т.е. речь шла о собственнике, хозяине предприятия. Здесь собственность на капитал и его применение представлены в одном лице, которое осуществляло экономическую деятельность на свой страх и риск. По мере укрупнения производства и отделения капитала-собственности от капитала-функции, роста ассортимента продукции начинает формироваться граница между собственностью и непосредственным предпринимательством, возникает необходимость в делегировании части полномочий капиталиста не родственникам, а профессионалам. Появляется наемный предприниматель – менеджер, который становится обязательным элементом реализации корпоративной (акционерной) формы собственности и осуществляющий одну из функций капиталиста.

|

|

|

Крупное производство предъявляет более высокие требования к предпринимателю, к его интеллекту, знаниям и способностям. В растущих компаниях хозяин просто физически не в состоянии справиться со всеми проблемами. Он перегружен текущими делами и не имеет возможности заниматься стратегическими проблемами, определяющими перспективы развития фирмы. Эта ситуация разрешается в результате появления института менеджеров, которые в состоянии осуществить предпринимательскую деятельность в более сложных условиях и на профессиональной основе.

Единоличный хозяин требуется на первой стадии бизнеса. По мере роста компании он должен обладать новым качеством: способностью найти нужных работников и получить от них максимум отдачи, т.е. выступает в качестве работодателя для других людей. Это достаточно трудный переход, и далеко не каждый собственник психологически в состоянии это сделать. Причем процесс делегирования полномочий и ответственности будет постоянно углубляться, поскольку в перспективе нужно будет предоставлять экономическую самостоятельность предприятиям, подразделениям, где дозирование прав должно быть очень точным. Не наделен достаточными полномочиями руководитель подразделения, значит, не будет заинтересован в эффективной работе своего звена, но иногда собственник теряет контроль над своим подразделением.

|

|

|

В высокоразвитых странах образовалась прослойка финансовых капиталистов, сферой деятельности которых становится финансовый рынок, где основным условием является собственность на капитал и наемных предпринимателей, осуществляющих управление движением реального капитала. Схематически этот процесс можно изобразить следующим образом:

Д Т

Собственник Предприниматель Потребитель

Собственник Предприниматель Потребитель

Д Д

Предприниматель призван удовлетворять запросы потребителя, доставлять ему нужные товары или услуги и за это получать деньги. Положение наемных предпринимателей (менеджеров) в сфере бизнеса базируется не на собственности, а на владении редким товаром – талантом управления.

Менеджер является образованным специалистом, обладающим опытом управления. Он хорошо ориентируется в рыночной ситуации и не может позволить грубых ошибок и слишком рискованных операций, поскольку это означало бы конец его карьеры. Фактически происходит размывание фигуры собственника-хозяина. По мере укрупнения производства наблюдается размывание функций присвоения и распоряжения (пользования): первая остается в руках собственника капитала, а вторая передается менеджеру. Возникает своеобразный совокупный предприниматель, который распоряжается факторами производства и обеспечивает круговорот индивидуального капитала. Делегируя непосредственные предпринимательские функции менеджеру, денежный капиталист вынужден передавать ему часть дохода, который становится элементом издержек производства. Без этого хозяйствование со стороны наемного управляющего становится экономически бессмысленным, поскольку исчезает материальная заинтересованность в конечных результатах и хозяйский подход к сохранению и умножению доверенной собственности. В этом случае пострадает прежде всего капиталовладелец.

1.2. Предпринимательство как объект исследования экономической науки

Несмотря на более чем десятилетний опыт работы российской экономики в условиях рыночных отношений, позиции предпринимательства в обществе еще далеко не так прочны, как в развитых странах мира. Причиной этому является то обстоятельство, что и в экономической науке

предпринимательство как объект исследований представляется в весьма упрощенной модели. Поэтому развитие предпринимательства в России сопровождается трудностями различного типа – от проблем, создаваемых государством, до проблем на бытовом уровне.

Большинство экономистов при определении сути предпринимательства деляют акцент на получение прибыли, рассматривая ее как конечную цель предпринимательства. Однако это важнейший, но не единственный аспект предпринимательства. Существенную ошибку делают исследователи рассматривая предпринимательство вообще, в отрыве от реальных условий осуществления предпринимательской деятельности. В такой ситуации предпринимательство представляется неким благом для рыночной экономики при любых условиях, и его описывают в превосходных тонах, например: «предпринимательство – это не всякий бизнес, это стиль хозяйствования, которому присущи принципы новаторства, антибюрократизма, постоянной инициативы, ориентации на нововведения в процессы производства, маркетинга, распределения и потребления товаров и услуг. Тогда как бизнес – это репродуктивная деятельность в сфере организации производства, распределения и потребления товаров и услуг без новаторства, без инициативы в развитии инновационных процессов. Это осуществление или организация одного и того же из года в год производства, сбыта, распределения или другой деятельности в рамках апробированных технологий, норм и правил для удовлетворения сложившихся потребностей».

Впрочем, такому положению дел имеются конкретные исторические причины. Только к XVII веку предпринимательство попало в поле зрения экономистов как вид хозяйственной деятельности. При этом предприниматель рассматривался как лицо, заключившее с государством контракт на производство работы, стоимость которой оговорена заранее. Такой человек берет на себя всю полноту финансовой ответственности за выполнение условий контракта, но если ему удается уложиться в меньшую сумму, то разницу он присваивает себе. Эта разница считалась предпринимательским доходом. Р. Кантильон представлял предпринимателя как человека, действующего в условиях риска. Ж.Б. Сэй, один из систематизаторов политической экономики, считал, что предприниматель это экономический агент, комбинирующий факторы производства и передвигающий экономические ресурсы из области низкой производительности и прибыльности в области высокой рентабельности и производительности. Эта точка зрения долгое время превалировала в экономической литературе. И. Шумпетер, сделавший предпринимателя особым объектом экономического исследования, выделял у предпринимателя в качестве основного свойства новаторства.

В современной парадигме экономического знания предпринимателю отводится центральное место в эффективной рыночной экономике. Повсеместно представляется, что предпринимательская деятельность является не только неотъемлемым атрибутом рыночной экономики, но и необходимым условием эффективности экономики. Российские ученые, осмысливающие суть предпринимательства и предпринимательской деятельности через призму знаний западной экономической мысли, выделяют в результате этого в качестве сущностных только положительные моменты предпринимательства. Например, в качестве философии предпринимателя рассматривается не только маркетинг, но и несколько дополняющих друг друга определений.

1. Лицо, самостоятельно, от своего имени, на свой риск инициативно организующее и осуществляющее деятельность, направляемую на получение прибыли или личного дохода.

2. Центральная фигура в социально-экономической жизни современного общества, основанного на рыночных отношениях.

3. Бизнесмен, занимающийся непрерывным поиском изменений в потребностях, в спросе конечного потребителя на продукцию и услуги, удовлетворением этих потребностей путем организации производства, сбыта, маркетинга, логистики, менеджмента, ориентированной на самые лучшие новации (бенчмаркинг), приносящие максимум производительности в каждой из стадий процесса воспроизводства.

В соответствии с этими представлениями предпринимателю свойственны только самые лучшие черты. Однако отечественная практика предпринимательства показывает, что эти свойства присущи предпринимательской деятельности далеко не всегда. Более того, отношение населения к предпринимательству и предпринимателям в России до сих пор носит скорее отрицательный, чем даже нейтральный характер. Россияне пока еще не уверены, что предпринимательские интересы совпадают с интересами общества, отсюда и нередко негативное отношение к предпринимательству.

Еще Адам Смит указывал, что зачастую интересы предпринимателей и общества не совпадают: «... интересы предпринимателей в той или иной отрасли торговли или промышленности всегда в некоторых отношениях расходятся с интересами общества и даже противоположны им. Интерес предпринимателей всегда состоит в расширении рынка и ограничении конкуренции. Расширение рынка часто может соответствовать интересам общества; но ограничение конкуренции всегда должно идти вразрез с ними и может только давать торговцам возможность путем повышения их прибыли сверх естественного ее уровня взимать в свою личную пользу чрезмерную подать с остальных своих сограждан».

Действительно, логика предпринимателя – в стремлении стать монополистом, и когда он им оказывается, то получает свой предпринимательский доход, повышая цены, снижая объемы и качество производства и другими способами, когда нет необходимости проявлять новаторство и рисковать. Все положительные свойства предпринимателя, которые могли бы реализоваться, не проявляются. Напротив, проявляются качества далекие от положительных: стремление уничтожить конкурентов; желание продать потребителям по высокой цене низкокачественный товар; нетерпимость к критике со стороны потребителя и хамство в работе с ним; отторжение новаторства и стремление к нещадной эксплуатации, как техники, так и наемных работников; подкуп государственных чиновников для решения собственных проблем. Именно эти свойства проявляются в предпринимательской деятельности в российских условиях, что и вызывает неприязнь со стороны остальной части населения. Причиной этому, как легко убедиться, является отсутствие конкурентной среды на многих российских рынках. Прибыль, как главный результат предпринимательской деятельности, в этих условиях легко получить, не проявляя тех свойств, о которых так восторженно пишут западные и отечественные экономисты.

Следовательно, основной характерной чертой предпринимательской деятельности является стремление любыми доступными путями к получению прибыли. И если открыты пути, позволяющие добиться этого результата с помощью недобросовестных способов, предприниматель проявит самые дурные качества.

Западный мир не проходил через экономические эксперименты национализации производства, его концентрации и монополизации, поэтому условия, в которых работает большая часть предпринимателей, заставляет их выбирать пути добросовестной конкуренции. Те же самые предприниматели, приходящие на рынки экономически слабо развитых государств, забывают о добродетели и проявляют самые низменные свои качества.

Так, западные государства, проявляя на словах заботу о странах Африки, еще в середине 70-х годов ХХ в. разработали концепцию экономической помощи, предусматривающую обеспечение занятости в качестве главного условия удовлетворения первоочередных нужд человека. Для этого предполагается последовательное снижение безработицы и неполной занятости и создание достаточного количества рабочих мест, активизация программы «сельского развития», привлечение молодежи и женщин к активной деятельности с предоставлением им равных условий труда, проведение соответствующей политики в области народонаселения, регулирование потоков трудовой миграции и постепенное устранение ее мотивов, достижение определенного баланса между трудо- и капитало-интенсивной техникой с целью увеличения импорта промышленных товаров из развивающихся стран. Однако денежные средства, выделяемые для реализации этих целей, попадали в руки многочисленных разработчиков подобных концепций или местных чиновников и предпринимателей, как раз и заинтересованных в сохранении ситуации, в которой они получают хороший предпринимательский доход. Что касается занятости населения, то доля численности «неформально занятых» (то есть работающих нелегально) в общей численности работающих по найму в большинстве городов развивающихся стран достигает 50%. Неформальный сектор производства до сих пор превалирует в этих странах и тенденции снижения его доли не наблюдается. Основные признаки неформального сектора: легкость доступа в этот сектор; ориентация на местные ресурсы; семейная собственность на предприятия; мелкие размеры предприятий; трудоинтенсивное производство; приобретение трудовой квалификации на практике; нерегулярный рынок; неформальные источники доходов; незначительность и нерегулярность доходов, а также социальная нестабильность сектора и, что особенно важно, невозможность статистического учета его операций.

Легко убедиться в том, что многие из этих признаков присущи и российской экономике. А это означает, что западные рецепты реформирования отечественной экономики преследовали цели, прямо противоположные заявленным.

Таким образом, характеризуя предпринимательство и предпринимательскую деятельность, необходимо отойти от однофакторной абстрактной интерпретации, а учесть действительную сложность этого явления. Для этого необходимо сформулировать факторы, изменения которых являются причиной изменения сути предпринимательской деятельности.

Главной движущей силой предпринимательской деятельности является стремление к получению прибыли. Удовлетворение личных амбиций, стремление к творческой и свободной деятельности и другие аспекты являются вторичными, сопутствующими главной движущей силе. Стремление к получению предпринимательской прибыли реализуется в условиях деятельности государства и других участников рынка.

Фактор государственной политики в области регулирования предпринимательской деятельности является предопределяющим, поскольку он формирует не только правила предпринимательской деятельности, но и влияет на конъюнктуру рынка. С одной стороны, предпринимательская инициатива требует высокой степени самостоятельности в принятии решений, поэтому ограничения этой инициативы пагубно влияют на эффективность предпринимательства. С другой стороны, отсутствие каких-либо ограничений со стороны государства на предпринимательскую деятельность приводит к возникновению возможностей для недобросовестной предпринимательской деятельности, которая требует существенно меньше затрат, чем добросовестная предпринимательская деятельность.

Следовательно, одной из важнейших государственных задач в области управления предпринимательской деятельностью является выявление возможных путей предпринимательской деятельности, их классификация на добросовестные и недобросовестные и разработка условий, стимулирующих предпринимателей к добросовестной предпринимательской деятельности и запрещающих недобросовестную деятельность.

Помимо условий, определяемых государством, предпринимательская деятельность направленная на получение прибыли, сталкивается с условиями, ограничивающими эту деятельность со стороны участников рынка. Потребители могут и не приобрести предлагаемую предпринимателем продукцию, а конкуренты могут предложить на рынок лучший и более дешевый товар. И то и другое возможно в условиях конкурентного рынка. Поэтому вторая важнейшая задача государственного регулирования предпринимательской деятельности в регионах заключается в создании условий для свободной и добросовестной конкуренции. Если конкурентов на рынке недостаточно, в качестве конкурирующего предпринимателя должно выступить государство. При этом оно вовсе не должно производить конкурирующую продукцию, а должно создать с помощью своих законодательных рычагов управления те условия (цена, качество, объемы продаж), которые сложились бы на рынке в результате конкурентной борьбы.

Таким образом, рассмотрение предпринимательства как многофакторного явления позволяет иначе определить роль предпринимательства и выявить основные задачи государственной политики в области регулирования предпринимательской деятельности.

1.3. Цель, задачи и участники предпринимательской деятельности

Предпринимательство – это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Такое понятие определено Гражданским кодексом Российской Федерации. Оно достаточно полно и всесторонне раскрывает основную сущность предпринимательства.

Движущим мотивом предпринимательства, его целью является получение прибыли, которая необходима для расширенного воспроизводства, развития социальной сферы и материального стимулирования работников.

Основная задача предпринимательства – удовлетворение потребностей покупателей в необходимой продукции (работах, услугах). Кроме того, необходимо уменьшать рискованность деятельности путем развития производства разных видов продукции, использования нескольких каналов её сбыта, создания резервных (страховых) фондов, а также обеспечивать постоянное наличие денежных средств, позволяющих без задержки рассчитываться с поставщиками, кредиторами и работниками предприятия.

Предпринимательством могут заниматься как физические, так и юридические лица, включая иностранных граждан, действующих в соответствии с законодательством Российской Федерации.

В предпринимательской деятельности, наряду с предпринимателями, участвуют потребители продукции (работ, услуг), наёмные работники, государственные и муниципальные органы. Каждый из них имеет интерес и выполняет определенную роль.

Предприниматели стремятся к получению максимальной прибыли, в связи с чем организуют производство и реализацию продукции (работ, услуг), удовлетворяющей запросы покупателей, используя при этом прогрессивные технологии, более совершенную технику и методы труда.

Потребители приобретают продукцию (работы, услуги) наилучшего качества на основе взаимовыгодных отношений с предпринимателями.

Наемные работники заинтересованы в получении более высокого личного дохода, выполняя договорные (контрактные) обязательства, заключенные с предпринимателями.

Государственные и муниципальные органы организуют выполнение целевых программ по развитию производства важнейших видов продукции в интересах населения, стимулируя участие предпринимателей.

1.4. Условия и основные принципы предпринимательской деятельности

Предпринимательскую деятельность осуществляют в определенной среде, представляющей собой совокупность конкретных и взаимозависимых условий, определяющих положение и действия предпринимателей на рынках. К ним относят географические, технологические, социально-культурные, экономические и правовые условия.

Географические условия включают природные условия (почвенные, климатические и др.), доступность сырья и энергоресурсов, наличие путей сообщения (автомобильных дорог с твердым покрытием, близко расположенных железнодорожных станций, речных пристаней, аэропортов). От этих факторов зависит выбор видов производимой продукции, расходы на ее реализацию, возможности использования разнообразных рынков сбыта, затраты на доставку материально-технических ресурсов.

Технологические условия зависят от развития научно-технического прогресса и влияют на выбор технологии получения продукции. Так, комплексная механизация и автоматизация процессов позволяют создавать предприятия индустриального типа, а выпуск высокоэффективной малогабаритной техники – организовывать небольшие хозяйства с применением соответствующих технологий.

Социально-культурные условия определяют потребности населения в товарах и услугах, отношение работников к своим обязанностям, условиям труда, размерам его оплаты в зависимости от изменений их жизненного уровня и развития общества.

Экономические условия включают развитие банковской системы, оптовых и оптово-розничных рынков, юридических, аудиторских, информационных и других услуг, необходимых для предпринимательской деятельности, а также покупательную способность населения, рынок труда, возможности получения заемных средств, налоговую политику государства и др.

Правовые условия – это законодательная база, способствующая предпринимательской деятельности в интересах общества.

Предпринимательство осуществляют на основе принципов хозяйственной самостоятельности, прогнозирования, новаторства, маневренности, экономической заинтересованности и материальной ответственности.

Хозяйственная самостоятельность предусматривает принятие решений исходя из собственных интересов предпринимателей. Они сами выбирают виды деятельности, технику, технологию и организацию производства, сроки и каналы реализации продукции (работ, услуг), заключают сделки, распределяют полученную прибыль, решают другие вопросы.

Прогнозирование – определение перспективных направлений и показателей в деятельности предпринимателей. С этой целью они изучают достигнутый уровень и резервы развития предприятия, сложившуюся и возможную конъюнктуру рынка, факторы, позволяющие избежать или уменьшить риски в работе. Все это находит отражение в краткосрочных, среднесрочных и долгосрочных планах, важнейших из которых бизнес-план предпринимателя.

Новаторство состоит в том, что предприниматели должны находится в постоянном творческом поиске, направленном на производство новых видов конкурентоспособной продукции, использование резервов повышения экономической эффективности путем применения совершенных технологий, машин, оборудования и т.д.

Маневренность заключается в том, что предприниматели должны быстро реагировать на изменение спроса и предложения на рынках. Этот принцип требует от них своевременной перестройки на выпуск более качественной и дешевой продукции, налаживания производства новых товаров, поиска более выгодных рынков сбыта.

Экономическая заинтересованность состоит в том, что предприниматели должны производить такие виды продукции (работы и услуги), которые обеспечивают получение наибольшей прибыли вместе с тем отвечают потребностям покупателей.

Материальная ответственность предусматривает личную ответственность предпринимателей за результаты их деятельности, своевременную и в полном размере уплату налогов, выполнение договорных обязательств, соблюдение требований законодательства об охране труда, окружающей среды, противопожарной безопасности. Она выражается также в возмещении нанесенного предпринимателем ущерба, применении к нему штрафных санкций и признании банкротом.

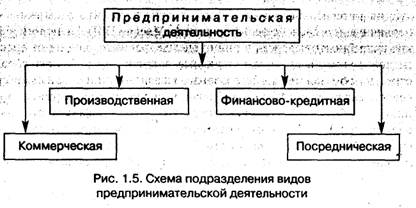

1.5. Основные виды предпринимательской деятельности и их характеристика

Для разных отраслей предпринимательства риск, в общем случае, разный. Причины тут очевидны: разными оказываются факторы риска (объективные и субъективные), величины убытков, размеры прибылей. В настоящее время в предпринимательской деятельности принято в основном выделять экономический риск. При этом рассматривают специфические проявления риска для основных видов экономической деятельности и для их частных форм. В теоретическом отношении все виды деятельности целесообразно делить по объектам приложения предпринимательских усилий и способам получения предпринимательской прибыли. В этом отношении целесообразно выделять как самостоятельные производственную, финансово-кредитную, коммерческую и посредническую деятельности. Схематично предлагаемое подразделение видов предпринимательской деятельности представлено на рис. 1.5.

Представленные на схеме виды предпринимательства имеют ярко выраженные специфические черты, наиболее часто встречаются на практике, и, кроме того, именно для них к настоящему времени лучше всего теоретически проработаны разделы рискологии и риск-менеджмента. Разумеется, предложенное подразделение видов предпринимательской деятельности не следует рассматривать как абсолютное, шаблонное. Ведь в реальной действительности все они нередко тесно переплетены. (Однако, как было уже отмечено, из методических соображений, а также исходя из явных различий в объекте и предмете деятельности, средствах и способах получения дохода такое деление может считаться вполне оправданным. Кроме того, оно достаточно компактно, что само по себе уже немало значит в дидактическом смысле, если иметь в виду изучение общих подходов к выработке антирисковых мероприятий.

Что касается разработки и осуществления конкретных стратегии и тактики риск-менеджмента, то, разумеется, одних лишь концептуальных представлений об этом процессе будет явно недостаточно. Для успешного решения подобных задач необходимо глубокое понимание существа и особенностей каждого из отдельных видов предпринимательской деятельности. Но без знания общих подходов и методов также не обойтись, ведь в противном случае каждый раз нужно будет начинать с изучения именно этих общих мест. Вот почему важно иметь системное представление и об общих закономерностях проявления рисков в бизнесе, и о научных методах выработки стратегии управления риском с целью сохранения или получения дополнительной прибыли. Именно поэтому важно с научных позиций, т.е. системно, взглянуть на общие черты и отличительные особенности каждого из видов предпринимательской деятельности.

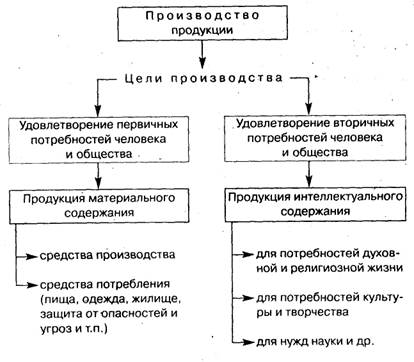

Производственная деятельность. Целью этого вида деятельности является получение прибыли в результате производства продукции — работ, услуг, товаров – для последующей продажи потребителю. Всю подобную продукцию по типу ее содержательного наполнения можно условно разделить на материальную и интеллектуальную. (На рис. 1.6. представлены основные виды производственной деятельности. Продукция материального содержания это все то, что обеспечивает, первичные (согласно классификаций А. Маслоу) физиологические потребности человека в пище, одежде, жилище, защите от опасностей и угроз, а также материальные потребности общества. Сюда относят производство средств - производства (машин и механизмов) и средств потребления. Это, прежде всего производство машин, механизмов и оборудования, орудий труда и оружия, продуктов питания, одежды и обуви, жилищ, медицинских аппаратов и препаратов, средств и систем транспорта и др. Продукция интеллектуального содержания – это все то, что обеспечивает вторичные человеческие потребности. Ведь чтобы жить, человеку мало просто физически существовать. Ему требуется удовлетворять потребности в духовной жизни? и общении, культурном и научном росте, самовыражении и т.п.

Рис. 1.6. Основные виды производственной деятельности

Объектом приложения предпринимательских усилий при производстве продукции материального содержания является какое-то материальное сырье (полезные ископаемые, природные энергоносители, предметы флоры и фауны). Средством достижения цели служат различные технологии; в рамках которых используют рабочую силу, производственные помещения и орудия труда. «Сырьем» при производстве интеллектуальной, продукции является, как правило, информация. Понятие информации, с одной стороны, достаточно широкое, концептуальное, а с другой – весьма конкретное. Например, с позиций системного подхода понятие информации увязывается с понятием цели. Поэтому концептуально под информацией понимают всю доступную в момент выработки и принятия решений совокупность сведений, фактов, данных, учений, знаний и т.п., которые должны быть приняты во внимание для достижения цели. А вот с технологических позиций, с позиции информатики, информация – это формализованный набор данных, подлежащих хранению, преобразованию (обработке) и передаче в информационно-расчетных агрегатах и системах для удовлетворения духовных, культурных, научных, бытовых и других потребностей отдельных людей, групп людей и общества в целом, а также для применения в научно-производственных целях. В целом информацию можно рассматривать как систему виртуальных элементов, зафиксированную на традиционных (типа книг и рукописей) или современных (электронных, оптических и т.п.) носителях. При разработке или анализе производственной деятельности центральным является такое понятие, как «проект». Например, проект духовного возрождения общества, проект фармацевтического производства, строительный проект, проект локальной информационно-вычислительной сети, проект в шоу-бизнесе и др.

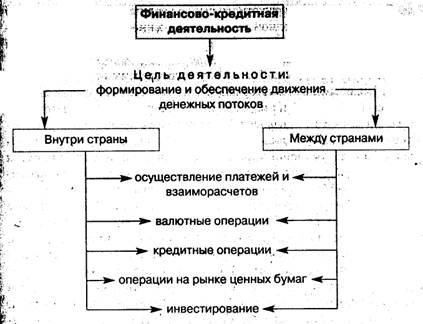

Финансово-кредитная деятельность. «Делать деньги из денег или из того, что очень похоже на деньги» – вот цель такой деятельности. Можно утверждать, что без этого вида предпринимательской деятельности были бы невозможны многие другие. У одних есть свободные деньги, но они их в данный момент никуда не вкладывают. У других собственных денег в достаточном количестве нет, но они хотели бы начать собственное дело. Им нужны ссуды. Так почему первые, у которых в настоящий момент свободные деньги есть, иногда дают их в долг тем, у которых денег недостает для начала дела? На этот вопрос убедительно ответили видные представители мировой научной экономической мысли Ф. Модильяни и М. Миллер. В своих ставших знаменитыми работах они указали на значительное влияние ожиданий людей на стоимость любых объектов экономических отношений, в том числе денег. Именно на этой основе в рамках концепции CCF (концепции условно-денежных потоков – Conventionally Cash Flow Conception) были сформированы фундаментальные финансовые принципы. Наиболее известными из них являются два:

- сегодняшний доллар стоит больше, чем завтрашний;

- надежный доллар стоит больше, чем рисковый.

Почему это так?

Ответы почти очевидны. Во-первых, потому, что никто не застрахован от внезапного возникновения неких неожиданных издержек, никто не может отменить инфляцию, никто не может гарантировать отсутствие риска неполучения своих кредитованных средств. Именно поэтому сегодняшний доллар стоит больше, чем завтрашний. Во-вторых, вообще характер большинства будущих событий, формирующих положительные условно-денежные потоки, объективно является стохастическим. Поэтому-то и стоит более надежный доллар положительного CCF больше, чем рисковый доллар такого же потока. Ведь существует возможность его неполучения.

Действительно, пусть I – сумма денег (инвестиция), кредитованная в рискованное дело, а р – вероятность того, что эта сумма будет возвращена. Поскольку ситуация рискованная, вероятность р меньше единицы. Для простоты изложения пока не будем учитывать тот факт, что инвестор рассчитывает получить прибыль. Пусть он – филантроп и будет очень счастлив, если деньги к нему вообще вернутся. Это событие случайное, и, следовательно, случайной будет величина I количества возвращенных кредитору денег. Возврат денег может произойти с вероятностью р и может не произойти с вероятностью 1-р. Если возврат денег произойдет, то кредитор получит свои деньги в размере I, a если нет – в размере 0. В таком случае ожидаемое значение возвращенной кредитору суммы, т.е. ее математическое ожидание случайной величины I. составит: М[1] = 1р+0(1-р) = 1р. Так как вероятность р<1, М[1]<I. Таким образом, данное неравенство строго формально доказывает, что надежный доллар стоит больше, чем рисковый. И это мы еще не учитывали, что со временем вероятность р уменьшается. Ведь, по сути (из-за рискованности ситуации), просто не исключено, что в будущем может не оказаться ни того доллара, ни того, кто его должен вернуть, ни того, кто этот доллар ожидает получить.

И еще нужно учесть обесценение денег со временем, а также желательность получения кредитором прибыли. Совершенно ясно, что, для того чтобы заинтересовать других людей ссудить необходимые.

Деньги, им нужно обещать вернуть в будущем большую сумму. Следовательно, оба этих важных обстоятельства нужно обязательно учесть, и желательно сделать это как можно более просто. Родилась наиболее популярная в настоящее время идея — теория процента. Математическим выражением этой теории стала служить известная формула дисконтирования денежных сумм при их капитализации. Напомним кратко суть процесса дисконтирования.

Считают, что денежное вложение (инвестиция) сделано на условиях капитализации, если доход после очередного года начисляется не о исходной суммы вложения денег, а с итоговой к этому времени, т.е. с учетом уже начисленных процентов. Пусть по-прежнему I – размер исходной инвестиции, а через r обозначим годовую норму рентабельности вложения средств. Тогда размер инвестированного капитала после первого года составит величину 1(1+r), после второго - I(l+r)(l+r) и т.д. Очевидно, что при положительной величине r происходит наращивание исходной инвестиции более быстрыми темпами, чем это происходило бы на условиях простого процента. Кроме того, теперь достаточно просто, оказывается, сравнивать суммы денег в будущем с суммами их в настоящем. В основу положен все тот же принцип доходности. Например, если в k-ом году поступит сумма размером Рк некоторых денежных единиц, то для настоящего времени эта сумма должна оцениваться только в размере Рк / (1+г)k тех же денежных единиц. Почему? Ясно почему: если сегодня вложить сумму Рк /(1 +г)к на к лет под r процентов годовых, то через к лет мы получим сумму (без учета риска и обесценения денег из-за инфляции), в точности равную Рк денежных единиц.

Таким образом, в качестве объекта приложения усилий финансовой деятельности являются деньги и ценные бумаги. Средством достижения главной цели финансовой деятельности – получения прибыли – выступают финансово-кредитные учреждения и отдельные лица, которые приобретают, перепродают или дают кому-либо (клиенту) в кредит деньги и ценные бумаги. В общем случае кредитование (от лат. creditum – «доверенная ссуда») – это операция по предоставлению дебитору активов в виде денег или товаров в долг на определенный срок и на определенных условиях. За это кредитор берет с дебитора (заемщика) определенный процент от стоимости кредитуемых активов. На основе процентов рождается прибавочная стоимость.

Одной из разновидностей кредита является ипотечная ссуда. Она выдается на достаточно длительный срок (от нескольких лет до нескольких десятков лет) на сравнительно мягких условиях (небольшой процент) и, как правило, под залог недвижимости. Погашение ипотечной ссуды обычно производится в виде ренты, т.е. потока платежей с постоянными промежутками между ними. При этом платежи идут равными суммами, на которые в конце каждого промежутка начисляются проценты. Если к условленному сроку ссуда не будет возвращена, заложенное имущество становится собственностью кредитора.

В зависимости от конкретного содержания финансовой деятельности и конкретного предмета финансово-кредитных операций выделяют несколько относительно самостоятельных ее форм: банковская деятельность, срочные валютные операции (форвардные, фьючерсные, опционные), инвестиционные, инновационные и др.

Банковская деятельность. Она охватывает самые разнообразные сферы, связанные с финансированием экономических процессов. У нас в стране с началом развития рыночных отношений существенно возросла потребность в банковских услугах и расширении их ассортимента. Нужна была срочная существенная корректировка законодательства, действующего в сфере банковских отношений. В результате в начале 1990-х гг. число банков резко возросло. Подавляющее большинство банков сегодня у нас в стране коммерческие. Вместе с Государственным банком России акционерные и коммерческие банки взяли на себя такие важнейшие финансово-кредитные операции, как расчеты и платежи, валютные операции и кредитование (в том числе и зарубежное), финансирование торговли (в том числе внешней) и инвестиционную деятельность, страхование валютных и кредитных рисков и др. На рис. 1.7. представлены важнейшие виды финансово-кредитных операций.

Для обслуживания финансовых операций между странами, для осуществления расчетов по торговым сделкам в иностранной валюте получили развитие валютные биржи. Их участниками стали Центральный банк России и банки субъектов Федерации, частные банки, промышленные и иные компании, брокеры и даже отдельные частные клиенты. Центральный банк занимается валютным регулированием, надзором и валютными интервенциями. Банки котируют валюты для своих клиентов, промышленные, страховые компании, инвестиционные фонды осуществляют свои собственные валютные операции. Частные клиенты диверсифицируют свои инвестиции в различные валюты для минимизации рисков и максимизации дохода. Брокеры занимаются посреднической деятельностью между банками как национальными, так и иностранными.

Валютные операции. Валютный рынок – это отношения не только между банками и их клиентами. Главная характерная черта валютного рынка заключается в том, что на нем денежные единицы противостоят друг другу только в виде записей по корреспондентским счетам. Валютный рынок представляет преимущественно межбанковский рынок, поскольку именно в ходе межбанковских операций непосредственно формируется курс валюты. Операции проводятся при помощи различных средств связи и коммуникаций. Валютный рынок выполняет следующие основные функции:

обслуживание международного оборота товаров, услуг и капиталов;

формирование валютного курса под влиянием спроса и предложения;

механизм для защиты от валютных рисков и приложения спекулятивных капиталов;

инструмент государства для целей денежно-кредитной и экономической политики.

Рис.1.7 Важнейшие виды финансово-кредитных операций

Для обслуживания валютного рынка вводится понятие валютного курса как стоимости одной валюты, выраженной в определенном количестве другой. Для точного его выражения применяются прямые и косвенные котировки.

Рынок ценных бумаг. Достаточно распространенной формой финансовых операций является извлечение дохода из долговых активов (векселей, облигаций и т.п.) и акций. Инвестиционная стоимость долгового актива рассчитывается в соответствии с принципом капитализации дохода при условии отсутствия кредитного риска. При этом она определяется суммарной стоимостью потока доходов, генерируемых данной облигацией или векселем, приведенных к настоящему времени. При колебаниях банковской ставки рефинансирования происходит изменение рыночной котировки (цены) долгового инструмента, а это, в свою очередь, приводит к изменению его доходности и порождает возможность извлечения прибыли. Акция – это ценная бумага, которая удостоверяет, что ее владелец имеет свою долю в уставном капитале компании, в прибыли компании, имеет право на некоторую часть капитала в случае ликвидации компании. Кроме того, владелец акции имеет полное право ее продать в любой момент. Спрашивается, зачем люди покупают акции? Кажется, что это очевидно - из-за дивидендов. На самом деле так может поступать только не очень сведущий человек. Да, иногда акции приобретают, чтобы заработать на дивидендах. Но чаще – чтобы получить прибыль на разнице цен покупки и продажи. Все дело в том, что дивиденды выплачиваются из прибыли, а ее распределение – субъективное решение владельцев контрольного пакета. Как они решат, такую долю прибыли и направят на выплату дивидендов. Например, известно, что компания Microsoft вышла на рынок в 1985 г., а вот впервые выплатить дивиденды было решено только в 2003 г. Кстати, за это время, когда компания ни разу не платила дивиденды, ее акции выросли в цене примерно в 1000 раз. Поэтому сказать, что все люди покупают акции, чтобы получать дивиденды, – это значит дать неверный ответ. Профессионалы покупают акции потому, что рассчитывают, что эта компания будет богатеть, а цена ее акций будет расти.

Одни формы финансово-кредитной деятельности отличаются от других эффективностью и рискованностью, другие – являются компонентами, расширяющими возможности третьих. Взять хотя бы операции с акциями. Их эффективность в отличие от эффективности ценных бумаг с фиксированным доходом трудно прогнозируема. Примером операций, расширяющих эффективность финансовых сделок, могут служить операции форфейтирования с целью рефинансирования коммерческого риска.

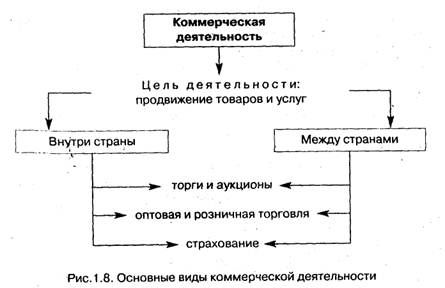

Коммерческая деятельность. Целью коммерческой деятельности является извлечение прибыли из продвижения, продажи или перепродажи готовых товаров потребителю по цене, превышающей цену приобретения. Для этого товары приобретают в одном месте, там, где их избыток и они дешевы (вспомните пресловутое – «за морем телушка – полушка»), а продают в другом, где подобных товаров мало или совсем нет. Торгуют уже давно, везде и всем, что может составить потребительский интерес. В древние времена шла крупная торговля драгоценностями, благовониями, пряностями; в средние века успешно торговали шелком и индульгенциями, а в эпоху Возрождения начала набирать силу и затем достигла колоссальных размеров работорговля. Сегодня очень дорогой товар – информация. Информации не хватает обо всем, везде и всем.

Территориально торговля может ограничиваться одной деревень

кой, а может простираться на континенты (известный с древности

шелковый путь тянулся от южного Китая до Пиренейского полуострова). По масштабам она может быть мелкорозничной, с ежедневным

оборотом в несколько долларов, а может быть крупнооптовой, на

миллиарды долларов. В настоящее время торговля все более становится мировой, причем для оценки ее масштабов отдельные государства прибегают к сравнительным и знаковым показателям (например, с такой-то страной «объем торговли составляет 19% общего торгового оборота» или с такой-то страной - «отрицательный торговый баланс»). На рис. 1.8 представлены основные виды коммерческой деятельности.

Объектом приложения коммерческих усилий являются предметы собственности или товары, приобретаемые коммерсантом у собственников, производителей или у других лиц (посредников). Механизм коммерческой деятельности – это оптовая и розничная торговля, разнообразные торги, аукционы, распродажи и другие аналогичные процессы. Средством достижения цели выступают торговые и складские помещения, транспортные средства для доставки (продвижения) товаров на рынки и др.

Торги, аукционы. Участники рыночных отношений пребывают в Постоянном состязании за получение прибыли: банки борются за клиентов, повышая ставки рефинансирования, магазины снижают цены на товары, посредники - на услуги для привлечения клиентов. В цивилизованном рынке для реализации подобной «борьбы» формируют всякого рода торги и аукционы.

На них покупатели и продавцы состязаются за приобретение прав на объекты собственности или за преимущества при предоставлении тех или иных услуг. Именно там, где преобладают настоящие рыночные отношения, формируется настоящая рыночная цена. Аукционные торги имеют некоторые отличия от обычных. На таких торгах вначале устанавливают начальную цену каждого из объектов, выставленного на аукцион. Затем для приобретения конкретного объекта покупателям предлагается повышать цену. Устанавливается строгое правило: каждое повышение должно происходить на сумму не меньшую, чем наперед установленная правилами аукциона. Тот из потенциальных покупателей, кто предложит самую большую цену, и становится приобретателем выставленного на аукцион объекта.

Особый случай представляют торги в так называемых нерыночных условиях. При этом для выставляемых на торги объектов вначале определяют так называемую ликвидационную стоимость. Главными предпосылками определения ликвидационной стоимости являются время и обязательства, это дает возможность ответить на два главных вопроса:

Какова стартовая цена продажи на аукционе?

Сколько кредитор получит в счет погашения своей кредиторской задолженности?

Конкурсный управляющий обязан произвести инвентаризацию и оценку имущества предприятия-должника, для чего вправе привлекать профессиональных оценщиков. Согласно ст. 132 ГК РФ предприятие определяется как имущественный комплекс. В состав такого комплекса включают все виды имущества, предназначенные для его деятельности. Но не только. Это также и земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, долги, а также права на обозначения, индивидуализирующие предприятие, продукцию, работы и услуги.

Чаще всего осуществляется оценка несостоятельного предприятия как имущественного комплекса. При этом из состава предприятия исключаются имущество, куда входят объекты коммунальной инфраструктуры, жизненно необходимые для данного региона, и имущественные права, связанные с личной ответственностью должника. Следовательно, при расчетах можно учитывать два вида ликвидационной стоимости. Во-первых, это денежная сумма, которую реально можно получить от вынужденной продажи собственности в сроки, слишком короткие для проведения адекватного маркетинга в соответствии с определением рыночной стоимости. При этом продажа осуществляется с целью формирования конкурсной массы должника. Расчет стоимости будет основан на изучении баланса предприятия, инвентаризационных ведомостей и документации, подтверждающей права собственности. Он будет также включать расчет текущей стоимости активов предприятия, корректировку активов баланса с учетом фактора времени (дисконтирование по повышенной ставке). Во-вторых, это остаточная ликвидационная стоимость, т.е. те денежные суммы, которые реально могут быть получены кредиторами третьей, четвертой и пятой очереди от вынужденной продажи собственности.

Продажа на торгах в условиях, отличных от рыночных, часто осуществляется также с целью формирования конкурсной массы должника. При этом в расчетах величины ликвидационной стоимости обязательно требуется провести определенные корректировки. В частности, ее нужно уменьшить на величину текущих затрат, предусмотренных планам ликвидации, и увеличить на дисконтированный поток доходов, которые могут быть получены в процессе ликвидации. Все это должно быть скорректировано с учетом очередности погашения долгов.

Нередки случаи, когда оценка ликвидационной стоимости проводится в целях реализации специфической бизнес-стратегии, ориентированной на извлечение дохода из самого факта покупки товаров или услуг по демпинговым ценам. Это совершенно ясно, поскольку приобретение активов по ликвидационной стоимости позволяет покупателю (а точнее – перекупщику) получить ощутимую выгоду при последующей перепродаже имущества по рыночной стоимости. Однако и при организации нового бизнеса такая покупка оказывается часто значительно более выгодной, чем приобретение требуемого оборудования или имущества по рыночной цене.

Достаточно часто ликвидационная стоимость оценивается для принятия решения о выдаче кредита под залог или при ускоренной (добровольной или принудительной) реализации имущества в соответствии с действующим законодательством. Наконец, частой причиной, по которой требуется определение ликвидационной стоимости, является решение о реструктуризации (реорганизации) того или иного предпринимательского дела.

Страховая деятельность. Почти самостоятельной сферой коммерческой деятельности в настоящее время все чаще выступает страховая деятельность. Страхование оказалось не только весьма востребованным, но и прибыльным предприятием в условиях рыночной экономики. Целью страхования является извлечение дохода из «платы за страх». Объектом страховой деятельности выступает реальная рискованная деятельность, имущество и даже сама жизнь клиентов-страхователей. Страховщик-предприниматель за определенную плату гарантирует страхователю компенсацию возможных потерь или убытков от потери имущества, средств, ценностей и даже самой жизни в результате непредвиденных рисковых обстоятельств. В основе страховой деятельности лежит строго научный, математический подход – теория вероятностей, математическая статистика, теория надежности. Так, согласно закону больших чисел, если фиксировать достаточно большое число случайных событий (не менее нескольких десятков), в ходе которых конкретный физический и экономический объект подвергался воздействию определенного фактора риска, можно выявить объективные количественные закономерности, присущие рассматриваемому процессу проявления риска. Чем больше статистическая выборка (наблюдаемое число событий), тем точнее будут вычислены вероятностные характеристики этого случайного события. В частности, статистический подход позволяет с наперед заданной точностью оценивать интенсивность появления интересующих страховщика событий в единицу времени, среднее число страховых случаев, которые могут наступить за фиксированный промежуток времени, и т.п.

Средствами страховой деятельности выступают страховые взносы страхователей, которые им возвращаются только на определенных условиях. Размеры взносов определяют на основании вероятностных расчетов с учетом размера прибыли страховщика. Поскольку вероятность возникновения страховых случаев обычно не очень велика, оставшаяся у страховщика часть взносов образует предпринимательский доход.

Одна из распространенных причин риска – работа оборудования и техники. Отказы и поломки, ошибки персонала – все это нередко ведет к росту издержек производства, приводит к потерям финансов, материальных ресурсов, времени. В наиболее тяжелых ситуациях – при техногенных катастрофах – гибнут люди. Со временем научно-технический прогресс все чаще создает предпосылки для возникновения сложных отказов техники и увеличивает риски от неправильной ее эксплуатации человеком. Своевременное обновление технологических процессов, защита персонала и резервирование жизненно важных узлов и агрегатов помогают ограничить негативные проявления случайности.

Не менее часто вредят производству события, вызывающие временную или длительную остановку производства. Поэтому страхование от ущерба, вызванного остановкой производства, достаточно распространено в зарубежных странах. Анализ зарубежного опыта показывает, что рассматриваются следующие страховые случаи: перерывы в производстве, простои, упущенная выгода.

Страхование от перерывов в производстве обеспечивает дополнительное страхование основных и оборотных фондов. Это обусловлено том, что перерыв в производстве чаще всего возникает из-за потери (например, повреждения) части этих фондов. Поэтому полагают, что состав и перечень страховых событий для них должен считаться одинаковым. Это, однако, не исключает одновременного страхования и самих основных и оборотных фондов, и от перерывов в производстве. Одновременное заключение договоров страхования имущества и страхования от простоя отвечает экономическим интересам и предпринимателя, и страховщика.

При вынужденном простое размер вызываемого им ущерба существенно зависит от продолжительности перерыва в производстве. Поэтому страховщику важно определить длительность периода его ответственности, т.е. как можно более точно рассчитать период, в течение которого он обязан возмещать убытки от простоя. Наиболее часто встречающийся в мировой практике срок такой ответственности – до одного года. Тем не менее страхователям предоставляется право уменьшать этот срок и одновременно сокращать сроки платежей.

Подлежащий страхованию ущерб от приостановки производства складывается из трех составных частей: расходов, произведенных за время простоя производства; упущенной выгоды и дополнительных затрат, предпринятых в целях сокращения ущерба. Первая часть потерь представляет собой текущие затраты страхователя, которые он вынужден осуществлять постоянно, и, следовательно, возникает Независимо от того, на какой период остановлено производство. Что касается дополнительных затрат, предпринятых в целях сокращения ущерба от остановки производства, то их размер определяется в каждом конкретном случае отдельно. В целом наиболее значительным является второй компонент потерь. Упущенную прибыль рассчитывают как произведение величины нормы прибыли на единицу выпускаемой продукции на объем продукции, не произведенной за время простоя. Что касается объема непроизведенной продукции, то его следует вычислять как разность между объемом продукции, который мог бы быть выпущен за период остановки согласно плановой программе производства, и объемом продукции, выпущенной в результате налаживания производства на других объектах. Кроме того, страхователю следует помнить, что при определении размеров страховых выплат учитываются определенные ограничения. Во-первых, это общие ограничения ответственности страховщика, которые принимают во внимание возможный умысел страхователя, военные действия и тому подобные форс-мажорные обстоятельства. Во-вторых, особенности возмещения ущерба при самом вынужденном простое. Здесь, при страховании от простоя, из возмещения исключают дополнительный ущерб, вызванный остановкой производства в результате, например, изменения первоначального проекта восстановления, реконструкции поврежденного объекта, планового ремонта, постоянного или временного запрещения властями проведения восстановительных работ, а также недостатка у страхователя материальных, трудовых и финансовых ресурсов для устранения причин простоя.

Ставки страховых взносов при страховании от простоя устанавливаются в процентах к стоимости выпускаемой продукции на годичный период. При установлении более короткого периода ответственности за перерыв в производстве (например, шесть или три месяца) ставки платежей соответственно сокращают пропорционально этому сроку. Причем такое сокращение идет опережающими темпами: за перерыв в производстве в течение шести или трех месяцев ставки платежей сокращают более чем в два и четыре раза соответственно.

Разумеется, все эти формальные и технические приемы не позволят полностью исключить страховые случаи или точно предсказать наступление конкретного страхового случая в рамках наблюдаемой совокупности. Но в среднем, по большому числу аналогичных событий, можно с высокой точностью вычислить как ожидающие страховщика суммарные средние потери, или убытки, от выплат по страховым случаям, так и выгодную страховую премию при заключении договора страхования.

Принимая на себя ответственность за те или иные риски, предприниматель-страховщик, конечно же, рассчитывает на получение прибыли от заключения страхового договора. При этом, исходя из упомянутых нами финансово-экономических принципов (ожиданий и нерискованности), страховщик как предприниматель, действующий в условиях риска, очень неохотно берется за страхование тех экономических объектов, для которых возможность наступления неблагоприятных событий велика. В ситуациях с повышенным риском прибегают к взаимному страхованию на коммерческой основе.

Посредническая деятельность. Целью деятельности является извлечение прибыли из процесса оказания услуг заинтересованным участникам реальных товарно-денежных операций. Сам предприниматель здесь ничего не производит и ничего не продает. Главная задача посредника – помочь заинтересованным в сделке сторонам найти друг друга и договориться по предмету сделки. Например, адвокаты и юристы оказывают помощь при заключении договоров и контрактов, нотариусы – удостоверяют сделки, брокеры осуществляют сделки на рынках и биржах по заданию клиентов, риелторы организуют сделки купли-продажи недвижимости, оценщики определяют рыночную или иную стоимость объектов оценки, работники кадровых (рекрутских) агентств подбирают персонал и т.п. На рис. 1.9 представлены основные виды посреднической деятельности.

Объект посреднической деятельности – это реальные сделки в процессе правовых и товарно-денежных отношений субъектов. Средством достижения цели выступают юридические и адвокатские бюро и нотариальные конторы, товарно-сырьевые биржи, брокерские и риелторские конторы, оценочные агентства.

Посредники тоже рискуют. Не будем здесь рассматривать то, чем и насколько рискуют адвокаты и нотариусы, так как для нашего изложения приоритетными являются риски, связанные с финансово-кредитной и коммерческой деятельностью. При такой постановке вопроса о рисках в посреднической деятельности целесообразно и вполне достаточно ограничиться обсуждением возможных проявлений потерь или убытков при осуществлении лишь брокерской деятельности на рынке ценных бумаг, риелторской и оценочной, как наиболее тесно связанных с финансовым или коммерческим предпринимательством. Рассмотрим особенности подобных видов посреднической деятельности на Рис.1.9..

Брокерская деятельность на рынке ценных бумаг. Финансовые институты и финансовые посредники – вот те главные «механизмы», которые направляют и стимулируют финансовые потоки. Главный проводник операций с «ценными бумагами – фондовые биржи (security market – рынок ценных бумаг). Не бывает «хороших» или «плохих» в абсолютном смысле слова ценных бумаг – любая ценная бумага может оказаться хорошим или неудачным средством инвестирования в зависимости от целей, условий и способов оперирования ею. Рынок ценных бумаг как раз и позволяет найти покупателя для любой ценной бумаги, поскольку характеристики ее привлекательности (доходность и риск) непременно совпадут с целями финансовой деятельности одного из покупателей. Операции на первичном рынке ценных бумаг привлекают основную долю финансовых средств для фирм, осуществляющих реальные инвестиции в сферу производства. А финансовые инвестиции на вторичном рынке, хотя и не приносят реальных денег эмитентам, делают сами ценные бумаги более привлекательными для приобретателей и тем самым увеличивают потоки купли-продажи, увеличивают реальные инвестиции.

Основным является вторичный рынок ценных бумаг (secondary market). Организационно он формируется как «периодические» (call markets) и «непрерывно действующие» (continuous markets) рынки. На«периодических» рынках торги проводятся только в определенное время, в форме аукциона с голоса, причем торг ведется до тех пор, пока количества бумаг на покупку и продажу максимально не уравняются. «Постоянно действующие» рынки работают постоянно (например, Нью-Йоркская и Американская фондовая биржа в США, Лондонская, Токийская

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 4324; Нарушение авторских прав?; Мы поможем в написании вашей работы!