КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Етап. Аналіз попиту на товар

|

|

|

|

Закон попиту підкреслює, що із зміною цін змінюється попит на товари. Ринковий попит — це не фіксована величина, а функція багатьох змінних.

Визначення обсягу продажу та залежністю між попитом та ціною, ціною та обсягом продажу дає відповідь на запитання: скільки товарів зможе продати фірма за різними цінами?

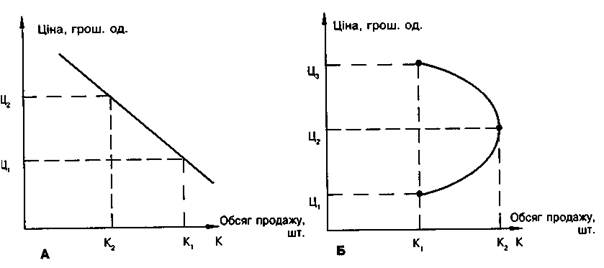

Залежність між попитом і ціною може бути проілюстрована кривою попиту, яка має різний вигляд для товарів масового попиту та для престижних товарів (рис. 2).

Рис. 2. Крива попиту

А — для товарів масового попиту, Б — для престижних товарів.

Якщо невеликі зміни ціни не призводять до суттєвих змін попиту,

то такій попит називаеться нееластичним (рис. 3).

Якщо невеликі зміни ціни призводять до значних змін попиту, то такій попит називаеться еластичним (рис.4).

При ціні Ц1, доход підприємства дорівнює: Д1 = Ц1 х О1, тобто це площа прямокутника ОЦ1Д1О1. Якщо підняти ціну до Ц2, то доход дорівнює: Д2=Ц2О2, тобто це площа прямокутника ОЦ2Д2О2. З графіка видно, що ці площі відрізняються одна від одної на величини прямокутників Ц1Ц2Д2С і О2О1Д1С і площа прямокутника Ц1Ц2Д2С> О2О1Д1С.

Таким чином, у випадку нееластичного попиту підвищуючи ціну на товар, підприємство збільшує виторг. Товар купується за будь-якої ціни.

Ціна

| |||

| |||

Ц2 Д2

Ц2 Д2

Ц1 Д1

Ц1 Д1

С

О О2 О1 Кількість продажу (О)

О О2 О1 Кількість продажу (О)

Рис.3. Нееластичний попит

Здається, чим вища ціна, тим краще виробникові. Але виявляється це не так. А подивимося на ситуацію у випадку еластичного попиту (рис. 4).

Ціна

|

Ц2 Д2

Ц2 Д2

Ц1 С Д1

Ц1 С Д1

О

О

О2 О1 Кількість продажів (О)

Рис. 4. Еластичний попит і виторг підприємства.

|

|

|

Якщо підприємство підвищить ціну, то його виторг істотно упаде (площа ОЦ1Д1О1 більше площі ОЦ2Д2О2). Отже, у випадку еластичного попиту вигідне зниження ціни, тому що виторг буде зростати.

На рівень еластичності попиту впливають наступні фактори:

● кількість і доступність замінників товару;

● важливість і невідкладність потреби, що задовольняється товаром;

● наявність в товарі необхідних для його використання доповнень (фотоапарати і плівки, тенісні ракетки і м'ячі і т.д.);

● кількість спожитого товару;

● рівень грошових доходів і витрат споживачів;

● наявність конкурентів;

● використання фірмою заходів щодо стимулювання збуту.

Еластичність попиту багато в чому залежить від проінформованності покупців про ціни. Якщо гарна проінформованість, то дуже обережно треба діяти у випадку зміни ціни, щоб ціна не виявилася неконкурентноздатною і навпаки.

Прихильність до тєї або іншої товарної марки створює нееластичний попит.

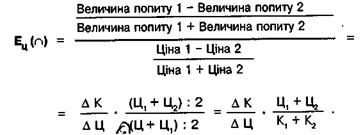

Визначення еластичності попиту. З'ясувати реакцію споживачів, тобто зміну попиту на зміну цін, можна аналізуючи значення показника, що називається ціновою еластичністю. Цінова еластичність вимірюється коефіцієнтом цінової еластичності. Розрізняють:

• коефіцієнт точкової еластичності;

• коефіцієнт дугової еластичності;

• коефіцієнт перехресної еластичності;

• коефіцієнт еластичності за доходом.

Коефіцієнт точкової еластичності показує на скільки відсотків зміниться попит за зміни ціни на 1%:

Отже, формула має такий вигляд:

де Ц1 — початкова (базисна) ціна;

К1 — попит при початковій (базисній) ціні;

Ц — зміна ціни;

Ц — зміна ціни;

К — зміна попиту.

Наприклад, коефіцієнт еластичності "-0,5" вказує на те, що при зниженні ціни на 1% попит збільшується на 0,5%. Знак мінус означає те, що попит і ціна змінюються в різних напрямах (ціна знижується, попит — збільшується).

|

|

|

Якщо абсолютна величина цінової еластичності:

|Е| <1, то попит нееластичний (невеликі зміни ціни не призводять до суттєвих змін попиту) (рис. 3).

|Е| >1, то попит еластичний (невеликі зміни ціни призводять до значних змін попиту) (рис. 4);

Коефіцієнт еластичності, визначений таким методом, називається точковою еластичністю.

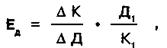

Точкова еластичність (еластичність у точці) Ец (•) може бути розрахована також за формулою:

де Ц2 — ціна товару в звітній (кінцевій) точці;

К2 — кількість товару в звітній (кінцевій) точці.

Еластичність у точці характеризує відносну зміну обсягу попиту за незначної зміни ціни (характерно для монопольного ринку або в конкретному місці збуту товару за короткий інтервал часу).

Певна невизначеність у розрахунках пояснюється тим, який саме рівень цін і кількість продукції обирається для другого множинника Ц1 та К1, або Ц2 та К2.

Саме для того, аби уникнути невизначеності щодо того, яку ціну враховувати при визначенні еластичності — початкову чи кінцеву, використовують коефіцієнт дугової еластичності, для визначення якого використовують середнє значення ціни і кількості продукції.

На попит може впливати не тільки зміна ціни на цей конкретний товар, а й зміна ціни на інший товар. Ступінь чутливості попиту на один товар до зміни ціни на інший характеризується перехресною еластичністю попиту.

Коефіцієнт перехресної еластичності розраховується за формулою:

де ЕБ — коефіцієнт перехресної еластичності; ЦБ — початкова ціна товару Б; КА — початкова кількість товару А; Δ ЦБ — зміна ціни на товар Б; Δ Кд — зміна обсягу продажу на товар А.

Коефіцієнт цінової еластичності може набирати позитивних і від'ємних значень, які й визначають характер залежності між товарами:

Е > 0 — товари взаємозамінні — товари, які задовольняють одні і ті самі потреби і в цьому розумінні конкурують один з одним. Збільшення цін на товар А призводить до збільшення попиту на товар Б, тобто між ціною на один товар і

попитом на інший існує пряма залежність. Що більше значення коефіцієнта перехресної еластичності, тим більше взаємозамінність товарів.

Е < 0 — товари взаємодоповнювальні — це товари, один з яких доповнює інший, задовольняючи одну потребу (наприклад, відеомагнітофон — відеокасети). Ціна на основний товар і попит на доповнювальний перебувають у зворотній залежності, тобто при зростанні ціни на основний товар зменшується попит на доповнювальний.

|

|

|

Е=0 або наближається до нульового значення — товари незалежні — підвищення цін на один товар ніяк не вплине на зміну величини попиту на інший.

У країнах з розвиненою ринковою економікою розрахунок коефіцієнта перехресної цінової еластичності застосовується для доказу немонополізації фірмою виробництва будь-якої продукції. Аргумент при цьому—позитивне значення коефіцієнта перехресної еластичності при підвищенні ціни на продукцію цієї фірми (Е>0) і попиту на "аналогічну" продукцію — іншої фірми.

Попит значною мірою залежить від доходу споживачів. Це пояснює актуальність оцінки попиту через показник еластичності попиту за доходом, що характеризує чутливість попиту споживачів при зміні їхнього доходу.

Коефіцієнт еластичності попиту за доходом показує, на скільки відсотків зміниться попит на продукцію при зміні доходу споживача на 1%, і розраховується за формулою:

де Д1 — початковий дохід споживача;

Д — зміна доходу;

К1 — попит на продукцію при доході Д;

К — зміна попиту.

Товари, для яких попит перебуває в прямій залежності від доходу населення, називаються товарами вищої категорії. Це автомобілі, складна побутова техніка, ювелірні вироби, «дорогий» відпочинок. За збільшення доходів населення паралельно зі збільшенням попиту на такі товари, попит на дешеві товари (одяг, дешеві продукти харчування тощо) зменшується.

Для споживачів з низькими доходами попит при зниженні доходу споживачів на товари вищої категорії падає, водночас зростає попит на дешеві товари. При цьому попит і дохід перебувають у зворотній залежності. Ці товари належать до товарів нижчої категорії.

Коефіцієнт попиту за доходом використовується для прогнозу тенденції розвитку галузі. Якщо в динаміці позитивне значення коефіцієнта Ед зростає високими темпами — це свідчить про розвиток галузі; приблизно однаковими темпами — про стабільність галузі; відсутність зростання — про застійні явища; негативний коефіцієнт (Е < 0) сигналізує про скорочення виробництва в галузі.

|

|

|

Практична цінність показників еластичності:

/ на основі оцінки еластичності можна визначити, в якому напрямі слід впливати на ціни, щоб збільшити виручку;

/ зіставлення еластичності для конкуруючих марок дає змогу визначити ті з них, які є менш чутливими до підвищення ціни, тобто мають більшу ринкову силу (докладно це питання розглядається в ситуації );

/ порівняння еластичності для товарів, що створюють єдину гаму, дає змогу узгодити ціни в межах цієї гами;

/ перехресні еластичності дають змогу спрогнозувати зміни попиту з однієї марки на іншу.

На жаль, використання показників еластичності для визначення потенційного попиту має суттєві обмеження. Це пов'язано насамперед з тим, що вони розраховані на основі оцінки обсягів продажу в минулому.

Крім встановлення залежності між попитом і ціною, оцінка попиту передбачає визначення максимальної ціни та відчутної цінності даного товару для покупців.

3 етап. Аналіз витрат. Попит визначає верхній рівень ціни, а ії мінімальну величину — витрати.

Залежно від функціональних видів діяльності, з якими пов'язані витрати, розрізняють виробничі та невиробничі витрати.

Виробничі витрати — витрати, пов'язані з виробничою діяльністю фірми:

/ прямі витрати на матеріал, які є частиною виробів або компонентів;

/ прямі витрати на робочу силу — заробітна плата робочих за оброблення матеріалів або його компонентів;

/ прямі накладні витрати — витрати, величина яких перебуває в прямій залежності від кількості виготовленої продукції або від часу, витраченого на її виготовлення (вартість електроенергії, необхідної для роботи машин).

Невиробничі (загальнофірмові) витрати розподіляються на:

/торгові (витрати на виготовлення реклами, виплату комісійних);

/ загальні та адміністративні витрати (для здійснення загальних та адміністративних функцій — оклади керівників, судові витрати тощо).

Залежно від можливості простежити витрати до конкретного товару розрізняють:

/ прямі;

/ непрямі витрати.

Прям і витрати — це витрати, які перебувають у прямій залежності від обсягу випуску виробів або від часу, витраченого на їх виготовлення (прямі витрати на матеріал, робочу силу, прямі накладні витрати).

Непрямі витрати не перебувають у прямій залежності від обсягу виробництва або витрат робочого часу:

- непрямі витрати на матеріали — витрати на побічні матеріали, які використовуються у виробничому процесі (запасні частини, канцелярські товари);

- непрямі трудові витрати — заробітна плата підсобним робочим, комірникам;

- непрямі накладні витрати — накладні витрати, які не перебувають у прямій залежності від обсягу виробництва або прямих витрат робочого часу (оренда, транспортні витрати, витрати на науково-дослідні розробки).

Залежно від динаміки, яка відповідає функціональним змінам, усі витрати можна розподілити на чотири види:

• постійні;

• змінні;

• валові;

• змішані витрати.

Постійні (фіксовані) витрати — витрати, які не залежать від обсягу випуску продукції, послуг (орендна плата, страхування).

Змінні витрати — витрати, які прямо пропорційні обсягам виробництва та збуту:

- витрати на сировину та основні матеріали;

- витрати на електроенергію для виробничих потреб;

- витрати на рекламу;

- процент за кредит;

- амортизація машин та устаткування;

- інші накладні витрати.

Валові (повні, загальні) витрати — сума змінних і постійних витрат за певного обсягу виробництва.

Змішані витрати (напівзмінні або напівпостіині) — витрати, величина яких змінюється при зміні обсягу виробництва, але, на відміну від змінних витрат, не пропорційно (оренда транспорту для перевезення вантажів складається з постійної частини орендної плати та змінного тарифу, пропорційного відстані).

Залежність змінних, постійних і загальних витрат від обсягів виробництва проілюстровано на рис. 6.5.

Зображення витрат у вигляді прямих ліній означає пряму залежність витрат від кількості виготовленої продукції і є певним припущенням. На практиці ці величини змінюються під впливом різних факторів. Так, наприклад, постійні витрати змінюються при зміні вартості устаткування, змінні — кваліфікації робочих. Відповідно і лінії не будуть прямими.

Рис. 5. Змінні, постійні, загальні витрати

Зазначимо, що постійні витрати існують навіть тоді, коли фірма не виготовила жодної одиниці продукції і не обслужила жодного клієнта. На графіку — це лінія, паралельна лінії обсягу виробництва та реалізації продукції (рис. 6.5.А).

Залежно від ступеня усереднення виділяють: / повні витрати, / витрати, які входять до середньої собівартості.

На основі змінних і постійних витрат може бути розрахована середня собівартість одиниці продукції або повна собівартість одиниці продукції.

Собівартість одиниці продукції (Сп) — це середня величина витрат на одиницю продукції.

З одного боку, середня собівартість продукції розраховується на основі повних витрат, поділених на обсяг виробництва:

З іншого боку, середня собівартість — це сума змінних і постійних витрат на одиницю продукції:

де 3В — змінні витрати на одиницю продукції;

ФВ — постійні витрати;

К — кількість одиниць продукції.

Середня собівартість зменшується зі збільшенням обсягу виробництва, оскільки загальні постійні витрати залишаються незмінними і розподіляються на більшу кількість одиниць продукції. При досягненні зумовленої межі середні витрати на одиницю продукції починають зростати через необхідність додаткових внесків.

Наведений нижче приклад показує, як змінюються середня собівартість і повні витрати зі зростанням обсягу виробництва.

Зниження витрат може бути забезпечене кількома шляхами, головними з яких є зростання обсягів виробництва (ефект масштабу) і нагромадження досвіду (закон досвіду). Відомо, що в галузях з великою часткою ручної праці, тобто там, де додана вартість становить значну частку сумарних витрат, є можливість їх зниження у міру нагромадження досвіду за рахунок спеціалізації, підвищення ефективності використання праці, обладнання, сировини та матеріалів, технологічних інновацій, нових концепцій товарів тощо. Усі фактори повинні бути під безпосереднім контролем керівництва кожної фірми, тому що є складовою частиною загальної політики підвищення продуктивності, націленої на випуск товару зі зменшенням витрат. Сам по собі досвід не дає зниження витрат, а, скоріше, забезпечує можливості для їхнього зниження. Завдання керівництва полягає в тому, щоб не втратити цих можливостей.

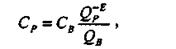

Крива досвіду описується за формулою:

де Ср - планові одиничні витрати; Св — базові одиничні витрати; Qp -очікуваний сумарний обсяг продукції; QB — базовий сумарний обсяг продукції; Е— еластичність одиничних витрат.

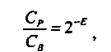

Згідно із законом на практиці прийнято виходити з подвоєння обсягу продукції. Тоді відношення між очікуваним та базовим обсягом продукції дорівнює 2, і ми маємо вираз [44]:

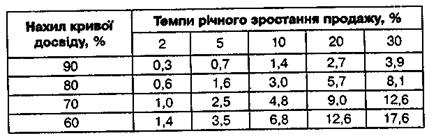

де величина 2-Е, позначувана грецькою буквою X, зветься нахилом кривої досвіду і характеризує ступінь зниження витрат порівняно з початковим значенням.

У табл3 знаводяться значення нахилу кривої (зниження витрат) для різних значень їхньої еластичності [44].

Таблиця 3

Еластичність зниження витрат

З цієї таблиці бачимо, що при подвоєнні сумарного обсягу випуску продукції (збуту) і при еластичності 0,515 витрати становитимуть 70 % (значний ефект досвіду) до 100 % (нульовий ефект). За спостереженнями Бостонської консалтингової групи (БКГ), більшість реальних кривих досвіду має нахил у межах 70 - 80 %.

Але значення ефекту досвіду для конкретної фірми залежить не тільки від нахилу кривої, але й від швидкості, з якою вона набуває досвіду. Отже, здатність до зниження витрат стане більшою у секторах з високими темпами зростання. Виходить, що для конкретної фірми потенціал зниження витрат особливо важливий, якщо її частка ринку зростає незалежно від того, чи розширюється базовий ринок. Це положення ілюструється даними, наведеними в табл. 6.4 [44].

Таблиця 4

Очікування зниження витрат для різних нахилів кривої

досвіду і різних темпів зростання продажу

Таким чином, аналіз кривої досвіду показує, який сильний вплив на витрати мають масштаби виробництва і темпи річного зростання продажу, розкриває потенціальні можливості зниження витрат за рахунок цих напрямків економії.

Зарубіжний досвід свідчить, що значні успіхи економії та раціонального використання ресурсів залежать від процесу розробки та руху товарів до споживачів. Виробництво Японії, зокрема, використовує метод калькуляції планової собівартості, суть якого полягає в тому, що, перш ніж розпочинати розробку нового товару, проводиться дослідження ринку з метою виявлення бажаних функцій цього товару. Потім, виходячи з привабливості ринку і цін конкурентів, визначається ціна, за якою може продаватися виріб. Після цього від заданої ціни віднімається цільовий прибуток і визначається собівартість, якої треба досягнути. Далі аналізуються складові витрат - витрати на НДДКР, технологію, організацію виробництва і збуту, розбивається кожна на більш детальні компоненти, вивчаються можливості зміни конструкції окремих елементів, виключаються непотрібні функції, знижуються ціни постачальників тощо. Усе це робиться для того, щоб привести плановані витрати до контрольних цифр собівартості. Таким чином, цей метод базується на розрахунку витрат виробництва нового товару на стадії його планування і розробки, на відміну від широко застосовуваного методу, коли вибір проектується, оцінюються витрати та визначається ціна.

4 етап. Аналіз цін конкурентів. Якщо витрати дають змогу визначити мінімальний рівень цін, попит — максимальний, аналіз цін конкурентів дає змогу визначитися щодо цін у цих межах з огляду на ціни конкурентів.

При цьому важливим видається не тільки аналіз цін, а також і структури цін конкурентів. Слід зауважити, що обізнаність з цього питання автоматично підсилює позицію фірми і дає можливість знайти уразливі позиції конкурентів.

Наприклад, для того, щоб проаналізувати структуру виробничих витрат своїх суперників, деякі виробники автомобілів купують моделі конкурентів і розбирають їх на вузли і деталі. Отримана інформація використовується як орієнтир у визначенні резервів зниження витрат і подальшого зниження цін на свою продукцію.

Аналіз цін конкурентів проводиться за допомогою прейскурантних цін, через опитування покупців, а їх урахування дає можливість чітко позиціювати свій товар або послугу.

Наступний етап визначення ціни пов'язаний з вибором методу ціноутворення.

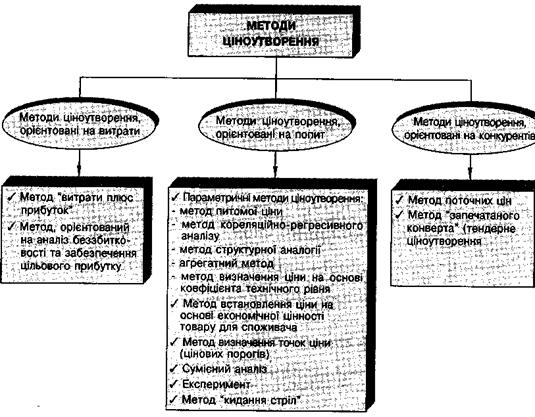

5 етап. Вибір методу ціноутворення. Цей етап передбачає вибір певного підходу (орієнтира) до ціноутворення. Таких орієнтирів можна визначити три: витрати, попит, конкуренція, кожен з яких ми розглянули на початку розділу.

Відповідно всі методи ціноутворення також можна розділити на три групи: методи ціноутворення, орієнтовані на витрати, попит і конкуренцію (рис. 6).

Рис.6. Методи ціноутворення

Вибір методу ціноутворення залежить від внутрішніх факторів (обраної маркетингової стратегії, стратегічних цілей, етапу життєвого циклу товару, його якісних характеристик, ступеня новизни), а також зовнішніх факторів. Зрештою, реальна ринкова ситуація і обумовлює вибір певного методу ціноутворення. 1. Методи ціноутворення, орієнтовані на витрати. Існує два методи ціноутворення, орієнтовані на витрати:

• метод "витрати плюс прибуток" (собівартість плюс надбавка);

• метод, орієнтований на аналіз беззбитковості та забезпечення цільового прибутку.

Метод "витрати плюс прибуток"

Якщо йдеться про визначення ціни виробником товару, до витрат виробництва додається сума запланованого прибутку.

Суть методу надбавок (націнок) полягає в тому, що до собівартості або витрат на товар підвищують націнку з метою одержання прибутку («собівартість плюс прибуток» або «середні витрати плюс прибуток»). У міру руху товару по каналу розподілу кожна його ланка, перед тим, як перепродати товар наступній ланці, дає на нього націнку (табл. 5). Цей «ланцюжок націнок» можна проілюструвати на прикладі жіночого костюма, за який покупець платить у магазині 200 грн.

Таблиця 5

Визначення ціни на основі собівартості

Розміри націнок варіюють у широких межах залежно від виду товарів. Так, наприклад, у категорії заморожених харчових продуктів націнки можуть становити від 13 до 53 % [36]. Різниця в розмірах націнок відображає відмінності у вартості товарних одиниць, обсягів продажів, оборотності товарних запасів і співвідношення між марками виготовлювачів та приватними марками.

Роздрібна торгівля - типовий приклад ціноутворення за витратами. До величини коштів, витрачених на закупівлю, додається певний відсоток на покриття інших витрат і прибутку (плюс відповідний відсоток на виплату ПДВ, якщо даний податок стягується). Ціноутворення за витратами на промислові товари іноді дуже приблизне. Для отримання ціни, що покриває прибуток, додають 1-2 %. У деяких компаніях свій відсоток нараховується на кожному етапі діяльності: під час закупівлі, виробництва, маркетингової діяльності.

Проте, незважаючи на удавану простоту, собівартість не завжди зручно використовувати, особливо коли потрібно приймати маркетингові та управлінські рішення. Метод твердих надбавок часто веде до неоптимальних цінових рішень. Його застосування виправдано тільки в тих випадках, коли при такій ціні може бути досягнуто запланованого обсягу збуту. Будь-яка методика розрахунку, яка не враховує особливостей поточного попиту та конкуренції, навряд чи дозволить вийти на оптимальну ціну.

І все ж методика розрахунку цін на основі націнок залишається популярною з низки причин. По-перше, продавці більше знають про витрати, ніж про попит. Прив'язуючи ціну до витрат, продавець спрощує для себе проблему ціноутворення. Йому не доводиться надто часто корегувати ціни залежно від коливань попиту. По-друге, якщо цим методом ціноутворення користуються всі фірми галузі, їх ціни будуть схожими. Тому цінова конкуренція зводиться до мінімуму. По-третє, багато хто вважають методику розрахунку «середні витрати плюс прибуток» більш справедливою і щодо до покупців, і щодо продавців. При

високому попиті продавці наживаються за рахунок покупців, разом з тим мають можливість одержати справедливу норму прибутку на вкладений капітал. Як би там не було, є товарні групи й ринки, де більшість конкурентів використовують цей метод. У результаті ціна не відіграє істотної ролі в конкурентній боротьбі. Загалом застосування цього методу доцільно у двох випадках: коли фірма є провідною на ринку або ж коли її керівництво задоволене отримуваними результатами. Крім того, існує переконання, що цей метод дозволяє «порівняно чесно» розподіляти прибуток між продавцем та покупцем, якщо перший не скористається моментом дефіциту даного товару, коли ціна перестане бути вирішальним фактором при прийнятті рішення про купівлю.

Такий підхід виправданий при встановленні:

• базової ціни на принципово новий товар;

• на товари, які виготовляються на замовлення;

• на товари в тих галузях, де цей метод має перевагу (у військово-промисловому комплексі, космічних програмах, у будівництві багатьох об'єктів, коли до умов контракту причетні урядові організації).

Метод, орієнтований на аналіз беззбитковості та забезпечення цільового прибутку. Цей метод полягає в тому, що потрібно знайти ціну, яка б забезпечила за встановлених обсягів виробництва і реалізації продукції отримання фірмою цільового прибутку.

Спектр завдань аналізу беззбитковості включає визначення:

• точки беззбитковості;

• показника безпеки;

• кількості одиниць продукції, яку слід продати для отримання запланованого прибутку;

• цін, розрахованих на основі витрат (граничної ціни; ціни беззбитковості; цільової ціни).

Точка беззбитковості (ТБЗ) (критична точка обсягу продажу, точка покриття) — це такий обсяг продажу, за якого валова виручка (дохід) покриває загальні витрати. При цьому виручка не дає змоги фірмі отримати прибутки, але і збитки вона не понесе. Обсяг продажу, більший за точку беззбитковості, принесе фірмі прибутки, менший — збитки.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1556; Нарушение авторских прав?; Мы поможем в написании вашей работы!