КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

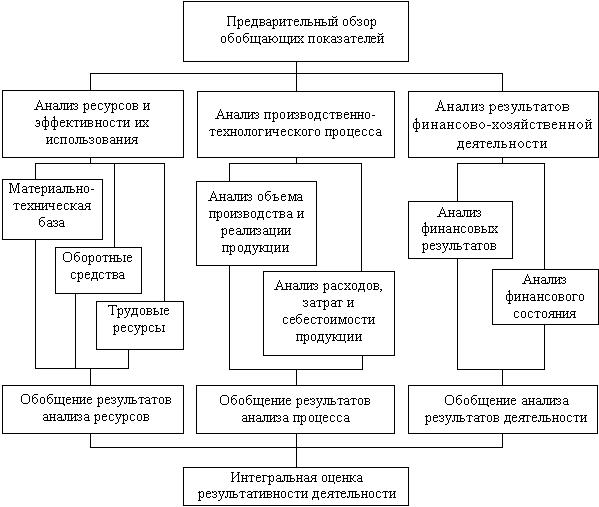

БЛОК 1. Анализ ресурсов и эффективность их использования

|

|

|

|

БЛОК 3. Анализ результатов финансово-хозяйственной деятельности.

БЛОК 2. Анализа производственно-технологического процесса.

БЛОК 1. Анализ ресурсов и эффективность их использования.

Рис. 6. Модель комплексного анализа финансово-хозяйственной деятельности предприятия

Приведем краткую характеристику выделенных блоков.

В научной литературе существуют различные подходы к обособлению видов ресурсов; одна из таких классификаций предполагает выделение четырех видов: земля, капитал, труд, предпринимательство.

С позиции возможности и реальности количественной оценки достаточно распространена другая классификация: материальные, финансовые и трудовые ресурсы.

С позиции оценки ресурсного потенциала предприятия как способности выполнять предусмотренный технологический процесс и генерировать требуемые результаты удобно подразделять всю совокупность ресурсов на три группы: материально-техническая база (долгосрочные ресурсы, обусловленные сущностью технологического процесса), оборотные активы (активы, обеспечивающие выполнение технологического процесса) и трудовые ресурсы. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок.

Ресурсы двух первых групп представлены в балансе, т.е. имеют однозначную стоимостную оценку. Трудовые ресурсы в бухгалтерской отчетности не представлены (если не считать расходов и задолженности по заработной плате), они являются объектами управленческого учета и внутреннего анализа.

Ресурсы следует анализировать по трем основным направлениям: (а) наличие и состояние; (б) привлечение и выбытие; (в) эффективность использования. Детальный анализ может быть выполнен только в рамках внутреннего анализа.

|

|

|

Оценка рассмотренных факторов производства должна выполняться регулярно в рамках внутреннего анализа и базироваться на данных оперативного и бухгалтерского учета и внутренней отчетности. Анализ может выполняться по традиционной схеме:

идентификация показателей и алгоритмов их расчета;

определение информационных источников и информационных потоков (кто, когда и кому предоставляет исходные и результатные данные);

установление (по возможности) технически и/или научно обоснованных норм (аналитических нормативов, плановых заданий);

оценка отклонений фактических значений от нормативов (планов);

оценка динамики показателей;

оценка факторов, вызвавших отклонения от нормативов и в динамике.

Результаты анализа, как правило, оформляются в виде совокупности взаимосвязанных таблиц, последовательно раскрывающих влияние того или иного фактора.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 441; Нарушение авторских прав?; Мы поможем в написании вашей работы!