КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общие сведения о государственной кадастровой оценке земель сельскохозяйственного назначения

Схема и механизм формирования земельной ренты

Понятие, образование и содержание земельной ренты.

Земельная рента является важнейшей категорией землепользования и земельных отношений.

Рентой принято называть регулярно получаемый доход, обусловленный устойчивыми во времени природными или экономическими условиями его образования.

Например, доход с капитала, имущества, сданного в аренду, заложенного в банк, ценных бумаг или дополнительный доход земель относительно лучшего качества и местоположения, не требующий от его получателя предпринимательской деятельности.

Рентой не является случайный конъюнктурный или единовременный предпринимательский доход.

Основными причинами образования ренты являются:

- пространственная ограниченность продуктивных земель;

- различие земель по качеству и местоположению;

- более высокая производительность труда за счет интенсификации производства;

- высокий уровень ведения хозяйства;

- применение прогрессивных технологий;

- превышение уровня реализационной цены на определенный вид продукции над среднем уровнем рентабельности производства.

Условиями присвоения земельной ренты является:

- монополия владения землей, другими средствами производства, технологий;

- экономическая обособленность предприятий, позволяющая реализовать ренту и сверх нормативный продукт.

Земельная рента выступает в 2-х основных формах:

1. Абсолютной

2. Дифференциальной

Абсолютная рента не связана с качеством и местоположением земель. Она обусловлена, в основном, правом собственности на землю, правом приложения капитала и извлечения прибыли.

Дифференциальная рента – это дополнительный доход, образующийся на землях относительно лучшего качества и местоположения.

Обе формы ренты не являются заслугой хозяина (землевладельца) и поэтому подлежит частичному изъятию в бюджет для общественных нужд в форме земельного налога.

Абсолютная и дифференциальная формы ренты проявляются одновременно, совместно. Их трудно отделить друг от друга или измерить количественно в отдельности. В связи с тем, что не существует методов определения реальных величин этих форм ренты, они устанавливаются при кадастровой оценке земель нормативно, расчётным путём.

Дифференциальная земельная рента подразделяется на:

- дифференциальную ренту I;

- дифференциальную ренту II;

Дифференциальная рента II обусловлена интенсивностью земледелия, дополнительными затратами труда и средств на земельных участках, применением прогрессивных технологий, т.е. она является наряду с рационализаторским и иным предпринимательским доходом, заслугой землевладельца и поэтому не подлежит изъятию для общественных нужд. В бюджет изымается налогообложением дифференциальная рента I, обусловленная объективными факторами:

- относительно улучшим качеством;

- местоположением земельных участков.

Поэтому оценка кадастровой стоимости земель основана только на дифференциальной ренте I.

Дифференциальная земельная рента (ДР) определяется как разность между валовой продукцией (ВП) и ценой ее производства (ЦП) на земельном участке.

ДР = ВП – ЦП

Цена производства равна затратам на использование земель (З), увеличенным на минимально необходимый для воспроизводства норматив доходности (НД) или окупаемости затрат на худших землях (Но).

ЦП = З + НД или ЦП = З * Но

ДР = ВП – З * 1,07

Необходимость минимального норматива рентабельности объясняется тем, что предприятие не может развиваться при нулевой рентабельности производства. Для ведения хотя бы простого воспроизводства должна быть минимально необходимая рентабельность производства. Установлен норматив в размере 7% от оценочных затрат или 1.07 окупаемости затрат.

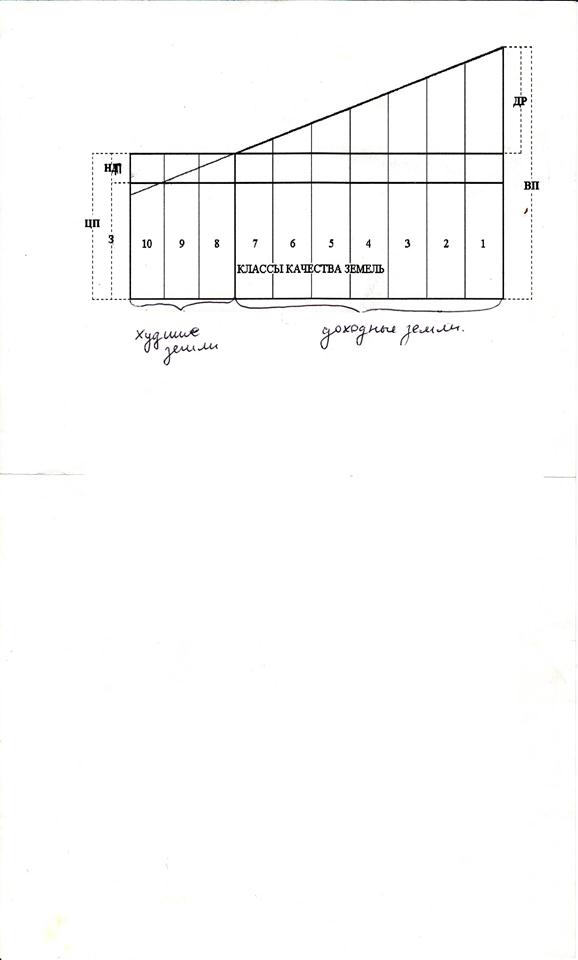

Схема (механизм) формирования дифференциальной земельной ренты представлена на рисунке.

На рисунке все земли субъекта РФ условно разбиты на 10 классов качества по плодородию и технологическим свойствам. При средних в регионе уровне интенсивности, структуре производства и цене реализации продукции выход валовой продукции увеличивается (уменьшается) согласно качеству земель.

Плодородие (бонитет – уровень качества) почв принято оценивать при типичных в зоне технологии и интенсивности земледелия. Поэтому на схеме представлен единый уровень затрат на всех землях. Фактически на лучших землях затраты выше за счёт более высокой урожайности и соответственно дополнительных, более высоких затрат на уборку и транспортировку продукции, а на худших землях затраты объективно ниже. Одновременно на худших землях затраты повышаются за счёт менее благоприятных технологических свойств участков.

На схеме выделяются три группы земель по их рентоносности:

- рентоносные земли (лучшие, хорошие, среднего и ниже среднего качества – 1-7 классов качества;

- худшие, безрентные земли, на которых ДР равна нулю (обозначены границей между 7 и 8 классами);

- наихудшие из используемых земель, на которых ДР отрицательна (земли 8 – 10 классов качества).

Нижняя граница рентоносных земель расчётно не обосновывается, не выбирается по природным признакам качества. Худшие, безрентные земли, самоопределяются экономическими условиями производства – уровнем развития производительных сил и платёжеспособным спросом населения на продовольствие, т.е. худшие земли – это экономическая категория.

Высокие затраты на низкоурожайных землях 8 – 10 классов обществом (потребителем) не оплачиваются. Предельными, оплачиваемыми обществом затратами, являются затраты на худших землях между 7 и 8 классами. Эти затраты именуются общественно необходимыми.

Граница худших земель может перемещаться к границам более лучшего или худшего качества в зависимости от развития технологии земледелия, снижения (повышения) себестоимости продукции и платёжеспособного спроса населения, т.е. граница худших земель взвешивается на весах экономики региона.

На схеме видно, что на землях 10-го класса призводство продукции убыточно, 8-го и 9-го классов – рентабельно, но низко рентабельно, ниже нормы, необходимой для простого воспроизводства. Использование участков этих классов в составе рентоносных угодий хозяйств покрывается за счёт участков высокого качества или объясняется ожиданием улучшения экономической конъюнктуры. Когда в составе угодий хозяйства преобладают земли наихудшего качества, их использование возможно при условиях удобного местоположения, применения прогрессивных технологий, возделывания трав, пастбищное использование земель, при которых затраты минимальны, а рентабельность выше минимальной.

В рассмотренном примере ДР на землях различного качества поясняется при одинаковых на вех классах технологических свойств и местоположении участков. При одном и том же качестве почв, но различных технологических свойствах и местоположении участков они могут быть в различных классах рентоносных или безрентных земель. Уровень ДР ЗУ при различной выраженности у них рентообразующих факторов определяется в процессе кадастровой оценки земель.

Государственная кадастровая оценка земель сельскохозяйственного назначения – совокупность административных и технических мероприятий, направленных на определение кадастровой стоимости в границах административно-территориальных образований по состоянию на определённую дату.

Правовой основой оценки являются:

– Постановление Правительства РФ №945 «О государственной кадастровой оценке земель», 1999 г.;

- Земельный кодекс РФ.

Методической основой:

- Методика государственной кадастровой оценки с.-х. угодий на уровне субъекта РФ, утверждена Госкомземом в 2000 г.;

- Правила государственной кадастровой оценки с.-х. угодий в субъекте РФ, утверждены Госкомземом в 2000 г.;

- Технические указания по ГКО с.-х. угодий, Госкомзем, 2000 г.;

- Методические рекомендации по ГКО с.-х. угодий, Росземкадастр, 2002 г.;

- Методические рекомендации по ГКО с.-х. угодий, Минэкономразвития, приказ №145 от 1июля 2005 г.

- Методические указания по государственной кадастровой оценке земель сельскохозяйственного назначения, утвержденные приказом Минэкономразвития от 20.09.2010 № 445.

Целью государственной кадастровой оценки земель является определение кадастровой стоимости земельных участков для исчисления земельного налога, арендной платы, других платежей при сделках с земельными участками и иных целей, установленных законодательством.

Объектом оценки выступают с.-х. и несельскохозяйственные угодья в границах административных районов, землевладений, землепользований, отдельных земельных участков юридических или физических лиц.

Предмет оценки – значение кадастровой стоимости с.-х. и несельскохозяйственных угодий – объектов кадастровой оценки.

Различают удельный показатель кадастровой стоимости в расчете на единицу площади (руб/м2; руб/га; руб/сотку).

Общая кадастровая стоимость объекта оценки находится как произведение удельного показателя на площадь. Она является базой для налогообложения.

Определение кадастровой стоимости земельных участков сельскохозяйственного назначения с использованием методов массовой рыночной оценки включает проведение следующих мероприятий:

– формирование перечня земельных участков в составе земель сельскохозяйственного назначения.

– группировка земель сельскохозяйственного назначения в составе земельных участков по видам использования.

– определение кадастровой стоимости сельскохозяйственных угодий методами массовой рыночной оценки земельных участков;

– определение кадастровой стоимости несельскохозяйственных угодий (видов земель) в составе земельных участков;

– определение кадастровой стоимости земельных участков сельскохозяйственного назначения.

Для оценки земельных участков земли сельскохозяйственного назначения в составе земельных участков подразделяются на следующие группы функционального назначения и использования:

I группа – сельскохозяйственные угодья – земли, занятые пашней, многолетними плодово-ягодными насаждениями, сенокосами, пастбищами и залежами на дату оценки земель;

II группа – земли, занятые внутрихозяйственными дорогами, проездами, прогонами для скота, коммуникациями, водными объектами, используемыми для обеспечения внутрихозяйственной деятельности, зданиями, строениями и сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции, а также лесными насаждениями, предназначенными для обеспечения защиты земель от воздействия негативных (вредных) природных, антропогенных, техногенных явлений;

III группа – земли, занятые водными объектами (пруды, озера, другие замкнутые водоемы), болотами, используемыми для предпринимательской деятельности;

IV гр. Земли под древесно-кустарниковой растительностью (за исключением полезащитных лесополос), болотами, нарушенными и прочими землями.

V гр. Земли под лесами, не переведенными в установленном порядке в категорию земель лесного фонда.

VI гр. Земли пригодные под оленьи пастбища.

Различают удельный показатель кадастровой стоимости в расчете на единицу площади (руб/м2; руб/га; руб/сотку).

Общая кадастровая стоимость объекта оценки находится как произведение удельного показателя на площадь. Она является базой для налогообложения.

- Этапы проведения государственной кадастровой оценки сельскохозяйственных угодий.

Кадастровая оценка сельскохозяйственных угодий проводится в 2 этапа:

1 этап. Кадастровая оценка с.-х. угодий на уровне субъектов РФ.

2 этап. Кадастровая оценка с.-х. угодий объектов оценки внутри субъекта РФ.

1 этап. Кадастровая оценка сельскохозяйственных угодий на уровне субъектов РФ проводится для:

- обеспечения межрегиональной сопоставимости результатов кадастровой оценки земель;

- разработки базовых (средних по субъекту РФ) нормативов, необходимых для оценки земельных участков.

Для оценки земельных участков используются базовые нормативы продуктивности земель, затрат на их использование, которыедифференцируются в диапазоне бонитета плодородия, разрабатывается шкала земельной ренты сельскохозяйственных угодий субъекта РФ. Базовые нормативы, шкала земельной ренты сельскохозяйственных угодий разрабатываются по земельно-оценочным районам.

Сельскохозяйственные угодья субъекта РФ оцениваются на двух уровнях стоимости:

- стоимость в использовании

- кадастровой стоимости в % от их стоимости в использовании.

Стоимость сельскохозяйственных угодий в использовании определяется методом капитализации земельной ренты, исчисляемой как разность между валовой продукцией и ценой ее производства.

Соответственно в каждом субъекте Российской Федерации определяются в расчете на 1 гектар сельскохозяйственных угодий базовые нормативы валовой продукции, базовые нормативы затрат на производство сельскохозяйственной продукции, цена производства продукции и земельная рента, производится капитализация ренты.

2 этап: На втором этапе производится д ифференциация базовых показателей оценки с/х угодий внутри субъекта РФ. Дифференциация производится по рентообразующим факторам (интегральным), которыми являются– плодородие сельскохозяйственных угодий, технологические свойства с,-х, угодий и местоположение.

|

Дата добавления: 2014-01-07; Просмотров: 916; Нарушение авторских прав?; Мы поможем в написании вашей работы!