КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные виды страхования на случай смерти

|

|

|

|

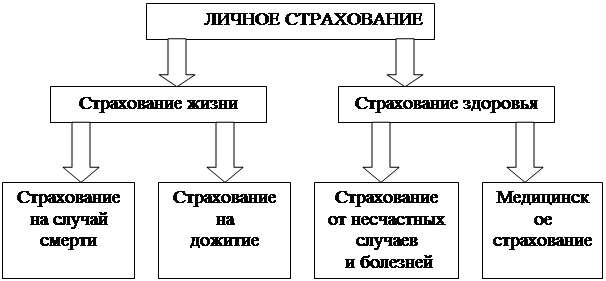

Классификация личного страхования

Личное страхование объединяет большое число видов, объектами которых являются имущественные интересы, связанные с жизнью, здоровьем и трудоспособностью застрахованных. Как отрасль страхования оно может быть подразделено на две подотрасли - страхование жизни и страхование здоровья. В основу такого деления положены объем обязательств страховщика и срок страхования. Для страхования жизни характерны страховые выплаты при дожитии застрахованного до оговоренного момента или в случае его смерти в течение действия договора, который заключается на длительный срок (обычно 5—10 и более лет). Эти особенности обусловили специфику расчета тарифов по страхованию жизни с использованием таблиц смертности и нормы доходности. Страхование жизни получило широкое развитие в зарубежных странах, на него приходится примерно половина всех страховых премий, собираемых страховыми организациями. В экономически развитых государствах по этому виду страхования страховые взносы на душу населения колеблются от 1000 до 4000 долл., а страховые поступления составляют от 4% ВВП (в США) до 10% (в Японии). Что касается страхования здоровья, то здесь выплаты производятся при причинении вреда здоровью застрахованного. Договоры страхования заключаются обычно на срок один год и менее, а определение страховых тарифов не связано, как правило, с актуарными расчетами.

В свою очередь, в каждой из названных подотраслей могут быть выделены следующие группы страхования (рис. 4.1).

|

Рис. 4.1. Классификация личного страхования

Страхование на случай смерти объединяет виды страхования, условия которых предусматривают страховую выплату только в случае смерти застрахованного. Страхование на дожитие включает виды страхования, по которым предусмотрена выплата в связи с дожитием застрахованного до определенного момента (до окончания срока страхования, до определенного возраста или события). Для страхования от несчастных случаев и болезней характерны выплаты в связи с потерей здоровья, наступившей в результате несчастного случая или болезни. В медицинское страхование (страхование медицинских расходов) входят виды страхования, по которым выплата в размере стоимости лечения осуществляется при обращении застрахованных за медицинской помощью.

|

|

|

Каждая из названных групп страхования существует в чистом виде и используется на практике. Вместе с тем широко распространено сочетание различных страховых обязательств в одном договоре. Например, по договору страхования от несчастных случаев и болезней страховщик, как правило, не ограничивается компенсацией убытков при потере здоровья и обязан производить выплату и в случае смерти застрахованного. Для российской практики характерно так называемое смешанное страхование жизни, которое соединяет в одном договоре страхование на случай смерти, страхование на дожитие и страхование от несчастных случаев и болезней.

По договорам страхования на случай смерти страховая выплата осуществляется после смерти застрахованного лица. Страхователь может заключить договор в отношении собственной жизни или жизни другого лица. В последнем случае для заключения договора требуется письменное согласие застрахованного лица. Договоры страхования на случай смерти подразделяются на два вида - пожизненное и срочное страхование (страхование на определенный срок). При пожизненном страховании не устанавливается срок страхования, договор действует до наступления смерти застрахованного. Поэтому согласованная сумма обязательно будет выплачена, неизвестен только момент выплаты. При срочном страховании, если в течение действия договора (например, пяти лет) смерть застрахованного не наступила, то никаких выплат не производится. Рассмотрим более подробно условия страхования каждого вида.

|

|

|

Пожизненное страхование на случай смерти. Застрахованными по договору пожизненного страхования могут быть лица в возрасте до 65—70 лет. Основанием для заключения договора является письменное заявление установленной формы, подписанное страхователем. В этом заявлении кроме прочих, содержатся вопросы, касающиеся состояния здоровья застрахованного, что позволяет страховщику оценить степень принимаемого на себя риска. Страховую компанию интересует наличие инвалидности у застрахованного, кардиологических, онкологических, неврологических и других заболеваний, факты длительной (более 30 дней) временной нетрудоспособности и госпитализации (более 10 дней) за последние 3—5 лет и т. д. Если у человека есть проблемы со здоровьем, то ему задают более детальные вопросы и могут предложить пройти медицинское обследование. Последнее обычно используется при приеме на страхование пожилых людей. Как правило, на страхование не принимаются инвалиды и тяжелобольные лица.

По договорам страхования, заключенным с врачебным освидетельствованием, обязанность страховщика осуществить страховую выплату начинается с момента вступления договора в силу. При заключении договора без освидетельствования страховая организация в течение первых лет вводит определенные ограничения. Например, на первом году страхования страховая сумма может быть выплачена, если смерть наступила в результате только несчастного случая или остроинфекционного заболевания; если причина смерти в течение первых двух лет страхования связана с болезнью, скрытой страхователем, то страховая выплата не производится.

При заключении договора страхователю предоставляется право назначить одного или нескольких выгодоприобретателей для получения страховой выплаты. В период действия договора страхователь с согласия застрахованного вправе изменить ранее данное им распоряжение и назначить другое лицо выгодоприобретателем, подав об этом письменное заявление. Договор заключается на страховую сумму, согласованную между страхователем и страховой компанией. Если страхователь заявляет высокую страховую сумму, то застрахованному обычно предлагается пройти врачебное обследование.

|

|

|

Размер страховых тарифов зависит от возраста (чем человек старше, тем они выше) и пола (для мужчин тарифы выше, чем для женщин) застрахованного, его профессии, состояния здоровья, жизненных привычек (курение, употребление алкоголя, занятие спортом и т. п.), а также периода уплаты страховой премии. Страховая премия может быть внесена единовременно, но более распространенной является ее уплата за каждый год вперед (периодические выплаты). По желанию страхователя предоставляется рассрочка: страховую премию можно вносить вперед за полгода, квартал, месяц. Страхователь имеет право уплачивать премию в течение всего периода действия договора (пожизненно, но обычно до возраста 80—85 лет) либо в период первых 10 или 20 лет. Такой порядок уплаты позволяет страхователю выбрать наиболее удобный для него срок выполнения обязательств по договору. При этом наиболее низкие тарифы установлены при пожизненной уплате, а высокие — при 10-летнем периоде расчетов.

Срочное страхование на случай смерти. При срочном страховании страховая компания выплачивает оговоренную сумму в случае смерти застрахованного в период действия договора. Если он дожил до окончания срока страхования, то никаких выплат не полагается. Такие договоры заключаются на срок от 1 года до 20 лет, но не более чем на период, по истечении которого застрахованный достигнет 65 - 70-летнего возраста. Страховая сумма может устанавливаться в любом размере. Однако если договор заключается на стандартные (ограниченные) суммы, применяется упрощенная процедура оформления страхования. Достаточно ответить на медицинские вопросы анкеты страховщика, и при удовлетворительных ответах стороны подписывают договор. В том случае, когда ответы не устраивают страховую компанию, а также когда страхователь желает выбрать более высокую страховую сумму, необходимо пройти врачебное освидетельствование. Как и при пожизненном страховании, при заключении договора без медицинского осмотра страховщик обычно ограничивает свои обязательства по выплате в начальный период страхования.

|

|

|

Тарифы дифференцированы в зависимости от продолжительности срока страхования, пола и возраста застрахованного. Их величина несколько ниже, чем при пожизненном страховании, где частота наступления страховых случаев выше.

На практике существует большое число видов срочного страхования на случай смерти. Среди них можно выделить договоры страхования:

• с неизменной страховой суммой;

• с постоянно увеличивающейся страховой суммой;

• с постоянно убывающей страховой суммой;

• с правом возобновления;

• с правом его перевода в пожизненное страхование;

• с возвратом страховых взносов.

Страхование с неизменной страховой суммой является самой простой и дешевой формой срочного страхования. Как видно из названия, по этим договорам страховая сумма и взносы остаются неизменными в течение всего срока страхования.

Страхование с постоянно увеличивающейся страховой суммой было введено в качестве противодействия последствиям инфляции, которая уменьшает реальную страховую защиту ввиду обесценения денег. По таким договорам страховая сумма ежегодно увеличивается на обусловленный процент, что ведет к соответствующему росту и страховых взносов.

При страховании с постоянно убывающей страховой суммой последняя ежегодно уменьшается на предусмотренную величину до тех пор, пока эта сумма не будет равна нулю в конце срока страхования. Например, при длительности страхования 10 лет страховая сумма ежегодно уменьшается на 10% от первоначальной величины. При этом страховые взносы остаются постоянными, а период их уплаты устанавливается короче, чем срок страхования, чтобы препятствовать досрочному прекращению договоров (путем неуплаты очередных взносов) в последний период страхования.

Наиболее известным вариантом данного вида страхования является страхование на случай смерти заемщика - физического лица. Банк или иной кредитор, предоставляя кредит заемщику, обязывает последнего застраховаться на случай смерти на сумму, равную размеру кредита с процентами, т. е. на величину задолженности. Срок страхования равен периоду, на который предоставлен кредит. По мере погашения задолженности перед кредитором снижается и страховая сумма по договору. В случае смерти заемщика до исполнения своих обязательств в полном объеме страховщик возмещает банку непогашенную часть задолженности за счет страховой выплаты.

Страхование с правом возобновления договора отличается тем, что страхователю предоставляется возможность возобновить в ограниченный период времени, закончившийся договор без медицинского освидетельствования. Например, вместо заключения договора страхования на 20 лет можно заключить возобновляемый пятилетний договор, который предоставляет возможность его продлевать каждые пять лет. При этом страховая сумма остается постоянной, а взносы увеличиваются при каждом возобновлении в зависимости от возраста, достигнутого застрахованным на дату продления, т. е. страховая защита с каждым разом становится все дороже.

Страхование с правом его перевода в пожизненное страхование предоставляет страхователю возможность конвертировать весь или часть договора срочного страхования в договор пожизненного страхования. Этот вид страхования предполагает уплату постоянных взносов, которые несколько выше, чтобы покрыть расходы по конверсии. После перевода страховые взносы будут исчисляться на основе тарифов по пожизненному страхованию для возраста застрахованного на момент переоформления договора.

Для страхователей, которые даже при отсутствии страхового случая хотят получить компенсацию от страховой компании, было разработано страхование с возвратом страховых взносов. Застрахованному лицу при дожитии его до окончания срока действия договора страхования выплачивается сумма, близкая к величине уплаченных взносов за весь срок договора. Несомненно, такое страхование имеет большую привлекательность, однако оно значительно дороже ранее рассмотренных видов.

По некоторым видам страхования страховщики предлагают варианты, в которых, кроме обязанности выплатить страховую сумму в случае смерти застрахованного, предусмотрены обязательства произвести страховые выплаты при временной и (или) постоянной утрате трудоспособности, наступлении инвалидности, т. е. имеет место сочетание в одном договоре страхования на случай смерти и страхования от несчастных случаев и болезней. Например, у заемщика кредита кроме смерти может наступить временная или постоянная нетрудоспособность и как следствие - утрата доходов, что создает проблемы с погашением задолженности перед банком. В такой ситуации страховая компания совместно с застрахованным участвует в расчетах с кредитором.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1310; Нарушение авторских прав?; Мы поможем в написании вашей работы!