КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Програмно-технічна платформа АБС

|

|

|

|

До головного меню кожного конкретного пакета ОДБ включені основні технологічні функції — підсистеми, перелік яких не задається нормативними документами, а тому є оригінальним у програмному комплексі ОДБ кожного розробника.

У головному меню ОДБ, як правило, основні технологічні функції закріплені за робочими місцями операціоніста, контролера, технолога та адміністратора БД.

Робоче місце операціоніста є ключовим у банківській інформаційній системі, оскільки тут виконуються головні операції з обробки оперативної інформації, зокрема ввід платіжних документів, оперативний контроль за виконанням операцій, переведення вкладів, робота з картотеками, контроль за неоплаченими документами, огляд і роздрукування виписок із особових рахунків і т.ін.

Технологія вводу інформації полягає в тому, що операціоніст переносить реквізити з кожного банківського документа через екранну його форму у вхідний файл:

ü Перед вводом записується номер пачки, який під час наступних операцій вводу автоматично збільшується на одиницю.

ü У процесі вводу номера рахунка перевіряється його наявність у файлі особових рахунків, а з файла довідника клієнтів вибираються необхідні дані про клієнта. За тією самою технологією вводяться дані про одержувача для внутрішніх документів.

ü Вводячи міжбанківські документи, перевіряють МФО на наявність банку-одержувача в довіднику та на можливість існування в ньому заданого особового рахунка.

ü Сума документа вводиться двічі — це елемент технології, за допомогою якого контролюється правильність вводу. Водночас висвітлюються прогнозні залишки на рахунку — залишок після оплати цього документа.

На стадії вводу інформації виокремлюють такі макети (типи вхідних потоків) даних: платежі, що проходять через кореспондентські рахунки; платежі, що проходять через касу банку; внутрішні проводки банку, що відображають розрахункові операції між двома клієнтами банку; видавання й погашення позик; виправлення помилок тощо.

Робоче місце контролера передбачається не в усіх пакетах ОДБ. У деяких пакетах на практиці функції контролера включені до меню на АРМ операціоніста чи на АРМ технолога, де здійснюється програмний та технологічний контроль. Традиційно на АРМ контролера дублюються функції операціоніста з вводу інформації та обробки. На АРМ контролера можуть бути покладені й інші функції, наприклад регулювання послідовності надходження початкових міжбанківських документів до регіонально-розрахункової палати (оплата документів дозволяється або забороняється шляхом їх блокування).

Робоче місце технолога включає найширший перелік технологічних функцій, які можна поділити на щоденні та періодичні з формування звітності за відповідний період часу.

Щоденні функції такі.

1. Вилучення документів попереднього операційного дня з бази оперативних даних.

2. Відкриття ОДБ, під час якого програмний комплекс створює копії файлів вхідного сальдо за аналітичними рахунками й балансом, які використовуються протягом операційного дня; нагромаджує процентні числа за попередній день, якщо є рахунки з процентними ставками; установлює поточну дату; очищує нагромаджувальні обороти за попередній день і т.ін. Перелік робіт, які виконуються при відкритті ОДБ, як правило, задається у певному файлі і може коригуватися.

3. Контроль за вводом документів на робочих місцях. Документи, що вводяться операціоністами, розміщуються у вхідних файлах, а після закінчення вводу документів на них формується статистика вводу — здійснюється контрольна перевірка правильності і повноти введених документів. Якщо перевіркою не виявлено помилок, то вхідний файл буде автоматично дописаний до головного файла оперативної інформації. Технолог обов’язково контролює, чи з усіх робочих місць надійшли документи перед закриттям операційного дня.

4. Обробка документів операційного дня здійснюється спеціальною програмою, яка в більшості ОДБ має власну назву «Оплата». Програма «Оплата» виконує проведення (змінює залишки на рахунках) за внутрішніми документами, які було введено операціоністами чи отримано через підсистему «Клієнт—банк», за початковими міжбанківськими, а також за зворотними міжбанківськими документами, прийнятими через АРМ НБУ. Програма «Оплата» може виконуватися в інтерактивному та автоматичному режимах. Інтерактивний режим передбачає запуск програми через визначений інтервал часу і нагромадження певної кількості неоплачених документів у головному файлі оперативної інформації. Якщо задано режим «автоматично», то система після кожної зміни меню автоматично запускає програму «Оплата». Під час виконання програми виконуються такі операції:

· обробка файла «Динамічний стан коррахунка» і видання на екран інформації про стан LORO- і NOSTRO- коррахунків;

· зчитування з АРМ НБУ файлів зворотних міжбанківських платежів, запис їх до файла оперативної інформації та формування і передача у зворотному напрямі квитанцій про прийняття та обробку цих файлів;

· власне оплата документів — залишки на рахунках змінюють, заносячи до запису позначку «Оплачено». У разі наступних запусків програми «Оплата» ці документи вже не оплачуватимуться;

· вибір оплачених міжбанківських документів і компонування їх у файл для засилання в АРМ НБУ, а також занесення потрібних позначок до відповідного запису основного файла оперативної інформації;

· опрацювання квитанцій за відправленими та прийнятими платіжними повідомленнями. Якщо за деякими документами приходить відбійна квитанція, то система автоматично переводить документ у розряд невибраних;

· формування протоколу несплачених документів із зазначенням причин несплати.

5. У разі виявлення помилки в сплачених документах їх виправляють так: усі документи у файлі оперативної інформації переводяться до стану несплачених, поновлюється вхідне сальдо з урахуванням заново відкритих рахунків, виправляються помилки (сторно-проводки) і здійснюється процедура «Оплата».

6. Закриття операційного дня полягає у виконанні певних інформаційно-нагромаджувальних робіт і створенні в пам’яті ЕОМ і на дисках копій файлів. Ці роботи виконуються суворо за списком, заданим у спеціальному файлі. Запуск пункту «Закриття ОБД» супроводжується послідовним виконанням таких дій: перевірки наявності балансу; нагромадження денних оборотів за балансовими рахунками в БД; нагромадження інформації за касовими проведеннями дня, включення виписок за особовими рахунками в архів, нагромадження плати за розрахунково-касове обслуговування, формування звітного файла Z і т.ін. Після виконання цих програм на монітор видається повідомлення про ситуацію на кінець робочого дня в інформаційній системі банку.

Робоче місце адміністратора БД забезпечує виконання важливих функцій у системі, а саме:

ü поточної роботи з документами,

ü ведення фонду нормативно-довідкової інформації,

ü установлення й конфігурування робочих місць користувачів,

ü виконання «відкатів» у системі,

ü переведення файлів операційного дня в «архівні».

На практиці не завжди суворо додержують єдиного визначення функцій для АРМ адміністратора БД, і такі функції по-різному розподіляються між технологом і адміністратором. Адже програмно-технологічний комплекс ОДБ дає змогу комплектувати перелік функцій на кожне АРМ системи.

Адміністратор БД виконує поточну роботу з документами, підтримуючи в робочому стані файли оперативної інформації, які містяться в центральній БД. Серед них головним є файл платіжних документів, до якого входять такі реквізити: номер макета; номер пачки; номер робочого місця; МФО банку-кореспондента; номер документа; особовий рахунок за дебетом; особовий рахунок за кредитом; сума за документом, а також технологічні реквізити. Крім того, до переліку реквізитів включаються дані, що характеризують стан електронного документа, вказуючи на те, чи виконаний документ перебуває в черзі на здійснення інших технологічних процедур. Зазначений файл протягом дня можна коригувати, поповнюючи чи вилучаючи записи, або використовувати для довідок.

У центральній БД формується й підтримується впродовж дня ще й файл залишків коштів на рахунках (сальдо), який включає такі реквізити: код виконавця за рахунком; ознаку щодо того, активний чи пасивний рахунок; номер особового рахунка; залишок на рахунку; суму дебетових оборотів за день; суму кредитових оборотів за день; символ звітності; процентну ставку і т.ін. Цей файл є основним для формування бухгалтерської та статистичної звітності. Інші файли оперативної інформації формуються на функціональних АРМ і при потребі пересилаються до центральної БД.

Інша важлива функція, що її закріплено за АРМ адміністратора БД, полягає у веденні фонду нормативно-довідкової інформації (НДІ). Відповідні файли формуються в центральних БД, а для використання передаються на локальні АРМ. Нормативна інформація записується у файли двох типів. Перший містить тексти нормативних актів, до яких звертаються спеціалісти за довідками, а другий включає нормативні показники, потрібні для роз-

рахунків.

Окрему групу файлів НДІ становлять довідники. Вони поділяються на загальнодержавні, відомчі та внутрішньобанківські (локальні).

До загальнодержавних належать довідники форм власності, видів економічної діяльності, країн світу, валют і т.ін.

До складу відомчих довідників належать: реєстр банків, реєстр учасників СЕП; перелік регіональних розрахункових палат, перелік коррахунків, план рахунків; перелік звітних файлів; типи особових рахунків; видів кредитів; кодів платежів; видів документів, схем надання даних і т.ін.

До внутрішньобанківських довідників відносяться: перелік клієнтів; структура банку; види послуг із розрахунково-касових операцій, символи касових операцій, перелік статусів документів у системі тощо.

Електронні документи у файлах НДІ можна доповнювати, коригувати, вилучати та виконувати з ними інші процедури. Дозволяється це робити не всім користувачам, а лише тим, за якими адміністратор БД закріпив ці функції на їхньому робочому місці. Крім того, зазначені процедури можуть бути доступні користувачеві згідно з відповідним паролем.

У разі розмежування доступу до даних кожний важливий їх розділ може бути додатково захищений від несанкціонованого доступу кодуванням окремих ключів за допомогою процедури управління ключами. Отже, на кожному робочому місці в банківській системі встановлюється певна ієрархія функцій для користувача.

Серед усіх технологічних процедур особливе місце посідає технологія повернення системи до минулого стану в рамках операційного дня, тобто «відкату» в системі. До нього звертаються в тому разі, якщо необхідно змінити виконану банківську операцію, наприклад через помилку, якої припустилися. Адміністратор БД вилучає документ із помилкою, записує у файл правильний документ і запускає систему, починаючи з уведення вхідного балансу.

Наприкінці робочого дня, після складання щоденного балансу за допомогою пакета програм «АРМ статистичної звітності» формуються звітні файли і засобами електронної пошти надсилаються до НБУ.

Після закриття операційного дня адміністратор БД або технолог системи виконують процедури занесення оперативної інформації до архіву. Архівні файли, у разі потреби, можна читати і використовувати для складання звітів або формування довідок за запитами але ні в якому разі не змінювати.

Зауважимо, що для обробки банківської інформації крім технологічних застосовуються й функціональні АРМ, призначення яких розглядається далі.

Розрахункові та касові операції належать до основних, найбільш трудомістких та відповідальних у банківській діяльності. Тому для виконання цих операцій завжди насамперед застосовувалась обчислювальна техніка. Сьогодні в банківських інформаційних системах комплекс розрахункових і касових операцій становить підсистему, головне призначення якої — автоматизувати проведення (виконання) розрахункових і касових операцій, їх облік, контроль і складання звітності про рух коштів на рахунках клієнтів та балансових рахунках банку.

Згідно з призначенням такої підсистеми виконуються функції: відкриття особових рахунків, їх перегляд, доповнення й коригування, введення та обробка первинних платіжних документів, формування довідкової фінансової та технологічної інформації про стан особових рахунків через такі процедури, як блокування особового рахунка на встановлений термін, вилучення закритих рахунків, перепризначення відповідального виконавця, котрий веде цей особовий рахунок, виконання операцій з визначення та зміни залишків коштів на особових і балансових рахунках.

Особовий рахунок являє собою аналітичний реєстр бухгалтерського обліку руху грошових коштів у банку, правила виконання операцій з якими задаються нормативними документами НБУ. Кожний особовий рахунок відкривається за відповідним балансовим рахунком. Номер особового рахунка включає в себе чотиризначний код балансового рахунка (АААА), ключовий розряд (В) і не більше дев’яти знаків аналітичного рахунка (ЕЕЕЕЕЕЕЕЕ). Тобто номер особового рахунка може мати не більше 14 знаків, а його структура має такий вигляд: ААААВЕЕЕЕЕЕЕЕЕ. Типове значення сегмента (Е) включає в себе характеристику контрагента — один знак, порядковий номер рахунка контрагента (клієнта) — два знаки і код клієнта — шість знаків.

У коді балансового рахунка перший знак задає клас, перші два — розділ і три — групу рахунка. Він є обов’язковою складовою номера особового рахунка. Це дає змогу отримувати суми оборотів та залишків на балансових рахунках на основі даних особових рахунків, які відносяться до заданого балансового

рахунка.

Для автоматизації розрахунково-касових операцій і контролю за їх здійсненням створюють автоматизовані робочі місця (АРМ): операціоніста, контролера, технолога, бухгалтера, касира. Кожне з перелічених АРМ має різний набір функцій, різний рівень доступу до бази даних. Так, головний бухгалтер має у своєму розпорядженні найповніший перелік функцій: відкриття, закриття та вилучення особових рахунків, внесення змін до їх реквізитів тощо.

Інформаційну базу (ІБ) розрахунково-касових операцій утворює сукупність певним чином структурованої (як документи чи файли) інформації, використовуваної під час виконання завдань підсистеми. Всю наявну ІБ поділяють на зовнішню та внутрішню.

Зовнішня ІБ — це сукупність вхідних повідомлень — документів та файлів, що надходять від клієнтів даного банку, інших комерційних банків, державних структур, різних юридичних і фізичних осіб. До них належать платіжні доручення, грошові чеки, векселі, меморіальні ордери, оголошення про внесення готівки, касовий план, реєстри платіжних документів тощо, файли платіжних доручень, що надходять від інших банків через систему міжбанківських електронних платежів НБУ (СЕП), систему міжнародних електронних платежів (СВІФТ) та від клієнтів банку через підсистему «Клієнт—банк».

Внутрішня ІБ як сукупність даних на машинних носіях, використовуваних для виконання завдань з обліку й контролю розрахунково-касових операцій, містить у собі файли з довідковою, оперативною та архівною інформацією. До файлів довідкової інформації належать довідники клієнтів банку, банків, балансових рахунків і операцій з коштами, довідники каси (довідник для складання форм звітності 747 і 748, а також довідник касових символів).

Файли оперативної інформації протягом робочого дня формуються або на підставі вхідних повідомлень, які надходять операціоністу у вигляді паперових чи електронних (по мережі) документів, або під час обробки оперативної інформації.

Наприклад, в ОДБ «УНІТА-БАРС» це такі файли: OPER — оперативні документи дня за балансовими рахунками у гривнях; OPERV — те саме у валюті; OPERN — те саме за позабалансовими рахунками; SALDO, SALDOVІ, SALDONB — залишок і рух коштів на рахунках відповідно в гривнях, у валюті та за позабалансовими рахунками.

Архівні файли — це файли результатної інформації, сформовані після складання балансу та записані в архів. За допомогою файлів довідкової, оперативної та архівної інформації виконуються завдання з обліку та контролю розрахункових і касових операцій.

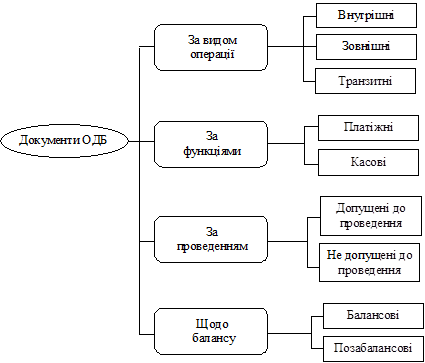

3. Характеристика документів підсистеми «Операційний день банку»

Усі обліково-операційні роботи банку виконуються в підсистемі «Операційний день банку (ОДБ)». Підсистема ОДБ є ядром АБС. Інформаційно і функціонально вона пов’язана з усіма іншими підсистемами АБС. Основними функціями ОДБ є обробка платіжних документів. У підсистемі можуть оброблятись різні платіжні документи, формуватись інформаційні повідомлення, дебетові та інформаційні запити. Основними первинними документами ОДБ є платіжні та касові документи. До них, зокрема, належать такі платіжні (вимоги) доручення, меморіальні ордери, видаткові та приходні касові ордери.

Усі обліково-операційні роботи банку виконуються в підсистемі «Операційний день банку (ОДБ)». Підсистема ОДБ є ядром АБС. Інформаційно і функціонально вона пов’язана з усіма іншими підсистемами АБС. Основними функціями ОДБ є обробка платіжних документів. У підсистемі можуть оброблятись різні платіжні документи, формуватись інформаційні повідомлення, дебетові та інформаційні запити. Основними первинними документами ОДБ є платіжні та касові документи. До них, зокрема, належать такі платіжні (вимоги) доручення, меморіальні ордери, видаткові та приходні касові ордери.

Платіжні документи, з якими працює ОДБ, можна розподілити на внутрішні, зовнішні та транзитні.

Внутрішні документи — це документи, проведення по яких виконується по особових рахунках банку.

Зовнішні — це міжбанківські документи, проведення по яких виконується між кореспондентськими рахунками та особовими рахунками банку. Зовнішні документи, в свою чергу, ще поділяються на початкові та зворотні. Початкові документи — це документи, сформовані в банку для відправлення в СЕП. Зворотні — це документи, що надійшли з СЕП у банк.

Транзитні — це документи, по яких не виконуються проведення.

За ознакою проведення по рахунках документи розподіляються на: проведені по рахунках та не допущені до проведення з різних причин.

Не допущені до проведення, в свою чергу, діляться на документи, які резервують кошти на рахунку для майбутнього проведення, та на документи, які не резервують кошти. Документи, які резервують кошти, зберігаються в картотеках № 2, № 3 та картотеці планових платежів. Документи, які не резервують кошти, зберігаються в картотеці нез’ясованих сум та картотеці № 1.

Картотека № 1 — це картотека попереднього акцепта. До неї заносяться документи за бажанням клієнта.

В картотеку № 2 заносять документи при недостатності коштів на особовому рахунку під час проведення.

Картотека № 3 вміщує документи, які були відкладені з причини фінансового контролю.

Щодо балансу документи поділяються на балансові та позабалансові.

Загальну класифікацію документів ОДБ наведено на рис. 3.1.

Рис. 3.1. Класифікація документів ОДБ

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 583; Нарушение авторских прав?; Мы поможем в написании вашей работы!