КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

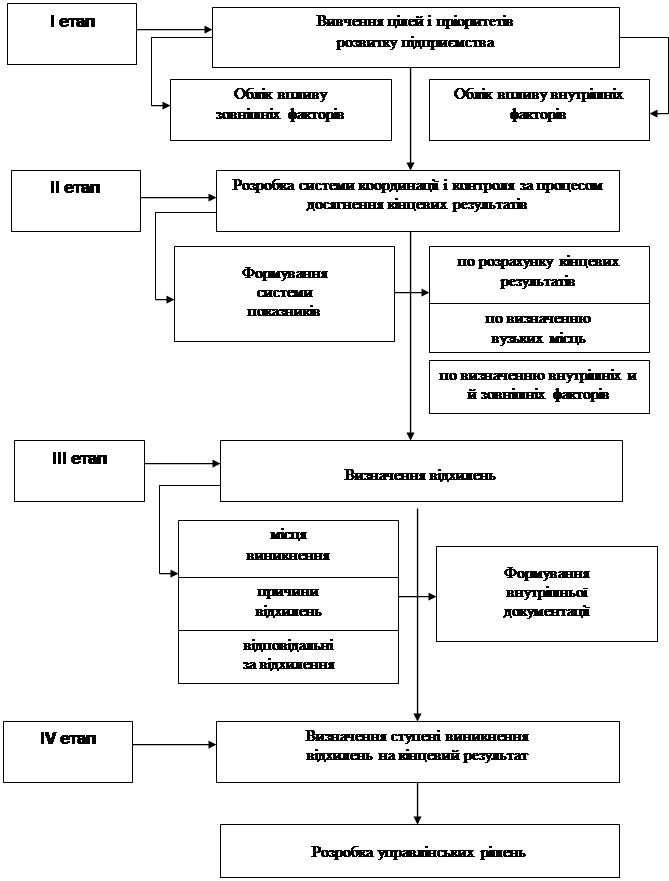

І етап. Вивчення цілей і пріоритетів розвитку підприємства

|

|

|

|

Етапи впровадження оперативного контролінгу

Фактори, що сприяють і перешкоджають впровадженню контролінгу

Інформаційні потоки в системі контролінгу.

Структура і місце служби контролінгу на підприємстві.

Етапи впровадження оперативного контролінгу.

Тема 5. Організаційно-методичні основи створення системи контролінгу на підприємстві

З метою забезпечення ефективної роботи підприємства рекомендується почати впровадження контролінгу із створення діючої системи внутрішнього контролю. Функціонування цієї системи спрямоване на вироблення інформації визначеної ємкості, що дозволяє керівництву приймати оптимальні управлінські рішення. Авторами роботи "Контроллинг – основы управления бизнесом" Л.А. Сухаревою і С.Н. Петренко запропоновані етапи впровадження оперативного контролінгу, що відбивають необхідний обсяг робіт, пов'язаний з реалізацією кожного етапу (рис. 6.1).

Він полягає у вивченні цілей і пріоритетних напрямків розвитку підприємства для того, щоб завдання контролінгу органічно підпорядкувати завданням підприємства з урахуванням можливості і ступеня впливу внутрішніх і зовнішніх факторів.

Мета діяльності будь-якого підприємства в ринковій економіці (збільшення випуску продукції, поліпшення її якості, технічне переозброєння підприємства, збереження своєї частки на ринку та ін.) знаходиться в залежності від багатьох внутрішніх і зовнішніх факторів. Серед внутрішніх факторів можна відзначити такі, як стан організаційної структури підприємства, наявність і стан фінансових засобів, рівень технічної оснащеності, характер використаних трудових ресурсів та ін. Фактори зовнішнього середовища вимагають глибокого аналізу стану ринків праці і матеріальних ресурсів, стану соціально-економічної та екологічної постановки в країні, конкуренції і т.п. Проведення аналізу всіх цих факторів прямо зв'язано із завданнями контролінгу.

|

|

|

Рис. 6.1 – Етапи впровадження системи оперативного контролінгу

Вивчення цілей і пріоритетів розвитку підприємства являє собою найбільш загальний підхід, разом з тим він цілком підходить до промисловим підприємствам регіону, оскільки характеризує мету крізь призму аналізу факторів внутрішнього і зовнішнього середовища (найбільш важливих для дослідження) і забезпечує постановку завдань контролінгу на етапі виконання поставлених цілей.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 362; Нарушение авторских прав?; Мы поможем в написании вашей работы!