КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура капіталу банку і вимоги до його відображення у фінансовій звітності

|

|

|

|

Облік інших джерел капіталу банку.

Облік нарахування і виплати дивідендів.

Облік результатів поточного року та розподілу прибутку.

Облік операцій з власними акціями при їх викупі та перепродажу.

Облік операцій з формування капіталу.

Характеристика рахунків, призначених для обліку капіталу.

Структура капіталу банку і вимоги до його відображення у фінансовій звітності.

ПЛАН

ТЕМА. ОБЛІК ВЛАСНОГО КАПІТАЛУ

ЛЕКЦІЯ 2

В основі бухгалтерського обліку лежить принцип збалансованості:

Активи = Зобов'язання + Капітал (А = З + К).

З цієї формули видно, що частина активів покривається капіталом власників, і якась частина капіталу надається власникам (акціонерам) банку як при створенні, так і в подальшому при збільшенні розміру статутного капіталу, а інша частина капіталу створюється в процесі діяльності банку.

Капітал банку – це залишковий інтерес в активах банку після вирахування його зобов'язань. Відповідно до ст. 30 Закону України "Про банки і банківську діяльність" капітал банку включає:

1) основний капітал;

2) додатковий капітал.

Основний капітал банку включає сплачений і зареєстрований статутний капітал та розкриті резерви, створені або збільшені за рахунок прибутку, надбавок до номінальної вартості акцій і додаткових внесків акціонерів у капітал, загальний фонд покриття ризиків, що створюється під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік

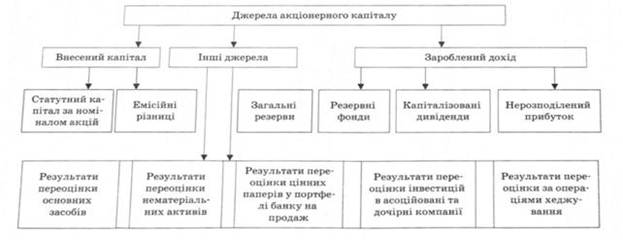

Бухгалтерський облік акціонерного капіталу ґрунтується на концепції джерел капіталу, згідно з якою капітал власників відображають на різних рахунках розділу "Статутний капітал та інші фонди банку".

Для обліку капіталу відповідно до його складових (джерел) використовуються рахунки 5-го класу Плану рахунків бухгалтерського обліку банків України.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 327; Нарушение авторских прав?; Мы поможем в написании вашей работы!