КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вплив розміщення оборотних коштів на фінансовий стан

|

|

|

|

Функціонування оборотних коштів розпочинається з моменту їх формування і розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не лише в різних галузях, а навіть і на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва; рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно-матеріальних цінностей і реалізації продукції та ін.

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, і ризику використання.

Практика господарювання підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на розрахункових і валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважається відвантажена продукція і дебіторська заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової і простроченої дебіторської заборгованості щодо відвантаженої продукції.

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх періодів; у виробничих запасах; у готовій продукції (що її не відвантажено).

Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов’язань.

Найчастіше в практиці застосовуються такі показники:

— коефіцієнт забезпечення власними коштами (Кз.к) (коефіцієнт автономії Ка);

— коефіцієнт покриття (Кп);

|

|

|

— коефіцієнт абсолютної ліквідності (Кабс.л).

Перший показник (Кз.к) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу I пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу I активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторської заборгованості та інших оборотних активів (підсумок ІІ і ІІІ розділів активу балансу).

Відповідно до Положення (стандарту) бухгалтерського обліку (ПБО 2) «Баланс» цей показник (Кз.к) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, дебіторської заборгованості, поточних фінансових інвестицій та інших оборотних активів (підсумок розділу ІІ активу балансу, рядок 260).

,

,

де Кз.к — коефіцієнт забезпечення власними коштами;

Вк — власні кошти, грн.;

Sо.к — загальна сума оборотних коштів, грн.

Коефіцієнт характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Якщо значення коефіцієнта спадає нижче за 0,1, підприємство є неплатоспроможним. Зростання коефіцієнта проти минулого періоду свідчить про підвищення фінансової незалежності та зниження ризику фінансових вкладень.

Коефіцієнт покриття (Кп) — це найбільш узагальнюючий показник ліквідності балансу. Визначається як відношення всіх поточних активів підприємства (підсумок ІІ розділу активу балансу) до суми короткострокових зобов’язань (підсумок ІV розділу пасиву балансу).

|

|

|

,

,

де Кп — коефіцієнт покриття;

Sп.а — сума усіх поточних активів, грн.;

|

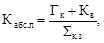

Коефіцієнт абсолютної ліквідності (Кабс.л) визначається як відношення суми коштів та короткострокових фінансових вкладень підприємства (ІІІ розділ активу балансу) до короткострокових зобов’язань (підсумки ІІ і ІІІ розділів пасиву балансу).

де Кабс.л — коефіцієнт абсолютної ліквідності;

Гк — грошові кошти, грн.;

Кв — короткострокові вкладення, грн.;

Sк.з — сума короткострокових зобов’язань, грн.

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта в межах 0,25 — 0,35. За значення меншого ніж 0,2 підприємство вважається неплатоспроможним.

Отже, фінансово стійким є такий суб’єкт господарювання, який за рахунок власних коштів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов’язаннями.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 469; Нарушение авторских прав?; Мы поможем в написании вашей работы!