КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7. Оцінка і аналіз ефективності інвестиційного проекту

Аналіз інвестиційного проекту

Одним із найбільш відповідальних та визначальних етапів проектного циклу є проектний аналіз, який представляє собою сукупність методологічних заходів та прийомів, які використовуються для підготовки та обґрунтування проектних рішень. Тобто, перед тим як реалізувати будь–який інвестиційний проект, його вибирають, проектують, вираховують, а головне оцінюють його ефективність, і насамперед, на основі порівняння витрат на проект та результатів від його впровадження в життя. Враховуючи це, проектний аналіз включає в себе:

1. Технічний аналіз, тобто задачу визначити найбільш ефективні для даного проекту техніку та технологію.

2. Комерційний аналіз (маркетинговий), тобто аналіз ринку збуту продукції та послуг, які будуть здійснюватися після реалізації інвестиційного проекту.

3. Інституціональний аналіз, тобто оцінку організаційно–правового, адміністративного, політичного середовища, в якому буде здійснюватися реалізація проекту та пристосування його до цього середовища, а також пристосування самої організаційної структури фірми до проекту.

4. Соціальний (соціально–культурний) аналіз, тобто дослідження впливу проекту на життя місцевих жителів.

5. Бюджетний аналіз, який враховує фінансові наслідки здійснення проекту для державного або місцевого бюджету.

6. Аналіз навколишнього середовища, тобто виявлення та експертна оцінка збитків, які можуть бути нанесені цим проектом навколишньому середовищу та пропозиції способів пом’якшення або відвернення цього збитку.

7. Фінансовий та економічний аналіз, тобто порівняння витрат та користі від проекту. Економічний аналіз оцінює доходність з точки зору всього суспільства (країни), а фінансовий оцінює проект із позиції фірми та її кредиторів, якщо він кредитується.

Кожен із цих аналізів є важливим, проте фінансово–економічні аспекти інвестиційної діяльності в багатьох випадках мають вирішальне значення, бо визначають реальну ефективність вкладення коштів.

Ґрунтовно проводять фінансово–економічну експертизу інвестиційного проекту інвестори, які вкладають свої кошти в акціонерний капітал проекту та стають його співвласниками та кредитори, які дають гроші в борг і не стають співвласниками проекту. їх турбує, в першу чергу, надійне та своєчасне повернення боргу з відсотками.

1. Суть і принципи оцінки ефективності інвестиційного проекту.

2. Методи оцінки економічної ефективності інвестиційного проекту.

3. Аналіз альтернативних проектів та оптимальне розміщення інвестицій.

1. Оцінка ефективності інвестиційних проектів є одним з найбільш відповідальних та важливих кроків. Від того, наскільки об'єктивно й всебічно проведена ця оцінка, залежать строки повернення вкладеного капіталу, варіанти альтернативного його використання, додатково генерований потік прибутку підприємства в майбутньому.

Оцінка ефективності реальних інвестиційних проектів базується на ряді принципів. Ці принципи можуть бути чітко розділені на дві групи:

1) методологічні принципи – це найбільш загальні принципи оцінки, які практично не залежать від специфіки конкретного інвестиційного проекту,

2) методичні принципи – це принципи, безпосередньо пов'язані із проектом та його специфікою.

До основних методологічних принципів оцінки ефективності інвестиційних проектів належать:

– принцип результативності – означає, що ефект здійснення проекту звичайно позитивний, тобто одержувані результати перевищують витрати на здійснення проекту (у випадку наявності декількох проектів здійснюється той, у якого ефект максимальний);

– принцип об'єктивності – означає, що при оцінці проекту необхідно забезпечити правильне відображення структури й характеристик об'єкта, ураховувати ступінь вірогідності використовуваних показників;

– принцип системності – відображає необхідність ураховувати, що проект є елементом складної соціально–економічної системи, тому при його реалізації можуть виникнути не тільки внутрішні, а й зовнішні ефекти;

– принцип комплексності – відображає необхідність розгляду процесу реалізації проекту й оцінки його ефективності як складного процесу з різними стадіями його здійснення, а також необхідність проведення багатопланової оцінки проекту;

– принцип обмеженості ресурсів – виражає потребу виходити з обмеженості всіх видів ресурсів (природних, трудових, фінансових) і необхідність обліку плати за їхню витрату й використання;

– принцип альтернативної вартості – виражає, що величина витрат, за якою оцінюється кожний задіяний у проекті ресурс, повинна містити в собі й упущену вигоду, пов'язану з можливим його альтернативним використанням;

– принцип необмеженості потреб – відображає можливість більш ефективно використовувати наявні обмежені ресурси, тому що загальна потреба в ресурсах необмежена.

Методичні принципи найважливіші для оцінки інвестиційних проектів. До основних принципів цієї групи належать:

– принцип специфічності проекту – визначає зміст конкретних показників ефективності, їхню структуру й способи синтезу, а також ураховує особливості організаційно–економічного механізму, його вплив на оцінку ефективності проекту;

– принцип розбіжності інтересів – випливає з наявності декількох учасників інвестиційного процесу, відображає необхідність оцінки ефективності проекту з позицій кожного його учасника;

– принцип динамічності – означає, що структура й характеристики об'єктів проекту не залишаються постійними, а змінюються в часі, звідси необхідність дослідження динаміки показників проекту протягом усього життєвого циклу;

– принцип нерівноцінності різночасних витрат і результатів – означає, що вартість грошей у часі величина непостійна й при підсумовуванні витрат і результатів за який–небудь період відповідні величини грошового потоку повинні бути наведені до порівнянного виду – до єдиного моменту часу (найчастіше за момент приведення приймається початок розрахункового періоду, й тоді процедура приведення називається дисконтування);

– принцип погодженості – означає, що при оцінці ефективності проекту використовувані показники й інформація повинні бути погоджені за рядом умов (часом, метою, структурою);

– принцип неповноти інформації – випливає з того, що реалізації проекту відбувається в умовах ризику й невизначеності й означає необхідність урахування даного фактору при оцінці ефективності проекту.

У процесі оцінки ефективності інвестиційного проекту можна виділити два етапи:

1) оцінка ефективності проекту в цілому;

2) оцінка ефективності проекту для кожного учасника.

Для першого (попереднього) етапу характерна оцінка ефективності інвестиційного проекту в цілому. Мета даної оцінки – переконати потенційних інвесторів стати реальними шляхом надання аргументованої інформації про те, що в цілому проект ефективний і може претендувати на реалізацію. На першому етапі оцінюються:

– суспільна значимість і ефективність проекту;

– комерційна ефективність проекту;

– наявність державної підтримки реалізації проекту й вплив даної підтримки на комерційну ефективність проекту.

Таким чином, оцінка ефективності проекту в цілому проводиться із суспільної й комерційної позицій, при цьому обидва види ефектів розглядаються з погляду єдиного учасника, що реалізує проект за рахунок власних коштів.

Оцінки суспільної й комерційної ефективності проекту мають між собою певну подібність, що проявляється в тому, що схема оцінки в обох випадках передбачає зіставлення вигід і витрат проекту з використанням тих самих критеріїв. Однак показники суспільної ефективності відображають співвідношення витрат і вигід у цілому для суспільства, а показники комерційної ефективності – для підприємства, що реалізує проект.

Оцінка суспільної ефективності проекту проводиться тільки для суспільно значимих проектів. Суспільно значимі проекти – це проекти, реалізація яких істотно торкається економіки країни і впливає на широкі верстви населення (проекти розробки нафтових і газових родовищ, будівництво нафтопроводів, великих металургійних комбінатів, залізничних та автомобільних шляхів сполучення та інші великомасштабні проекти). Для невеликих проектів суспільна ефективність оцінюється тільки у випадку залучення державних ресурсів для їхнього здійснення. Оцінити суспільну ефективність проекту означає перевірити розумність із погляду суспільства виділення ресурсів на здійснення саме цього проекту за наявності альтернатив.

Показники комерційної ефективності проекту відображають його ефективність із погляду підприємства, повністю реалізуючий проект за рахунок власних коштів.

Якщо на першому етапі оцінки проект у цілому визнаний ефективним, то здійснюється перехід до другого етапу оцінки – перевірки фактичної ефективності проекту для кожного окремого його учасника.

На другому (основному) етапі оцінки ефективності проекту оцінюються:

1. Економічна ефективність проекту – оцінка прибутковості проекту для кожного за його учасників (підприємства, що реалізує проект, акціонерів цього підприємства, банку, що кредитує проект, лізингової компанії й інших учасників).

2. Галузева ефективність проекту – оцінка ефективності проекту з погляду галузей економіки, об'єднань підприємств та інших галузевих суб'єктів (оцінюється у випадку, якщо реалізація проекту зачіпає інтереси галузевих структур).

3. Регіональна ефективність проекту – оцінка ефективності проекту з позиції впливу на економіку регіону (оцінюється у випадку, якщо реалізація проекту зачіпає інтереси регіону).

4. Бюджетна ефективність проекту – оцінка фінансових наслідків реалізації проекту для державного й місцевого бюджетів (оцінюється у випадку, якщо проект суспільно значимий і потребує фінансової підтримки з боку державного або місцевого бюджетів).

Найбільш вагома з погляду інвестора й підприємства–реципієнта інвестицій є оцінка економічної ефективності інвестиційного проекту.

2. Найвідоміші методи оцінки економічної ефективності інвестиційного проекту можна розподілити на три групи:

1. Методи оцінки ефективності інвестицій за допомогою співвідношення грошових надходжень (позитивних потоків) з витратами (негативними потоками). Ці методи на сьогодні є традиційними.

2. Методи оцінки ефективності інвестицій за бухгалтерською звітністю.

3. Методи оцінки ефективності інвестицій, що ґрунтуються на теорії часової вартості грошей.

За допомогою цих методів здійснюється інвестиційний аналіз проектів, тобто оцінюється і зіставляється ефективність напрямів інвестування, окремих програм, проектів або об’єктів.

Розрізняють три види оцінки ефективності інвестицій: фінансову (комерційну), бюджетну та економічну.

Фінансова оцінка передбачає фінансові результати реалізації проекту для його безпосередніх учасників. Ця оцінка базується на очікуваній нормі дохідності, яка влаштовує всіх суб'єктів інвестування. При цьому інші наслідки впровадження проекту не враховуються.

Бюджетна оцінка ефективності віддзеркалює фінансові наслідки для різних рівнів бюджетів, тобто очікувані співвідношення видатків, податків та зборів. Показником бюджетної ефективності впровадження проекту є різниця між податками та видатками певного рівня бюджету, рівень яких залежить від впровадження конкретного проекту. Економічна ефективність інвестиційного проекту – це різниця між результатами і витратами за межами фінансової ефективності прямих учасників проекту.

Економічна оцінка характеризує ефективність проекту для національного господарства загалом або для галузі, групи підприємств, регіону тощо.

Залежно від виду оцінки ефективності застосовуються певні методи інвестиційного аналізу.

Традиційні методи аналізу застосовуються дуже давно і після виникнення часової теорії грошей застосовуються паралельно з методами, що ґрунтуються на використанні концепції дисконтування.

Традиційні методи базуються на розрахунку таких показників як норма ефективності та термін окупності інвестицій.

Норма ефективності розраховується як відношення сумарних грошових потоків у дійсній вартості до суми інвестованих коштів, спрямованих на реалізацію інвестиційного проекту. Якщо норма ефективності менша одиниці, проект повинен бути відкинутий як такий, що не принесе додаткових доходів інвестору. У практичних розрахунках використовується річна норма ефективності:

де  – річна норма ефективності;

– річна норма ефективності;

– середньорічні грошові потоки;

– середньорічні грошові потоки;

– загальна сума інвестованих коштів.

– загальна сума інвестованих коштів.

Термін окупності інвестицій розраховується як зворотний показник:

де  – термін окупності.

– термін окупності.

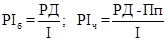

Методи оцінки інвестицій за бухгалтерською звітністю базуються на розрахунку рентабельності інвестицій балансової і чистої (РІ6; РІч).

У першому випадку ми маємо відношення середньорічного доходу компанії за бухгалтерським звітом до обсягу інвестицій. У другому розраховується чиста рентабельність, тобто дохід зменшується на суму податкових і відсоткових платежів:

де  – балансова рентабельність інвестицій;

– балансова рентабельність інвестицій;

– середньорічний дохід компанії (прибуток);

– середньорічний дохід компанії (прибуток);

– загальна сума інвестованих коштів;

– загальна сума інвестованих коштів;

– чиста рентабельність інвестицій;

– чиста рентабельність інвестицій;

– податкові та відсоткові платежі.

– податкові та відсоткові платежі.

Методи оцінки інвестицій за бухгалтерською звітністю частково використовувались у нас, але рентабельність розраховувалася тільки балансова, за прибутком або приростом прибутку, що надходить як результат від інвестицій. Податок на інвестиції був відсутній.

|

|

Дата добавления: 2014-01-07; Просмотров: 608; Нарушение авторских прав?; Мы поможем в написании вашей работы!